-

连接人,信息和资产

千条万条,拿回本金第一条

作者:裕道人

来源:资管裕道人(ID:lwwjy1991)

随着经济增速的切换和后疫情时代的来临,地方政府融资平台违约的案例也有所增多。每一个违约的案例的背后,既有不为人知的故事,更是一次次冲击着市场对于城投的信仰。

不过直到目前,城投信仰虽然几次遭遇比较大的危机,但最终还是在各方的通力协作之下,较好地实现了落地,信仰也得到了充值。

但是前段时间发生的一起城投只还本不付息的案例,不仅给城投信仰带来了一次实质性的危机,而且给投资者上了生动的一课。

一.缘起施甸县地方城投

一切的一切,要从施甸县说起。

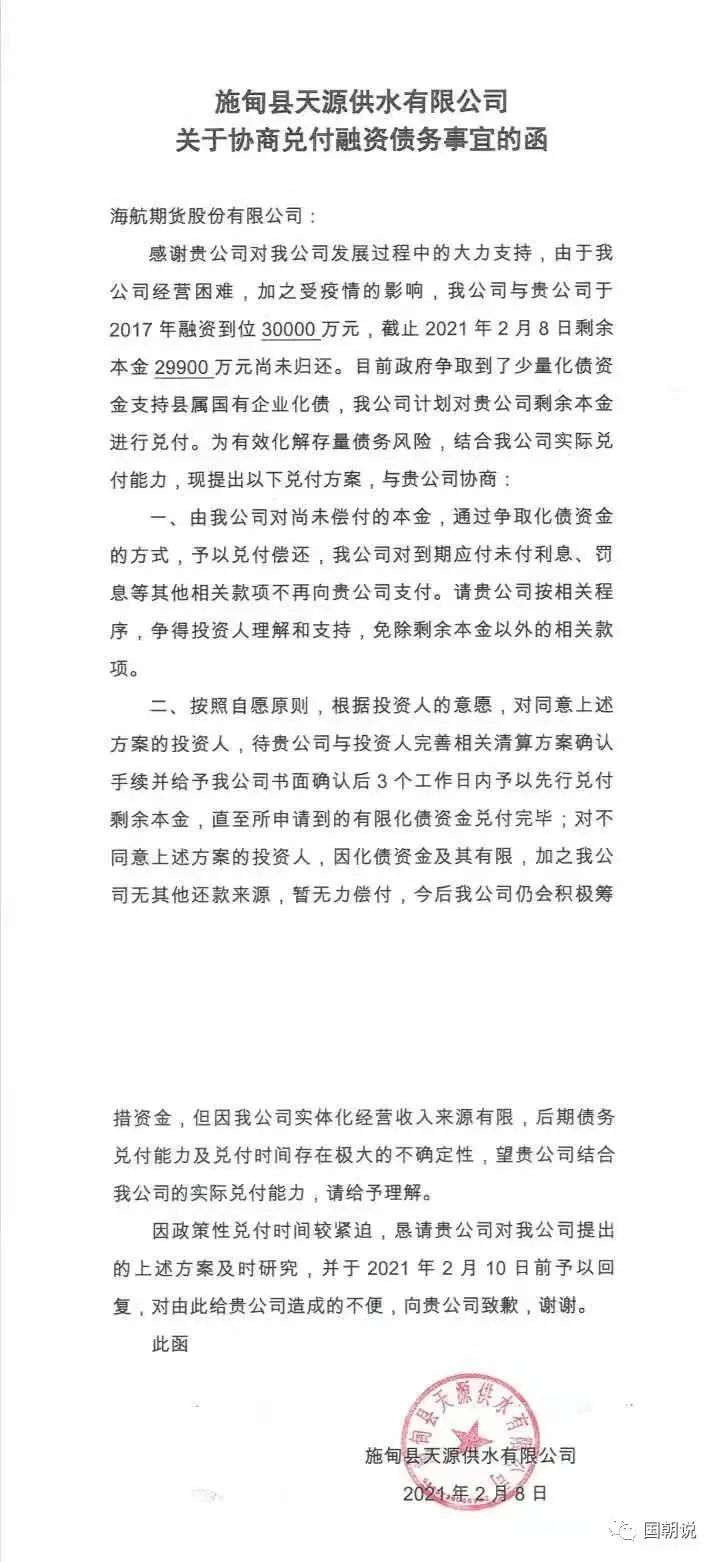

2021年2月8日,施甸县天源供水有限公司(下称天源供水)向海航期货出具的一份《关于协商兑付融资债务事宜的函》。正是这个函,引发了市场的关注,也在此次叩击着市场对于城投的信仰。

具体的兑付方案和情况说明可以见原图,这里只列举其中的两个关键要素:

1.由我司(天源供水)对尚未偿付的本金,予以兑付偿还,对到期应付利息、罚息等款项不再向贵公司(海航期货)支付。这也就是开头所说的只还本不付息。

2.按照自愿原则,对同意上述方案的投资人,待贵司与投资人完善相关清算方案确认手续并给予我司确认后3个工作日内予以先行兑付本金;对于不同意上述方案的投资人,暂无力偿付。

以上是该方案的一个归纳概括。有这样几点值得关注:

1.天源供水还本付息的钱,来自当地争取到的化债资金;

2.资金有限,只兑付同意方案的投资人;

3.天源水务无其他还款来源,虽然仍然会积极筹措资金,但因实体化经营收入有限,后期债务兑付存在极大的不确定性;

4.该函落款是2月8日,要求2月10日之前回复;大有刀架脖子上,不得不点头的意思在里面。

天眼查显示,天源水务由施甸县国资委100%控股,属于国有独资企业;加上其经营范围除了水的供应、输配和销售,还包括了基础设施项目建设、新农村土地整理开发等等。从这两个核心特征就可以判断,这是一家标准的城投,而不是“披着城投外衣的狼”。

该案件之所以备受关注,是因为这是国内第一家只提出还本不付息的城投公司,未来是否引发其他主体模仿和跟进操作?这是很多投资人所担心的问题。

二.后续进展

2月25日,海航期货发布了《海航润云1号资产管理计划兑付清算报告(首次清算)》,向我们披露了关于该项目的最新动态。

报告显示:截止到2月25日,一共有126位委托人同意融资人提出的只还本不付息方案,额度为2.553亿元,占资管计划总份额的85.38%;剩余19位不同意该兑付方案,额度为0.437亿元,占比14.62%。

对于同意该方案的投资人,海航期货先行进行清算兑付,剩下的则在后续确定方案之后再次进行清算。

三.投资人为什么应该同意该方案?

先给答案:同意。

原因一:一鸟在手,胜于双鸟在林

拿到手的钱,落到自己口袋的钱才是最重要的。这和投资股市、期货是一个道理,账面上的盈利都是虚无缥缈的东西,只有进入银行账户的那一串数字才是真金白银。

回到本案例当中,作为城投的天源水务。地处云南保山市,根据最新统计数据显示,保山市地区生产总值刚刚突破1000亿的规模。而作为下辖的地级县,施甸县2020全县(不含郑蒲港)财政收入累计完成228527万元,同比增收4135万元,增长1.8%,收入增幅保持在合理区间,有效保障了经济社会发展需求(县财政局)。

这样的标准对于很多信托公司而言,是禁入区域。究其原因,就是担心其中的违约风险。

从天源水务那封信中可以看到,该公司的经营确实存在问题。如果不是因为向上级争取到了部分化债资金,可能本金兑付都成问题。但是不到万不得已的时候,没有哪一级政府会做出违约决定的。因为影响的不仅仅只是一个县或者一个市的问题,而是整个省!

至于利息部分,投资人暂且就当是支援边远地区建设好了;把钱借给当地城投免费使用几年,也当是做了慈善。这样的理由看似无奈,权且当做是自我安慰吧。

千条万条,原则只有一条:拿到钱!

原因二:诉讼流程过于繁琐

当然建议归建议,无论如何都要尊重投资人的选择。

只是如果不同意该方案的话,按照信的说法其实是非常危险的。由于天源水务经营本身存在着较大的不确定性,所以哪怕只有不到五千万的本金都不是轻而易举能解决的。

如果投资人决定对簿公堂,从立案到判决再到最后的执行,是一个非常漫长的过程。且不说这19名投资人遍布全国各地,光是各种沟通协商都非常麻烦。涉事主体位于云南保山,交通远没有省会城市便利。所以各项成本非常高,而且难度非常大。

更重要的是,人性经不起考验,大部分人在面对优先拿兑付资金的时候,都是抱着“死道友不死贫道”的心态的。

最后法院即使判决下来了,如果没有资金也是很难兑付投资人的本息的。况且作为当地城投,法院总不能查封和强制执行吧,这个困难巨大而且没有先例。

来来回回,估计要折腾的时间起码按年计算。但是资金是有时间成本的 ,小资金无所谓。可这样的资管计划,少说都是百万起(本案人均200万左右),所以耽误一两年利息都有8-10个点了。

原因三:留得青山在,不怕没柴烧

常识告诉我们:资金是有时间成本的。

当投资人尽可能拿回本金之后,可以再去做其他类型的资产配置。无论是保本保息的大额存单、还是稳健的银行理财、债券基金、或者是高风险的权益产品或者是信托计划等。

至少能够一定程度上弥补利息损失,如果执意要进行诉讼的话。等待时间过于漫长,不确定因素会逐渐增多。而且这其中耗费的精力、时间成本、诉讼成本等等加在一起,只不过会进一步扩大损失罢了。

没有谁能保证自己投资过程不踩雷或者不出现问题,关键是出现问题之后该如何补救和弥补。本案中,天源水务虽然不讲武德或者有点威胁的意思,但至少还是朝着解决问题的角度去争取资金和兑付投资人。投资人拿到全部本金,虽然不是最满意的结果,但至少没有太大的损失。

以政信资管产品这条线来看,这样的结构固然是不够的;但是从大资管的角度来看,结果是差强人意的。否则也不会有85%的投资人,选择了第一个方案,尊重投资人的选择。

这一点要比很多无赖的私募机构和信托公司强太多,当然情况不一样,不宜对号入座

城投是城投,信托是信托,私募是私募。

四.说说几点启示

城投信仰依旧在

所谓的城投信仰,简单理解就是不要问,问了就是刚兑;不刚兑的,都不是真二八经的城投。

从某种程度上来说,城投其实是一门玄学。纯粹基于经济金融视角来分析,很容易得出错误的结论。虽然过去几年经历了很多事件,但是城投依旧稳得一批。而且各类债券不断违约的前提下,城投债的价值依旧凸显。

但是如何继续选择政信类的产品,则需要修改投资逻辑和框架了。

相信专业的价值

3月28日中午,人民银行、发改委、财政部、银保监会、证监会发布了关于《关于促进债券市场信用评级行业高质量健康发展的通知(征求意见稿)》,以此文件为基础,信用债将进入买方时代。

该文件的核心内容:以违约率为核心的评级质量验证机制,逐步将高评级主体比例降低至合理范围内,鼓励评级机构以投资者为导向,开展主动评级、投资人付费评级。

取消强制评级,将推动评级由“监管驱动”向“市场驱动”转变,评级需求将逐步从监管需求转向投资人需求,评级机构的竞争重心将从发行人转向投资人。

对于投资人而言,这样的模式将更有利于自身利益的保障。避免被一些不良评级机构忽悠,投资了本身具有高风险但是却呈现出“高评级”的债券。

此次只还本不付息的案例,传递的信号十分丰富;对于投资人的启示和意义也十分巨大。从过去的无脑,到现在的用脑。

习惯的改变不是一朝一夕,所以需要的专业的价值、靠谱的分析和果断的决策 。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!