-

连接人,信息和资产

目前31个省级行政区中,除天津外,其余30个省级行政区均已经开完两会,并公布2021年经济基本情况和2022年经济增速目标。

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

【正文】

目前31个省级行政区中,除天津外,其余30个省级行政区均已经开完两会,并公布2021年经济基本情况和2022年经济增速目标。同时从各地政府工作报告及官方信息中,还能窥测出2022年的一些工作思路,这对于更好理解2022年经济及区域发展要点有一定帮助。

一、各地区经济进一步分化

(一)经济总量的一些变化

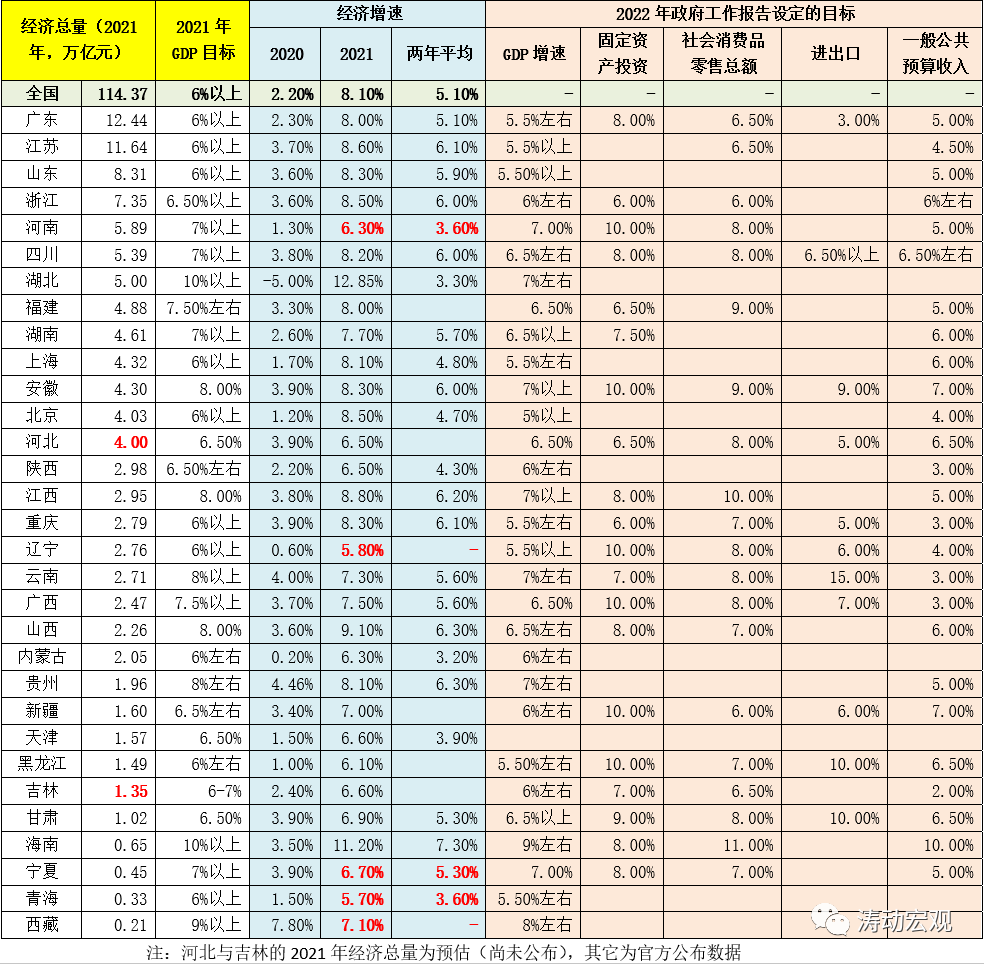

1、经济总量排序与2020年相比出现不小变化,湖北还未完全修复

(1)湖北一改因疫情打击而陷入颓势的2020年,2021年以12.85%的经济增速实现经济总量5万亿,重新回到全国第七的位置。不过2020-2021年的两年平均增速仅为3.30%,较全国的5.10%还有一段距离。

同时,根据2022年1月24日武汉市统计局和国家统计局武汉调查队联合发布的《2021年武汉市经济运行情况》,2021年武汉经济总量达到1.77万亿(同比增长12.20%、两年平均增长3.30%)。可以看出,湖北及武汉地区虽有恢复,但仍然没有100%恢复,2022年有望进一步修复。不过,2021年武汉城市圈经济总量达到3.01万亿元(位居全国省域城市圈第一位),襄阳、宜昌超分别达到5309亿元、5022亿元,全省1个近两万亿、2个过五千亿的龙头带动格局基本形成。

(2)河北的经济总量数据虽然没有公布,但考虑到其2021年经济增速仅为6.50%,低于北京的8.50%和安徽的8.30%,因此预计2021年河北经济总量仅有4万亿元左右,低于北京的4.03万亿和安徽的4.30万亿元。

2、七巨头贡献50%:粤苏两省均超11万亿,鲁浙豫川鄂五省均超5万亿

(1)广东与江苏两省的经济总量分别达到12.44万亿和11.64万亿,合计达到24.08万亿,贡献了全国经济总量的21%以上,是目前经济总量唯一超过10万亿的两个省份,持续位居全国头两位。

(2)除广东与江苏外,山东、浙江、河南、四川、湖北与湖南等六个省份的经济总量均超过5万亿(合计达到31.94万亿),合计贡献了全国经济总量的28%。其中,山东8.31万亿、浙江7.35万亿、河南5.89万亿、四川5.39万亿、湖北5万亿。

3、闽湘冀沪皖京等6个省级行政区的经济总量均超4万亿,合计26万亿

此外,另有6个省级行政区的经济总量超过4万亿,分别为福建4.88万亿、湖南4.61万亿、上海4.32万亿、安徽4.30万亿、北京4.03万亿以及河北4万亿(预估),合计达到26.13万亿,贡献了全国经济总量的23%左右。

4、四大直辖市经济总量合计12.70万亿,上海与北京均突破4万亿

上海、北京、重庆与天津等四大直辖市的经济总量分别达到4.32万亿、4.03万亿、2.79万亿和1.57万亿,合计达到12.70万亿。可以看出,四大直辖市中,上海与北京均突破4万亿,分别达到4.32万亿和4.03万亿(2020年分别为3.87万亿和3.61万亿),成为中国名副其实的前两大城市。

天津因为之前的GDP造假而一蹶不振(滨海新区GDP造假1/3)。

(二)河南、辽宁、宁夏、青海与西藏等五个地区没有完成经济增速目标

31个省级行政区中,有五个地区的2021年经济增速低于目标。具体看,河南的经济增速为6.30%(较7%以上的目标低0.70个百分点),辽宁的经济增速为5.80%(较目标低0.20个百分点),宁夏的经济增速为6.70%(较目标低0.30个百分点),青海的经济增速为5.70%(较目标0.30个百分点),西藏的经济增速为7%(较目标低2个百分点)。其中,河南的经济增速低于目标应与2021年的洪涝灾害有害和多次疫情有关。可以看出,西藏的经济增速较目标偏离最大。

(三)区域分化有所加大:经济总量低的地区呈现出经济增速更慢的特征

由于基数等因素的存在,经济总量低的地区往往会呈现出更快的经济增速,但从2021年的数据来看,并没有呈现出这种特征,经济总量低的地区,其经济增速往往也更慢,这意味着各地区的分化实际上有进一步加剧态势,非常值得关注。具体看,经济总量低于4万亿的18个地区中,2021年的经济增速平均只有7.30%,且只有江西、重庆、山西、贵州、海南等五个地区的经济增速超过8%。而经济总量超过4万亿的13个地区中,只有河南与河北的经济增速低于8%。

(四)上海、北京、河南、湖北等地两年平均增速低于全国平均水平

2020-2021年全国经济增速两年平均水平为5.10%,不过我们看到至少有上海、北京、河南、湖北、陕西、内蒙古、天津和青海等8个省级地区是低于全国两年平均水平的(其它部分地区未公布)。其中,上海与北京的两年平均经济增速分别为4.80%与4.70%,河南与湖北受疫情和洪涝灾害影响较大两个地区的两年平均经济增速分别为3.60%与3.30%。从上海与北京两个直辖市的经济运行情况来看,虽然有基数有原因,但仍然能够表明中国经济下行压力确实比较大。

二、2022年经济增速目标设定情况简析

(一)除河南与西藏外,均低于2021年实际经济增速

就2022年经济增速目标设定来说,只有河南与西藏的2022年经济增速目标(分别为7%左右和8%左右)高于2021年实际经济增速(6.30%和7%左右)。其中,河南有点像2021年的湖北,即2021年受疫情和洪涝灾害影响的河南想着在2022年要扳回一城。西藏则是因为2021年实际经济增速较目标差了两个百分点,2022年需要补回来。

(二)仅安徽、江西、海南和西藏等地区的2022年经济增速目标高于7%

目前仅安徽、海南和西藏等3个地区的2022年经济增速目标高于7%。其中,安徽和江西将2022年经济增速目标设定为7%以上、海南将2022年经济增速目标设定为9%左右、西藏将2022年经济增速目标设定为8%左右。

(三)仅北京的2022年经济增速目标低于5.50%,即5%以上

北京将2022年的经济增速目标设定为5%以上,这是目前2022年经济增速目标最低的省级地区。北京2020年与2021年的经济增速分别为1.20%和8.50%,前者低于全国平均水平1个百分点、后者高出全国平均水平0.40个百分点,表明北京对2022年的经济增长整体上比较谨慎。

(四)绝大部分地区的2022年经济增速目标位于5.50-7.00%之间

除北京、安徽、海南与西藏等四个地区外,剩余省级地区的2022年经济增速目标普遍在5.50-7.00%之间。其中,广东、江苏、山东与上海等四巨头将2022年经济增速目标设定为5.50%左右或以上(辽宁、重庆、黑龙江和青海也一样)。

而河南、湖北、云南、贵州和宁夏等五个省级地区则将2022年经济增速目标设定在7%左右,其余地区的经济增速普遍在6-7%之间。

(五)经济增长中的三驾马车

1、预计固定资产投资与社会消费品零售总额增速平均为8%和7%

相较于经济增速目标的确定,三驾马车中的两驾,即固定资产投资与社会消费品零售总额增速可能显得更为重要。根据目前20个省级行政区公布的数据,2022年固定资产投资的平均增速为8.18%、最低为6%、最高为10%;同时2022年社会消费品零售总额的平均增速为7.73%、最低为6%、最高为11%。广东则分别将2022年的固定资产投资增速和社会消费品零售总额增速目标分别设定为8%和6.50%,考虑到广东地区在全国的份额很高,因此我们有理由相信全国来看,2022年的固定资产投资增速与社会消费增速分别不会离8%与6.50%太远。

因此,整体上看,基本上可以认为2022年全国固定资产投资与社会消费品零售总额增速分别在8%和7%左右。

2、进出口增速平均水平为7.50%,我们更倾向预计在5%左右

虽然没办法回到2021年,但预计2022年外贸数据的表现仍不会太弱势。目前11个省级行政区公布的进出口增速平均值为7.50%,最低为广东的3%,最高为云南的15%。当然7.50%的平均增速似乎太高,特别是考虑到进出口占比较高的广东仅将目标设定为3%,因此我们更倾向于认为2022年进出口增速平均水平应在5%左右。

三、5.50%是2022年全国经济增速的底线要求,一般公共预算收入增速整体更低

绝大部分地区将2022年的经济增速目标设定在5.50-7%的区间内,且广东、江苏与山东等三巨头均将5.50%的经济增速视为2022年的底线要求,同时考虑到2021年上述三巨头的经济增速目标(6%以上)均与全国平均水平一致,因此我们有理由相信5.50%亦是2022年全国经济增速的底线要求,也即2022年全国的经济增速目标大概率为5.50%左右。

同时,从26个省份公布的数据来看,一般公共预算收入的平均增速水平为5.21%,且我们看到广东、江苏、山东、河南、福建、湖南等地的一般公共预算收入增速均低于同期经济增速目标,因此相较于经济增速而言,一般公共预算收入增速要更低一些。

四、地方两会相关要点梳理

(一)稳增长的位置更重

多地将2022年的稳增长放在更重要的位置,并将投资作为稳增长的重要抓手,这从2022年的固定资产投资增速目标设定上便可见一斑。

例如,重庆提出要“积极扩大有效投资,适度超前开展基础设施投资的‘窗口期’”;湖北提出要更大力度扩大有效投资、紧盯总投资10.30万亿的11287个亿元以上项目;河南提出全年要完成固定资产投资2.80万亿元(其中亿元以上项目1.80万亿元);上海提出2022年一季度要完成提前下达专项债的发行、上半年完成全年专项债的发行;江西提出年度投资1.10万亿元以上、重点推进3453个省大中型项目;河北提出全年完成投资8000亿元以上等等。且从投资的具体项目来看,“两新一重”仍是重点,特别是城市群中跨城市之间的交通基建是重中之重。

(二)创新驱动的地位更突出

2022年明显感觉到各地两会中创新驱动的地位更突出,多数地区针对高新技术企业数量、“专精特新”企业数量、科技型企业数量提出了具体的要求。

例如,浙江提出2022年要新增创新型领军企业10家、高新技术企业4000家、科技型中小企业8000家,上海提出要新增“专特新”企业500家,河南提出力争高新技术企业达到1万家、专精特新小巨人新增100家,重庆提出力争国家级专精特新小巨人企业达到140家等等。再比如,福建提出2022年要实现数字经济增加值2.60万亿以上。

(三)对城市群的着墨更多

2022年政策层面明显更加注重各城市群的建设,这在地方两会中也有明确体现。例如,北京提出要推动形成京津冀世界级城市群主干构架、高质量发展城市副中心,广东对粤港澳大湾区的着墨更多、提出要编制横琴总体发展规划、组建合作区开发投资公司,四川与重庆对成渝城市群提出一系列任务,湖北提出要强化武汉城市圈的建设,福建提出要带入粤港澳大湾区与长三角等等。

(四)各地对保障性租赁住房等更为关注

多数地区对保障性租赁住房建设有特别提及,这也是住房供给侧改革的重要内容,即各地2022年更关注民生领域的地产(如保障性租赁住房、城市更新、老旧小区改造等)。例如,上海筹建保险性租赁住房17.30万套、实施旧住房更新改造1000万平方米、完成中心城区成片二级旧里以下房屋改造;北京提出要筹集建设保障性租赁住房15万套、竣工各类保障房8万套;广东先前提出“十四五”期间计划筹集建设129.7万套(间);福建则提出要规范发展长租房市场,新开工保障性租赁住房7万套以上,重点推进老旧小区、街区、片区整体改造提升,基本完成2000年底前建成的老旧小区改造任务。

(五)部分地区提及地产行业风险应对问题

除提出房住不炒以及房地产良性循环和健康发展外,部分地区对地产行业的风险尢为关注。例如,福建提出要高度警惕房地产、金融等领域风险;河南提出要积极稳妥处置问题楼盘;四川提出要“一楼一策”分类化解房地产风险隐患、坚决房地产风险向金融和社会等领域传导;内蒙古提出稳妥处置房地产企业履约风险;广东提出要稳妥推进恒大等房地产企业债务风险化解;河北提出开展房地产等重点领域风险排查整治;浙江提出依法稳妥处置房地产领域风险;海南提出统筹抓好金融、房地产、生态环境等各领域风险的存量化解和增量防范。

五、各地区其它一些非常值得关注的要点梳理

这些要点包括但不限于:

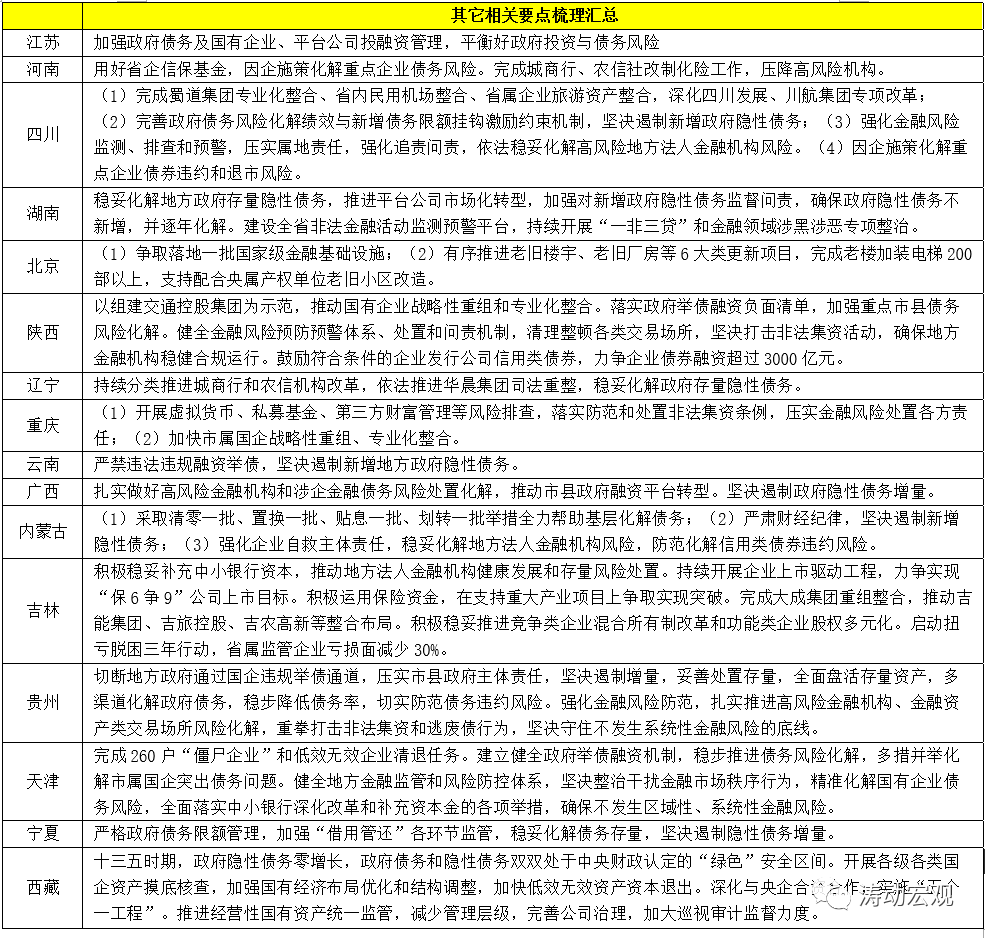

(一)江苏提出要加强政府债务及国企、平台公司投融资管理,平衡好政府投资与债务风险。

(二)河南提出要用好省企信保基金,因企施策化解重点企业债务风险,同时要完成城商行、农信社改制化险工作,压降高风险机构。

(三)四川提出如下几个要点:

1、完成蜀道集团专业化整合、省内民用机场整合、省属企业旅游资产整合,深化四川发展、川航集团专项改革;

2、强化金融风险监测、排查和预警,压实属地责任,强化追责问责,依法稳妥化解高风险地方法人金融机构风险。

3、因企施策化解重点企业债券违约和退市风险。

(四)湖南提出要推进平台公司市场化转型,加强对新增政府隐性债务监督问责,确保政府隐性债务不新增,并逐年化解。

(五)陕西提出要以组建交通控股集团为示范,推动国企战略性重组和专业化整合,加强重点市县债务风险化解,清理整顿各类交易场所。

(六)辽宁提出持续分类推进城商行和农信机构改革,依法推进华晨集团司法重整,稳妥化解政府存量隐性债务。

(七)重庆提出要开展虚拟货币、私募基金、第三方财富管理等风险排查,落实防范和处置非法集资条例,压实金融风险处置各方责任,同时要加快市属国企战略性重组、专业化整合。

(八)广西提出要扎实做好高风险金融机构和涉企金融债务风险处置化解,推动市县政府融资平台转型。坚决遏制政府隐性债务增量。

(九)内蒙古提出如下几个要求:

1、采取清零一批、置换一批、贴息一批、划转一批举措化解基层债务;

2、强化企业自救主体责任,稳妥化解地方法人金融机构风险,防范化解信用类债券违约风险。

(十)吉林提出要积推动地方法人金融机构健康发展和存量风险处置,完成大成集团重组整合,推动吉能集团、吉旅控股、吉农高新等整合布局,启动扭亏脱困三年行动、省属监管企业亏损面减少30%。

(十一)贵州提出要切断地方政府通过国企违规举债通道,压实市县政府主体责任,坚决遏制增量,妥善处置存量,全面盘活存量资产,多渠道化解政府债务,稳步降低债务率,切实防范债务违约风险。同时要强化金融风险防范,扎实推进高风险金融机构、金融资产类交易场所风险化解,重拳打击非法集资和逃废债行为,坚决守住不发生系统性金融风险的底线。

(十二)天津提出要完成260户“僵尸企业”和低效无效企业清退任务,多措并举化解市属国企突出债务问题,精准化解国有企业债务风险,全面落实中小银行深化改革和补充资本金的各项举措,确保不发生区域性、系统性金融风险。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!