-

连接人,信息和资产

湖南城投如何看,规避还是挖掘?资产荒的背景中,欠配行情下市场将目标都锚定了东部的下沉和中西部的挖掘之中,那么湖南又如何?

作者:rating狗

来源:YY评级(ID:YYRating)

摘要

湖南城投如何看,规避还是挖掘?

资产荒的背景中,欠配行情下市场将目标都锚定了东部的下沉和中西部的挖掘之中,那么湖南又如何?市场多与空的交杂之下,我们希冀于通过存量、成交、化债和市场认可等变量观察2022的湖南走向何地?

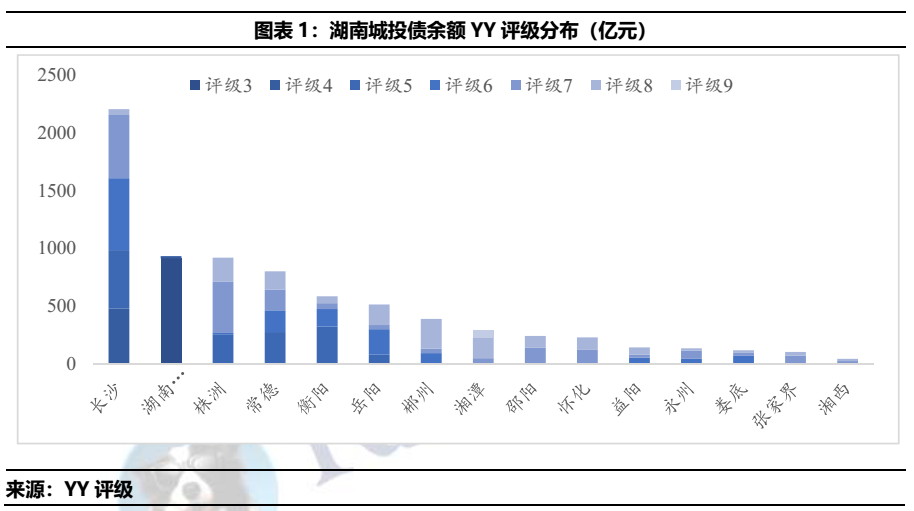

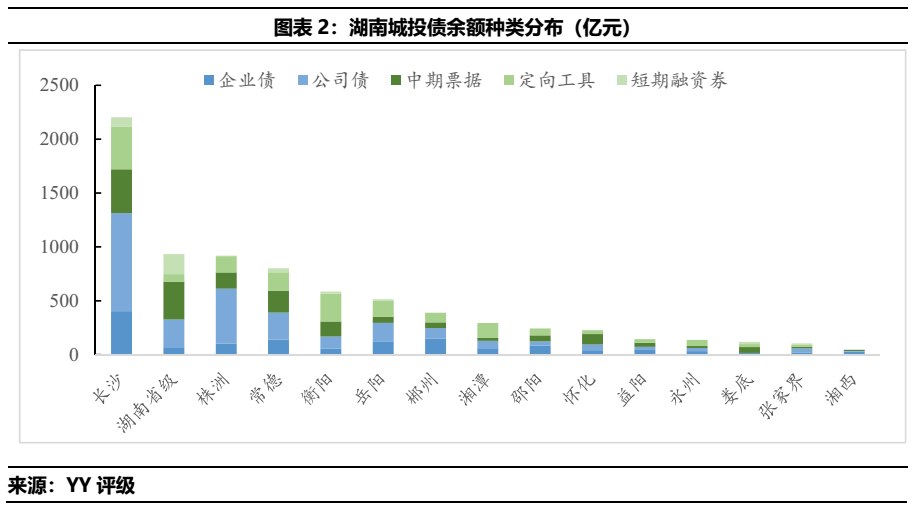

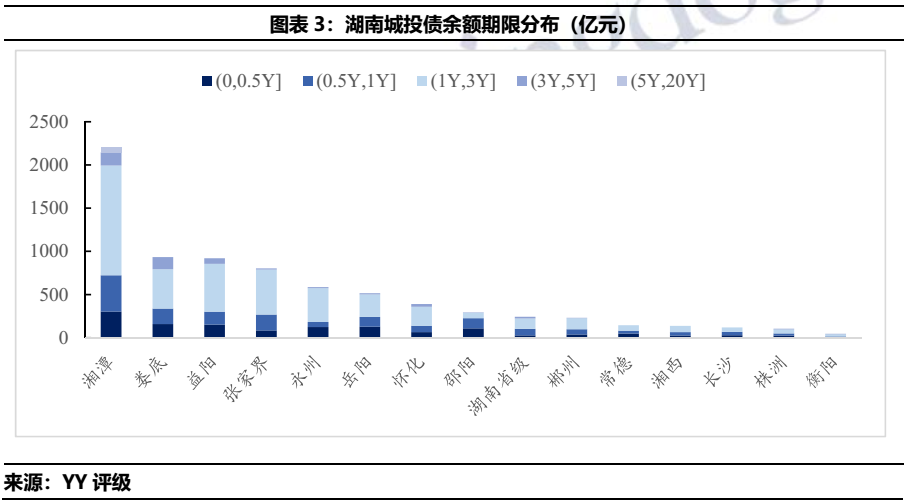

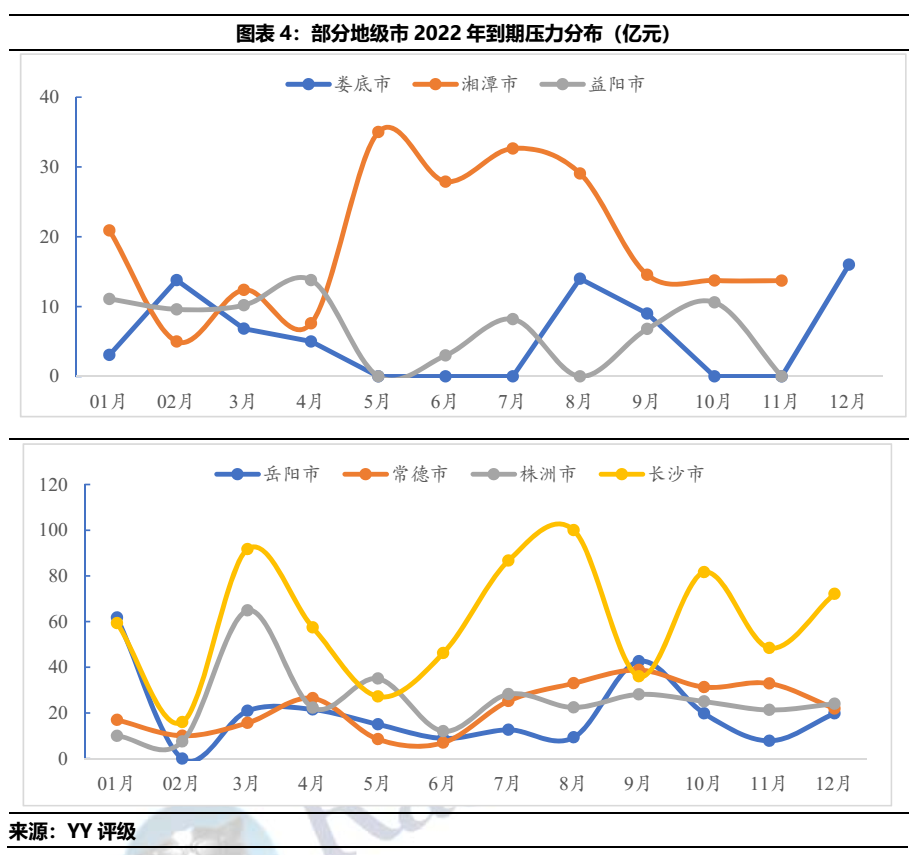

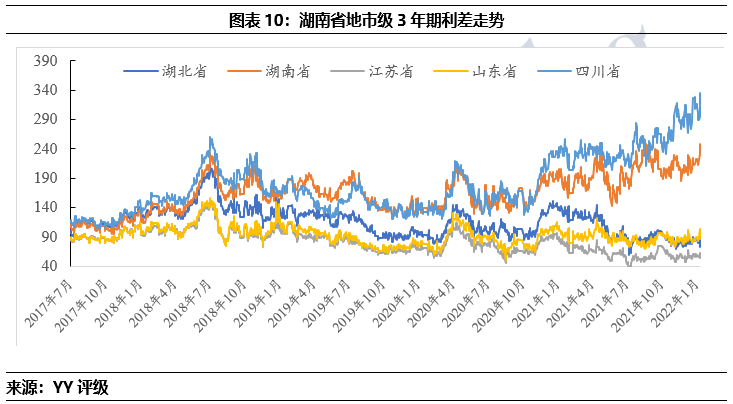

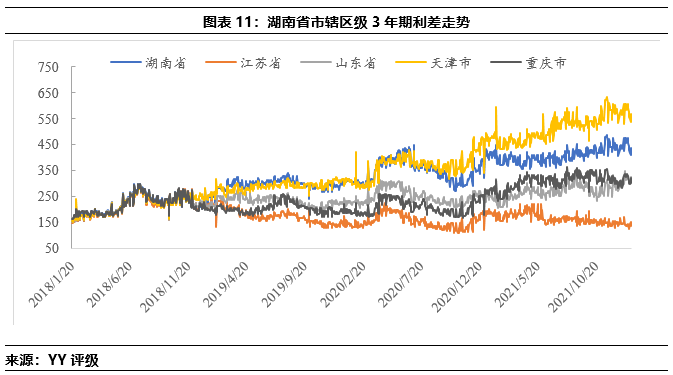

存量而言,长株潭和环洞庭湖区域存量高,湘西存量规模小;结构方面,协会产品、公司债、企业债占比分别是48%、33%和17%;多数地级市存量债多为协会产品,湘西州、邵阳、郴州企业债量稍高。期限而言,期限存量而言,相关债券到期(含行权)均集中于3年内。其中一年内到期压力最高的区域为湘潭(占比77.13%)、娄底(57%)、益阳(55%)。

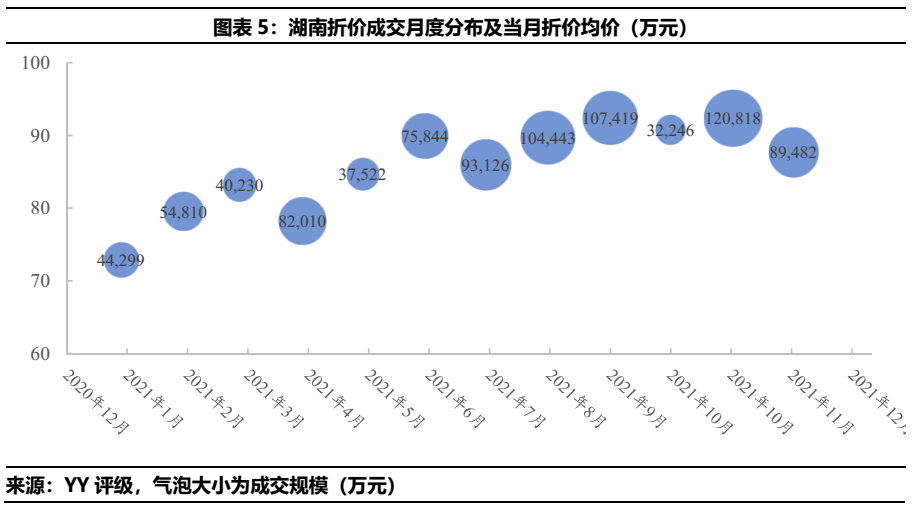

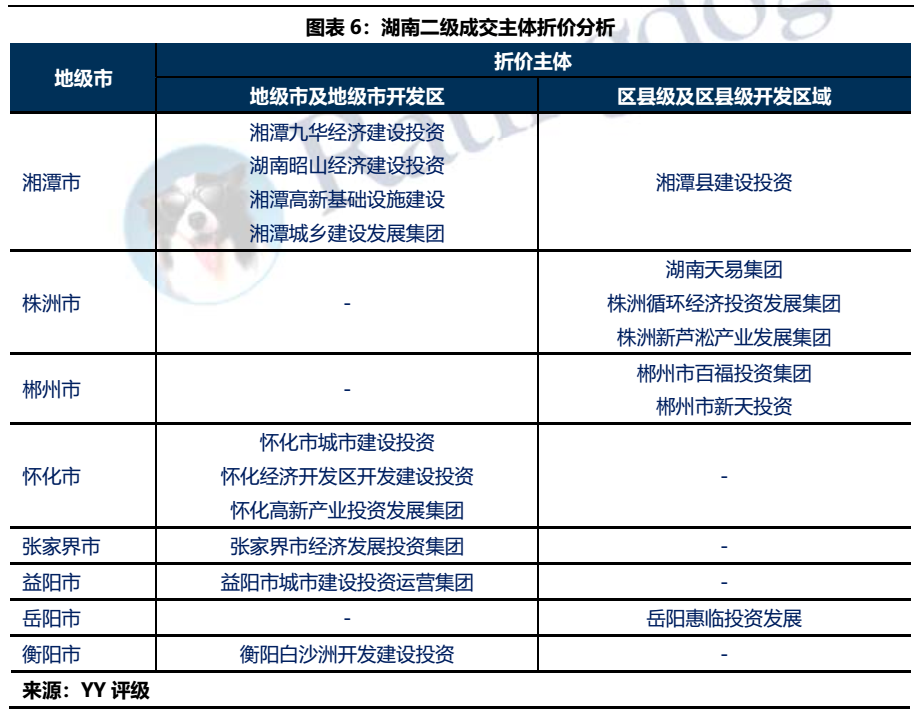

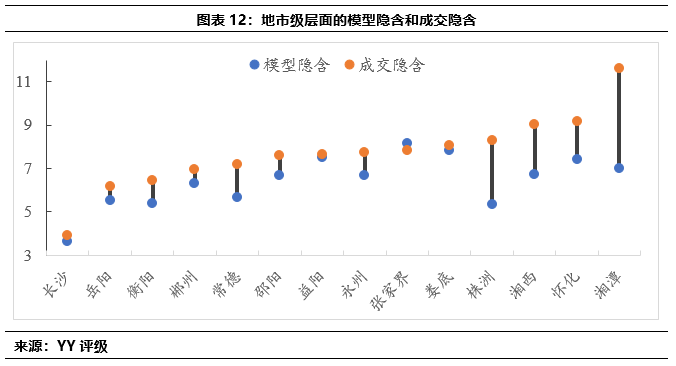

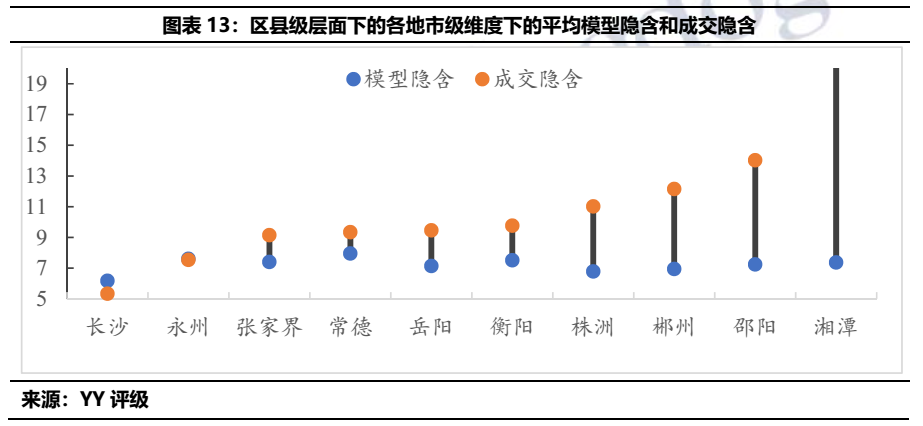

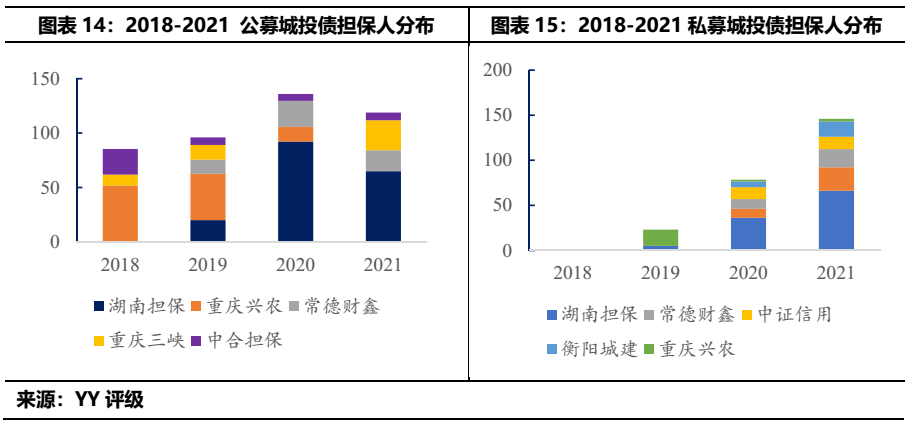

折价方面,折价主体主要位于湘潭、株洲、郴州、怀化、张家界、益阳、岳阳和衡阳等区域与,其中湘潭、怀化、株洲及郴州折价主体较多。

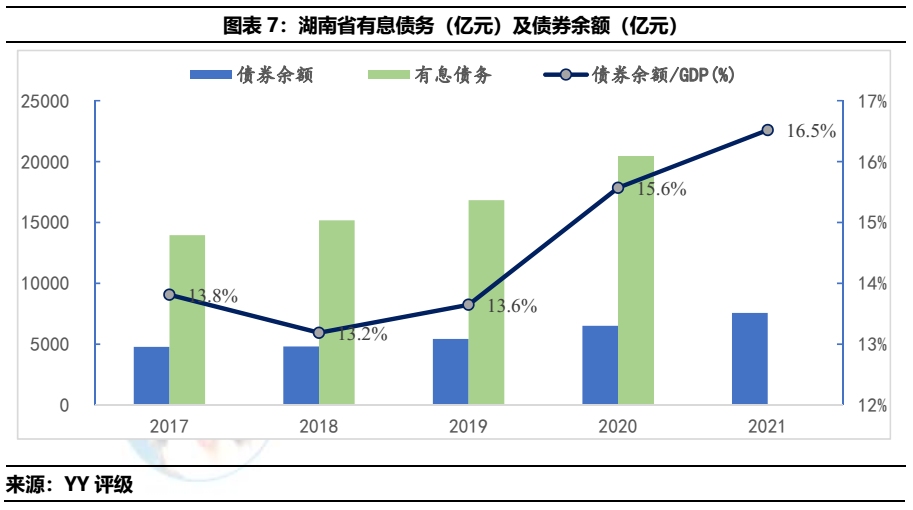

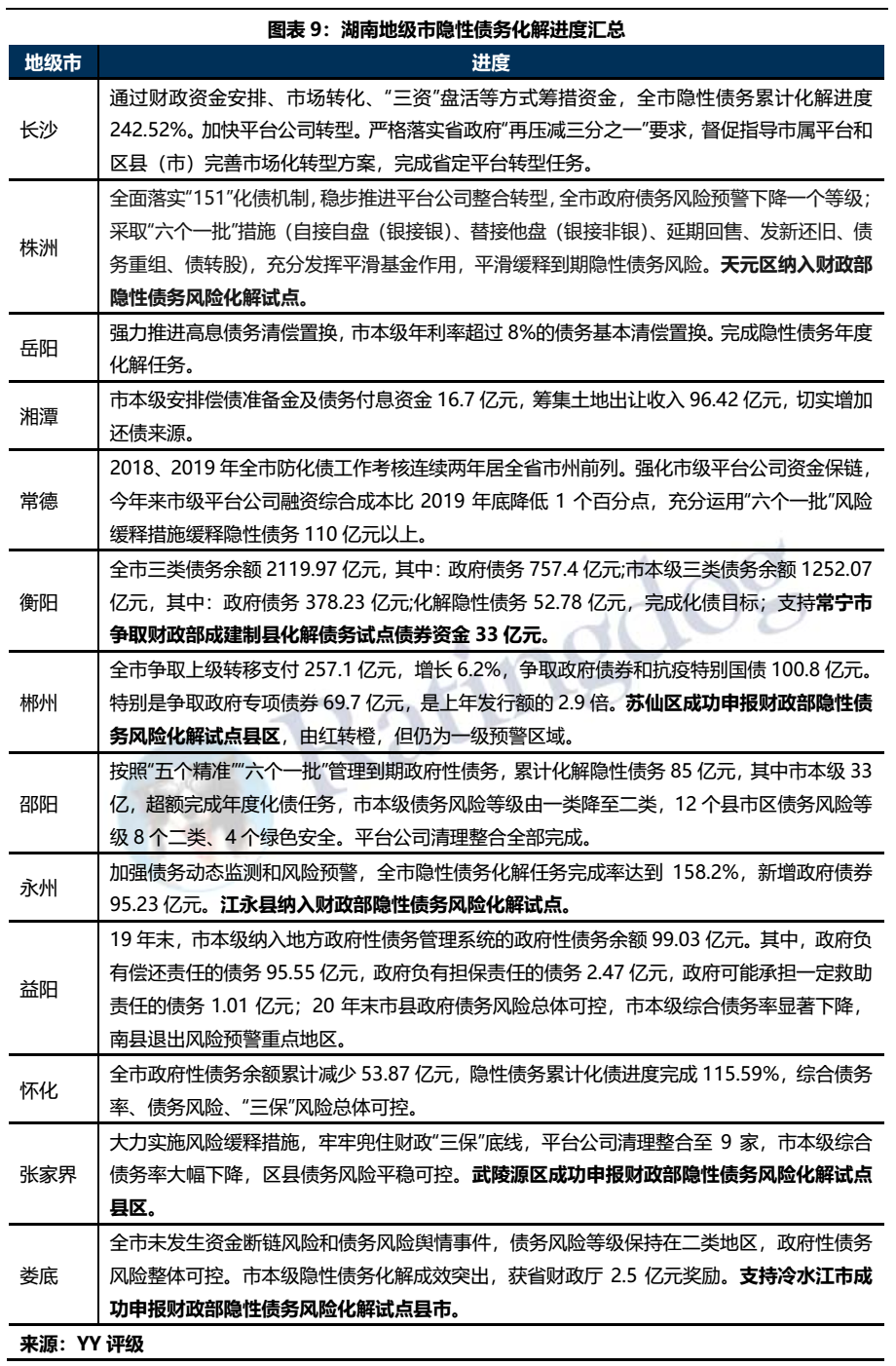

债务管控方面,四层债务(政府债务、隐性债务、关注类债务和经营性债务)体系下,严控前三类,但模糊界限之下,整体债务规模增长依旧,占财税和经济体量比重依旧较高。化债方面,18年开启平台整合之下,有一定边际改善,同时建制县试点债务化解对于尾部风险的一定缓释,化债有一定成果,市场认可亦有一定改善。

因此,从投资的视角而言,发展预期的逻辑支撑湖南在城投债市场的一席之地,也具备了挖掘的价值。

就具体的方式而言,择优区域——以发展区位强的地区与较高层级的主体为主,区县级核心聚焦于省会下辖区县;此外,下沉方式中采用本地“省担+”的方式,选择债务合规性强、可持续经营属性的主体进行投资。

图表速览

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!