-

连接人,信息和资产

2019年由于一笔巨额拖欠款,隆鑫被拖入债务泥潭。目前其逾期债务已超60亿,但还未发生债券违约事件。

作者:小债看市

来源:小债看市(ID:little-bond)

2019年由于一笔巨额拖欠款,隆鑫被拖入债务泥潭。目前其逾期债务已超60亿,但还未发生债券违约事件。

01

债券展期

近日,隆鑫控股有限公司(以下简称“隆鑫控股”)公告称,因公司涉及大额债务逾期、大额诉讼及商议债券兑付事宜。公司拟于2021年3月25日召开“16隆鑫MTN001”2021年第一次持有人会议并审议相关议案。

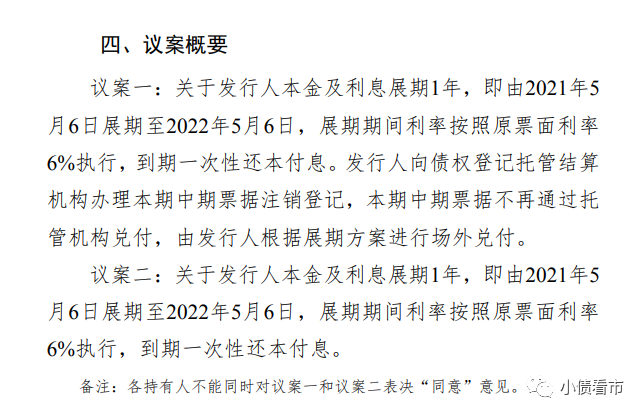

持有人会议议案概要

公告显示,持有人会议将审议“16隆鑫MTN001”本金及利息展期1年兑付的议案。

据公开资料,“16隆鑫MTN001”发行于2016年,当期总额6亿元,期限3+2年,票息6%,将于今年5月6日到期。

《小债看市》统计,目前隆鑫控股仅存续这一只债券,虽然其爆发债务危机两年有余,但还未发生债券违约事件。

自2019年以来,隆鑫控股的信用评级连遭下调,其主体和“16隆鑫MTN001”债项最新信用等级为B-,评级展望为“负面”。

截至今年1月,隆鑫控股逾期债务金额合计60.37亿元,涉及金融机构32家,债务类型包括并购贷款、 流动资金贷款、信托贷款、股票质押式回购、委托贷款、股 权回购债务等。

至于陷入危机的原因,隆鑫控股曾表示因某企业长期拖欠巨额款项不还,以及受国家金融政策变化影响,无法获得新增贷款,导致资金状况紧张。

2019年初,隆鑫控股实控人涂建华在公开场合控诉一家国企拖欠其60亿股权转让款长达四年,直言“扛不动了”、“被活活拖死”。

据悉,涂建华所指被拖欠的股权转让款,与隆鑫转让旗下房地产板块有关。

危机爆发后,隆鑫债委会通过重组方案,采用“降息留债”模式,通过延长还款期限、降低借款利率等方式缓解集中偿债压力。

02

连续亏损 债务压顶

据官网介绍,隆鑫控股是一家以实业为根基的投资控股集团,产业领域主要涵盖工业、环保及再生资源利用、汽车贸易、金融投资等。

隆鑫控股旗下拥有隆鑫通用(603766.SH)、齐合环保(00976.HK)、瀚华金控(03903.HK)和丰华股份(600615.SH)4家上市公司,并参股重庆农村商业银行(03618.HK)。

隆鑫控股官网

隆鑫控股官网

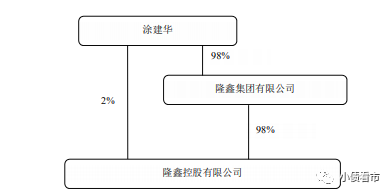

从股权结构看,涂建华直接持有隆鑫控股2%股份,并通过隆鑫集团间接持股98%,为公司实际控制人。

股权结构图

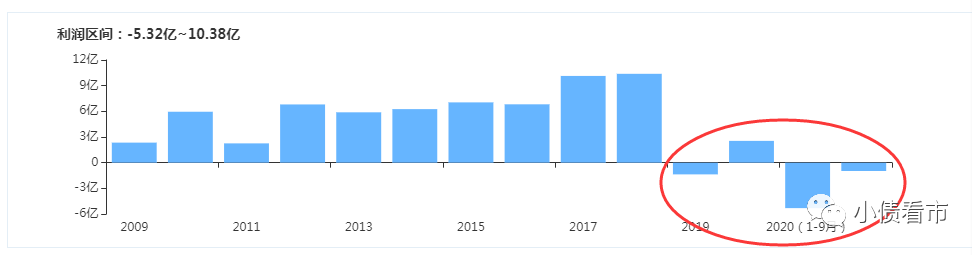

近年来,受行业波动及政策调整等因素影响,隆鑫控股业绩由盈转亏,2019年计提商誉减值准备后,经营大额亏损1.73亿元。

2020年前三季度,叠加疫情影响,隆鑫控股经营亏损额持续扩大,实现归母净利润-4.1亿元。

盈利能力

截至2020年三季末,隆鑫控股总资产为467.83亿元,总负债337.25亿元,净资产130.58亿元,资产负债率高达72.09%。

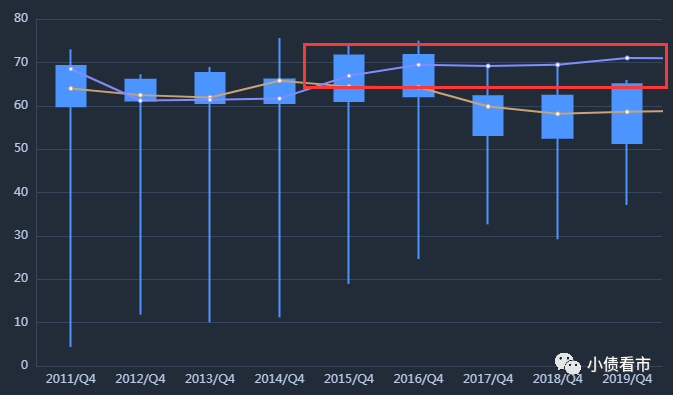

值得注意的是,近年来由于大力并购投资且关联方占款严重,隆鑫控股财务杠杆水平高居不下,明显高于行业平均水平,存在较大债务风险。

财务杠杆水平

《小债看市》分析债务结构发现,隆鑫控股主要以流动负债为主,占总负债的79%,债务结构不合理。

2018年以来,由于流动负债增长较快,隆鑫控股流动资产已无法覆盖前者,资产流动性指标持续下降, 短期偿债能力持续恶化。

截至2020年三季末,隆鑫控股流动负债有264.99亿元,主要为一年内到期的非流动负债,其短期债务规模有178.25亿元。

然而,相较于短债压力,隆鑫控股流动性十分紧张,其账上货币资金只有31.44亿元,远远不足以覆盖短债,现金短债比为0.18,短期偿债风险巨大。

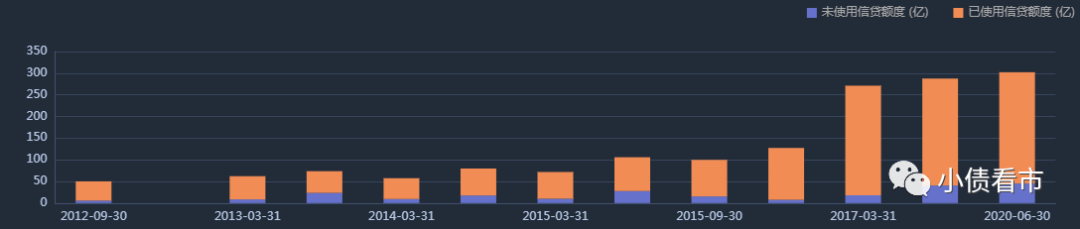

在备用资金方面,截至2020年6月末,隆鑫控股银行授信总额为302.17亿元,未使用授信额度为45.05亿元,可见其财务弹性欠佳。

银行授信情况

除此之外,隆鑫控股还有非流动负债72.26亿元,主要为长期借款,其长期有息负债合计44.5亿元。

整体来看,隆鑫控股刚性债务已达到235.09亿元,主要以短期有息负债为主,且刚性债务主要集中于母公司,在现金储备及增量融资授信较少情况下,其流动性异常紧张。

近年来,在盈利能力下滑、现金储备减少压力下,隆鑫控股的偿债资金主要依赖于外部融资,其融资渠道较为多元,除了发债和借款,还通过租赁融资、应收账款融资、定增以及股权质押等方式融资。

在股权质押方面,隆鑫控股股权质押比例高,后续资金腾挪空间十分有限。

据最新数据,隆鑫控股所持隆鑫通用和丰华股份股权质押率分别达到99.95%和99.16%,并且由于债务逾期,其所持隆鑫通用、丰华股份和重庆农商行股权全部被冻结和轮候冻结。

股权质押情况

2017年以来,隆鑫控股外部融资环境恶化,无法获得新增贷款,其筹资性现金流净额持续净流出,资金状况异常紧张。

筹资性现金流

从资产质量上看,隆鑫控股被股东占用资金情况严重,且回收难度大;同时其还为关联企业提供部分担保,面临一定代偿风险。

2019年末,隆鑫控股其他应收款项高达87.41亿元,主要为应收隆鑫集团往来款项43.26亿元,资金回收存在一定不确定性;另外其为关联方提供担保超30亿元,主要为渝商投资担保 26.72亿元和隆鑫集团担保6.25亿元。

债务危机爆发以来,由于债务逾期,隆鑫控股已7次被列为被执行人,执行标的合计超26亿元。

自2018年起,为了应对资金链困局,隆鑫控股开始“瘦身”,包括大幅减持旗下金融平台瀚华金控的股权。

总得来看,近年来隆鑫控股盈利能力持续恶化;财务杠杆居高不下,短期债务风险较高;自有资金不断下滑,资金链异常紧张;再加上外部融资环境恶化、股权质押率高,其资金腾挪空间十分狭窄,债务危机沉重。

03

重庆商界传奇

“隆鑫系”创始人涂建华,在重庆商界可谓是一届传奇人物。

早年,涂建华曾是煤矿的一名电工,亲历过多次事故负伤却都死里逃生,最终于1983年因工伤离职。

同年,涂建华在重庆市九龙坡区滩子口的几间简陋厂房里开始创业,先后创办了金属拉丝厂、纸巾厂、预制构件厂、塑料橡胶厂等。

涂建华早年创业历程

终于,在苦苦摸索十年后,涂建华才找到适合自己的发家之路。

1993年,涂建华涉足摩托车行业,成立重庆隆鑫交通机械厂研究生产发动机,后来还将生产领域延伸到摩托车整车制造以及通用热动力机械制造等行业。

此后,涂建华带领隆鑫发展成了中国最大的摩托车制造商之一,长年占据国内摩托行业前三强,并占领了越南摩托车市场50%的份额 。

2002年,隆鑫摩托车发动机、摩托车和通用机械低碳成套动力设备的销售、出口量,就跻身国内同业前茅。

隆鑫发展壮大时期

值得注意的是,涂建华的这一段发家史和力帆集团的尹明善如出一辙,同是始于1993年,同是在重庆,同样是从摩托车发动机制造起家,涂建华、尹明善以及左宗申一起被称为“重庆摩帮”三巨头。

后来,不甘心只做摩托产业的涂建华,开始进行多元化发展布局。

2003年隆鑫控股成立,业务包括工业制造、金融服务、房地产开发、资源投资等的多元化集团公司。

此后10年,涂建华领导的隆鑫实现了由单一制造业向多元化产业集团、由单一产业推进向产业与资本融合发展的转变。

2012年,隆鑫控股的支柱产业工业和金融板块双双在全国行业内领先,房地产板块连续第5届被评为“中国房地产开发企业50强”,也是在这一年以摩托车为主营业务的隆鑫通用登陆A股市场。

近年来,隆鑫控股已经发展为资产版图遍布A股、港股,拥有金控平台以及多家银行股份的投资控股集团,涂建华已经构筑成资本市场举足轻重的“隆鑫系”。

随着商业版图不断扩大,涂建华的个人财富也水涨船高,在《2019年胡润百富榜》上,他以120亿身家位列榜单第320位,问鼎“重庆首富”。

随着隆鑫控股大举对外并购,其已积累巨额债务和商誉,2019年计提商誉减值2.95亿元,未来仍存在一定的商誉减值风险。

30多年打造的资本巨轮,倾覆只在转瞬之间。2019年由于一笔巨额拖欠款,隆鑫被拖入债务泥潭。

目前,在重庆市政府和隆鑫债委会的支持下,隆鑫控股正与相关债权人协商包括“债务重组”在内的方案,以期尽快于债权人达成和解,解决债务逾期问题。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!