-

连接人,信息和资产

1-2月份城投债发行规模同比小幅回落。1-2月份仍以江浙净融资最大,6省为净偿还。1-2月份长期限城投债发行利率全线下行、利差收窄。

作者:张琦

来源:中证鹏元评级(ID:cspengyuan)

主要内容

1-2政策观察:1)银行间市场城投融资环境收紧,“红橙色地区城投只能借新还旧”;2)中央发文支持贵州城投债展期、重组,维护贵州城投债信心;3)广东率先实现地方隐性债务清零,北京、陕西、西藏推进“清零”试点。

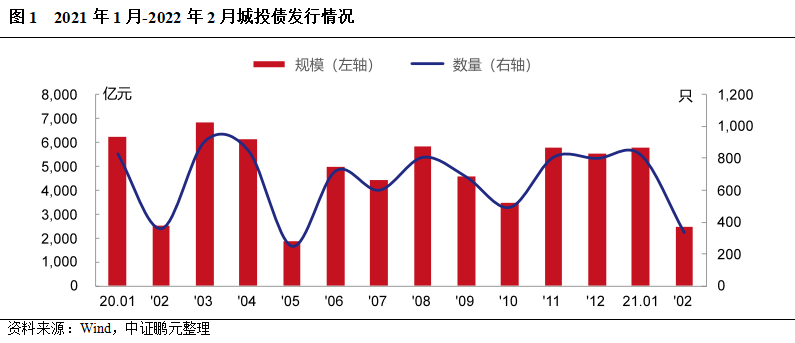

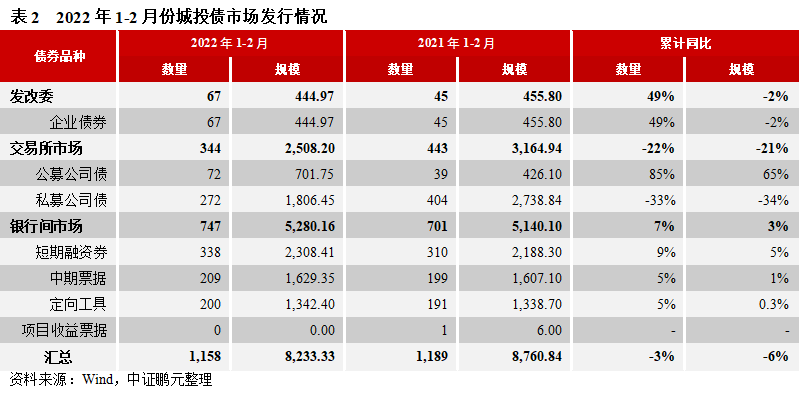

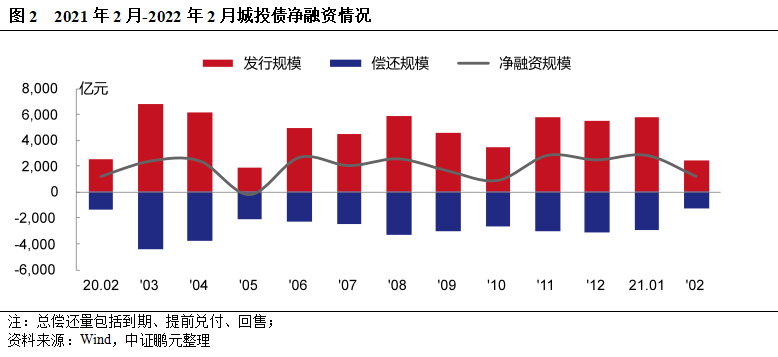

1-2月份城投债发行规模同比小幅回落。1-2月份,各品种城投债共发行1,158只,发行规模8,233.33亿元,累计同比分别下降3%和6%;交易所、银行间市场、企业债城投债券发行规模累计同比分别下降21%、增长3%、下降2%;1-2月份,城投债净融资规模4,000.05亿元,累计同比下降18%,其中私募公司债累计同比下降55%。

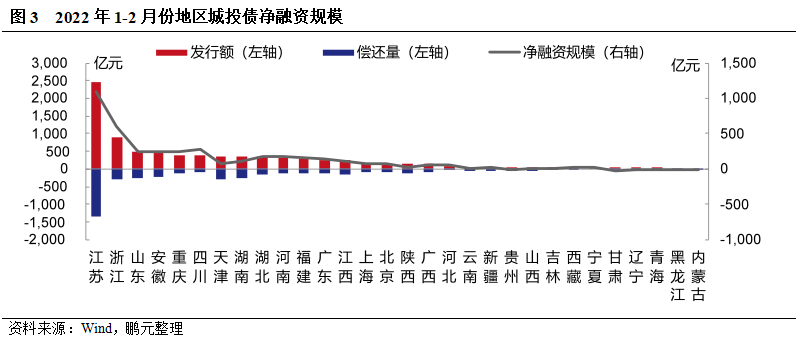

1-2月份仍以江浙净融资最大,6省为净偿还。1-2月份,江苏、浙江净融资规模分别为1,100.77亿元、594.20亿元,位居前两位;随后是四川、山东、安徽、重庆等地,净融资规模在200-300亿元之间;净偿还的省份以甘肃净偿还规模相对较大,为23.50亿元。

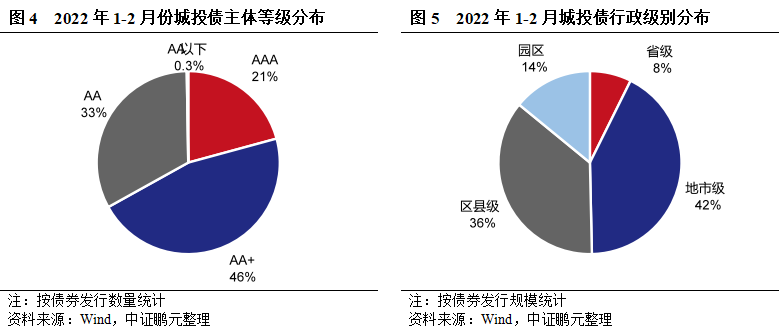

1-2月份城投债发行人主体级别向高等级集中,行政级别向地市级集中。1-2月份城投债发行人AA+级及以上级别合计占比66.8%,与去年12月相比上升8.7个百分点;从行政级别来看,1-2月份地市级城投债平台债券数量占比42%,较去年12月份上升3.2个百分点,省级和区县级平台债券发行数量占比分别下降1.3和3.1个百分点。

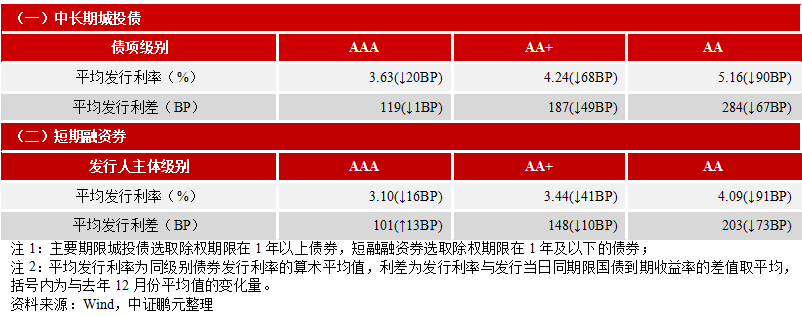

1-2月份长期限城投债发行利率全线下行、利差收窄。1-2月份,长期限无增信AAA级、AA+级、AA级城投债平均发行利率较去年12月份分别下行20BP、68BP、90BP,发行利差分别较去年12月份收窄1BP、49BP、67BP。

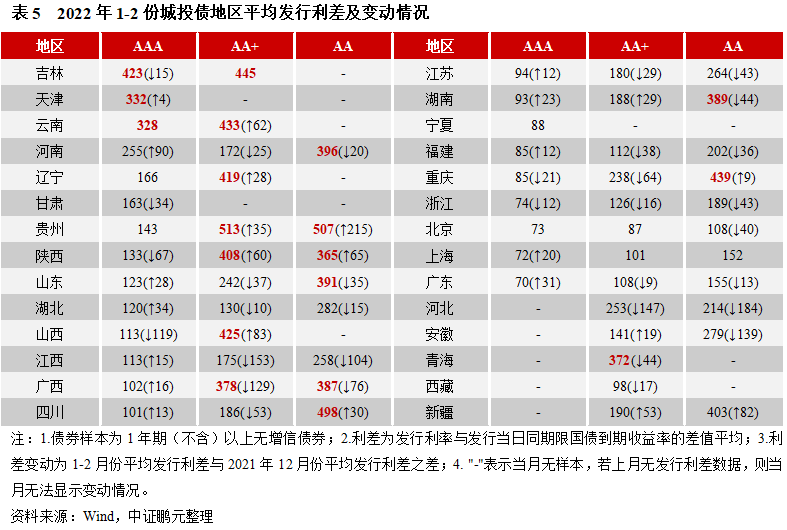

1-2月份东北、西南及中部地区的利差超400BP。1-2月份,AAA级城投中,吉林发行利差423BP;AA+级城投中,贵州、吉林、云南、山西、辽宁、陕西的发行利差分别为513BP、445BP、433BP、425BP、419BP、408BP;AA级城投中,贵州、四川、重庆、新疆的发行利差分别为507BP、498BP、439BP、403BP。

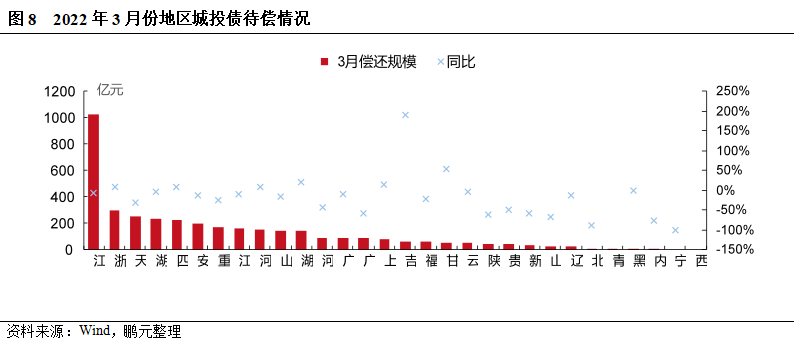

3月份全国城投债待偿规模同比下降,四川、浙江、河南等地城投债待偿规模同比仍增长。3月份,全国城投债待偿规模3,718.79亿元,同比下降16%,江苏待偿规模1,020.54亿元,其次浙江、天津、湖南、湖南、四川的待偿规模在200-300亿元之;除吉林、甘肃、湖北、上海、河南、浙江、四川的待偿规模同比增长外,其余地区待偿规模均为同比下降。

一、政策观察

1. 银行间市场城投融资环境再度收紧

2022年1月初,交易商协会窗口指导“红橙色地区城投平台只能借新还旧”,城投债融资环境再度收紧。2021年,城投平台债券市场融资环境持续收紧,银行间市场城投债券募集资金用途中借新还旧的规模占比已在95%以上。分地区来看,当前从紧的城投融资环境下,投资者对弱经济和弱财政地区的城投债已有所规避,政策对限制此类尾部地区债务新增的影响也相对有限。由于投资者对城投债的偏好集中在沿海地区,在该融资政策下,此类经济财政情况较好但负债率踩线的地区所受影响较大,如江苏、浙江等地,发行增速将放缓。

2. 中央发文支持贵州城投债展期、重组,维护贵州城投债信心

2022年1月26日,国务院发布了《关于支持贵州在新时代西部大开发上闯新路的意见》(以下简称为《意见》),对贵州省短期和中长期发展制定了全面规划。针对地方政府隐性债务防控,《意见》指出“按照市场化、法治化原则,在落实地方政府化债责任和不新增地方政府隐性债务的前提下,允许融资平台公司对符合条件的存量隐性债务,与金融机构协商采取适当的展期、债务重组等方式维持资金周转。”近年来,贵州城投非标违约不断,城投债风险走高,贵州依靠自身财力化解存量债务难度较大。此次中央文支持贵州城投对符合条件的隐债,以适当展期、重组等方式维持资金周转,一方面推进贵州地方政府隐债化解,另一方面,有助于维护贵州城投债的信心,守住不发生系统性风险的底线。此外,1月24日,贵州省国资委发布《贵州省国有企业融资管理暂行办法》提出“非经履行出资人职责机构(股东会)批准,融资成本不得超过8%”等多条国企债务风险防控措施,意在压低融资成本逐步化解存量债务,防范国企高息扩大债务规模、使得企业风险向财政转移。高息债务置换成低息债务,降低融资成本也是地方化债的重要方式之一。

3. 广东率先实现地方隐性债务清零,北京、陕西、西藏推进“清零”试点

2022年1月20日,广州省政府在工作报告中表示去年已如期完成隐性债务“清零”目标。目前,宣布试点的地区中,上海已开展隐债清零试点,北京1月份发行了地方政府再融资债券共863.16亿元,北京地区的隐债清零试点工作也即将展开。除北京、上海、广东试点地区外,中西部市县正推进“清零”试点。陕西省财政厅在2022年预算报告中提到“抓实政府隐性债务风险化解……实施‘建制县’隐性债务风险化解试点”,“深入推进重点市县风险化解和融资平台整合升级,推进隐性债务‘清零’试点”等内容;西藏财政厅在2022年预算报告中提到“去年争取中央财政试点资格,组织做好全区县级隐性债务清零工作,积极采取债务展期等方式缓解化债压力,今年将开展地市级隐性债务清零试点”。持续防范化解地方政府债务隐性风险仍是2022年财政工作的主要任务。财政部部长在全国财政工作会议上提出“要按照既定部署,抓好低风险地区全域无隐性债务试点”的要求。除北上广等发达地区外,一些隐性债务规模较低、财政压力尚可的中西部地区,或陆续加入隐债清零试点范围。

二、2022年1-2月份城投债发行与待偿情况

1. 1-2月份城投债发行规模同比小幅回落

2022年1-2月份,各品种城投债共发行1,158只,发行规模8,233.33亿元,发行数量累计同比下降3%、发行规模累计同比下降6%。其中,1月份发行824只,发行规模5,769.26亿元;2月份发行334只,发行规模2,464.07亿元,受春节假期影响,二月份发行规模环比大幅下降,同比下降2%。

从主要债券品种来看,2022年1-2月份私募公司债和企业债发行规模累计同比下降,其他城投债品种发行规模累计同比增长。具体来看,1-2月份交易所债券市场城投债券发行数量整体累计同比下降22%,发行规模累计同比下降21%,主要为城投私募公司债发行量大幅下降。公募公司债品种发行72只、发行规模701.75亿元,累计同比增长85%和65%;私募公司债品种发行272只、发行规模1,806.45亿元,环比分别下降33%和34%。银行间市场城投债券发行数量增长7%、发行规模增长3%,其中短期融资券发行338只、发行规模2,308.41亿元,累计同比分别增长9%和5%;中期票据发行209只,发行规模1,629.35亿元,累计同比分别增长5%和1%;定向工具品种发行200只、累计同比增长5%,发行规模1,342.40亿元,与去年同期持平。企业债发行67只,发行规模444.97亿元的,环比分别增长49%和下降2%。

2022年1-2月份,城投债偿还规模4,233.28亿元,净融资规模4,000.05亿元,累计同比下降18%。其中,1月份净融资2,816.96亿元,2月份净融资1,183.08亿元。分债券品种看,1-2月份,各个城投债券品种均为表现为净融资,但私募公司债和定向工具品种净融资规模较去年同期大幅下降。具体而言,公募公司债品种净融资571.90亿元,累计同比增长74%;私募公司债品种净融资1,038.17亿元,累计同比下降55%;短期融资券品种净融资723.21亿元,累计同比增长26%;中期票据品种净融资1,039.75亿元,累计同比增长7%;定向工具品种净融资515.48亿元,累计同比减少29%;企业债品种净融资111.53亿元,累积同比增加107.54亿元。

1-2月份,推迟或取消发行的城投债共18只,原计划发行规模120.70亿元,河南、山东、江西推迟或取消发行的城投债数量相对较多,分别为3只。从发行主体级别上看,取消或推迟发行的债券发行主体主要为AA+级和AA级,分别8只,取消或推迟发行的AAA级主体债券仅2只。

2. 1-2月份以江浙净融资规模较大,6省为净偿还

1-2月份,全国24个省份表现为净融资、6个省份表现为净偿还,江苏和浙江仍是净融资规模较大的两个省份。江苏发行2,445.24亿元、净融资1,100.77亿元,浙江发行892.92亿元、净融资594.20亿元;随后,四川、山东、安徽、重庆的净融资规模在200-300亿元之间。净偿还的省份中,甘肃净偿还23.50亿元,规模相对较大。

1-2月份,全国仅6个省份的净融资规模表现为增长。净融资规模100亿元以上的省份中,福建、重庆、广东、湖北累计同比分别增长74%、62%、27%、6%;江西、湖南、山东、浙江、江苏、四川累计同比分别为下降66%、62%、43%、43%、25%和12%。

3. 1-2月份城投债发行人主体级别向高等级集中,行政级别向地市级集中

1-2月份,城投债发行人AA+级以上级别合计占比达到66.8%,与去年12月相比上升8.7个百分点。具体看,AAA主体发债240只,占比21%,与去年12月份下降0.5个百分点;AA+主体发债533只,占比46%,较去年12月份上升9.2个百分点;AA主体发债379只,占比33%,较去年12月份下降8.7个百分点。

从行政级别分布来看,1-2月份城投债发行人行政级别相对稳定,稍微呈现向地市级集中,区县级平台债券发行数量占比下降。其中,省级平台发行85只,占比8%,较去年12月份下降1.3个百分点;地市级平台发行债券490只,占比42%,较去年12月份上升3.2个百分点;区县级平台发行债券420只,占比36%,较去年12月份下降3.1个百分点;园区城投发行债券163只,占比14%,较去年12月份上升0.3个百分点。

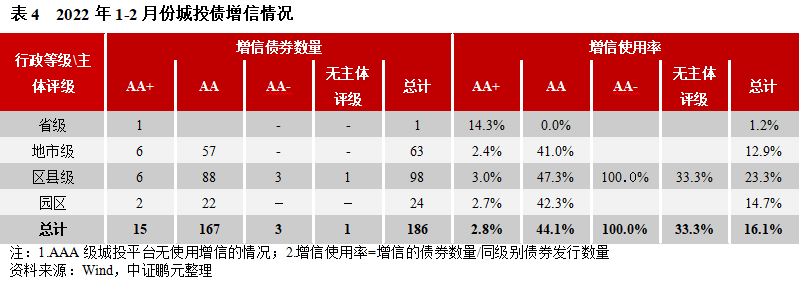

5. 1-2月份AA级平台增信使用率回落

2022年1-2月份,采取增信的城投债共186只,总体增信使用率16.1%,较去年12月份下降8.4个百分点。从主体评级级别和行政等级来看,采取增信的城投主体主要为AA级平台,采取增信的债券共167只,增信使用率44.1%%,但较去年12月份下降了9.2个百分点。AA级平台中,各行政级别的城投的增信使用率均较高。其中,地市级城投采用增信的债券57只,增信使用率41.0%,较去年12月份上升2.4个百分点,区县级城投采用增信的债券88只,增信使用率47.3%,较去年12月份下降了17.7个百分点;园区城投采用增信的债券22只,增信使用率42.3%,较去年12月份下降了12.6个百分点。

从增信的效果来看,有101只债券通过增信使债项等级得到提升。其中AA+级主体中有9只债项级别提升至AAA级;AA级主体中,各有43只债项级别提升至AAA级,3只债项级别为A-1级。

6. 1-2月份城投债发行利率全线下行,除短期限AAA级利差扩大外,其余利差均收窄

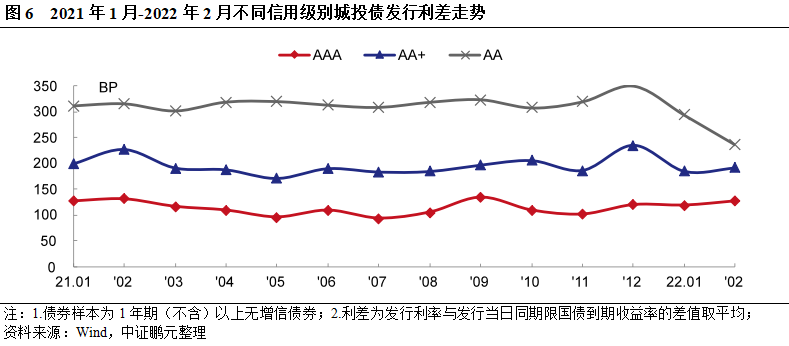

2022年1-2月份,无增信城投债的最高发行利率为8.50%,最低利率2.02%,发行利率区间扩大。分级别来看,长期限无增信AAA级、AA+级、AA级城投债平均发行利率较去年12月份分别下行20BP、68BP、90BP;短期限品种的无增信AAA级、AA+级、AA级城投债平均发行利率较去年12月份分别下行16BP、41BP、91BP。发行利差方面,长期限无增信AAA级、AA+级、AA级城投债分别较去年12月份分别收窄1BP、49BP、67BP,短期限无增信AAA级、AA+级、AA级城投债分别扩大13BP、收窄10BP、收窄73BP。

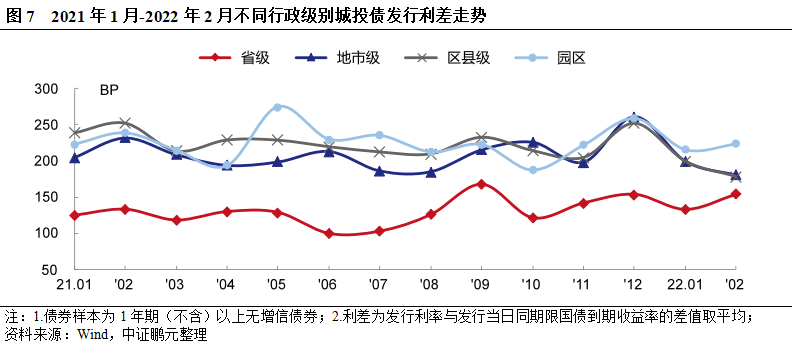

从各级别城投平台平均发行利差来看,2022年1-2月份,省级和园区城投债在1月份发行利差收窄后在2月份有所回升,地市级和区县级城投债的发行利差收窄,并处于近1年来相对降低的利差水平。具体来看,省级、地市级、区县级以及园区城投在1-2月份的平均利差分别为138BP、195BP、195BP、218BP,与去年12月份相比分别收窄16BP、67 BP、58BP、40BP。

6. 1-2月份东北、西南及中部地区的利差相对较高

就地区发行利差来看,2022年1-2月份,发行利差相对较高的省份:AAA级城投中的吉林、天津、云南,发行利差分别为423BP、332P、328BP;AA+级城投中,贵州、吉林、云南、山西、辽宁、陕西、广西、青海的发行利差分别为513BP、445BP、433BP、425BP、419BP、408BP、378BP、372BP;以及AA级城投中,贵州、四川、重庆、新疆、河南、山东、湖南、广西、陕西的发行利差分别为507BP、498BP、439BP、403BP、396BP、391BP、389BP、387BP、365BP。

7. 3月份全国城投债待偿规模同比下降,四川、浙江、河南等地城投债待偿规模同比仍增长

2022年3月份,全国共28个省有城投债待偿,待偿规模3,718.79亿元(不含未宣告的回售规模),较去年同期同比下降16%。待偿规模相对较大地区有:江苏城投债待偿规模1,020.54亿元,同比下降7%;浙江城投债待偿规模292.79亿元,同比增长9%;天津城投债待偿规模246.70亿元,同比下降31%,湖南城投债待偿规模237.14亿元,同比下降6%;四川城投债待偿规模225.47亿元,同比增长7%。全国大部分地区的城投债待偿规模均较去年同期同比下降,除上述浙江和四川同比增长外,吉林、甘肃、湖北、上海、河南的城投债待偿规模同比分别增长190%、53%、21%、13%、9%。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!