-

连接人,信息和资产

摘要2020年以来,受房地产调控政策趋严等因素影响,房地产开发投资增速波动下降,房地产企业信用风险事件频出。

作者:公用评级二部

来源:联合资信(ID:lianheratings)

2020年以来,受房地产调控政策趋严等因素影响,房地产开发投资增速波动下降,房地产企业信用风险事件频出。作为房地产开发行业的上游产业,建筑施工企业或受到其信用风险传导的影响。本文从建筑施工企业下游占款情况、应收票据承兑风险、债权性融资缺口、货币资金对短期债务的覆盖程度等流动性相关指标看,民营建筑施工企业上述方面表现有所弱化。在地产调控政策仍然趋紧的背景下,客户集中度较高、偿债指标明显弱化的建筑施工企业信用风险或将进一步暴露。

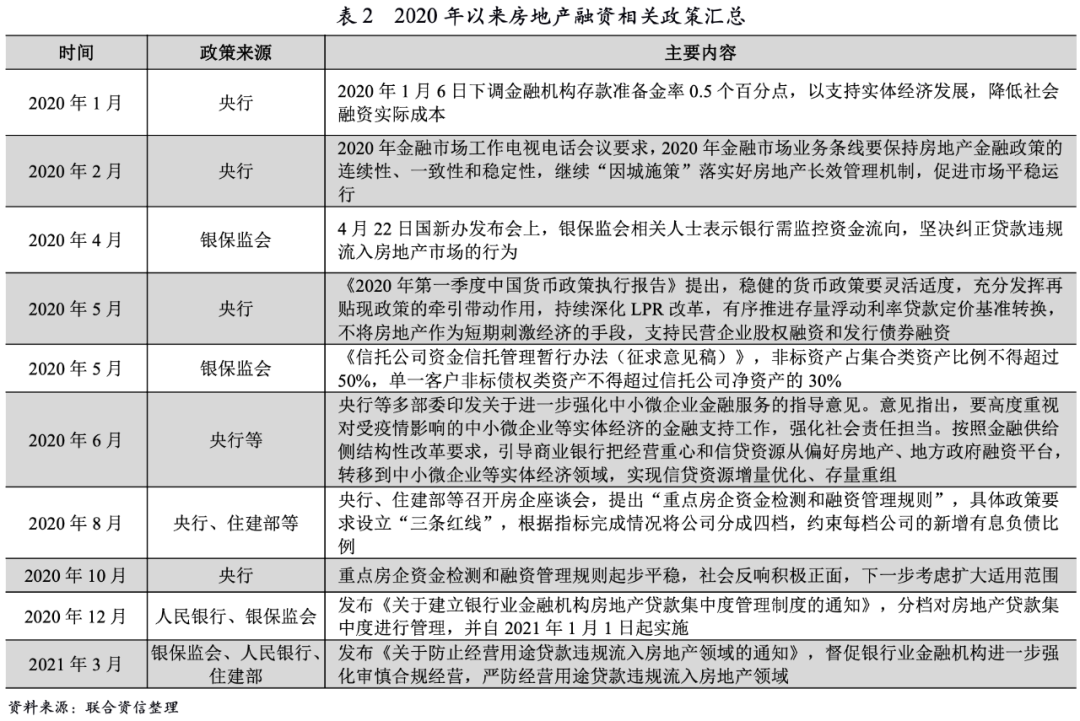

近些年,中央及地方层面发布多项对房地产行业的调控政策。2020年以来,在“房住不炒”的大背景下,房地产调控政策趋严。

近些年,中央及地方层面发布多项对房地产行业的调控政策。2016年中央经济工作会议首次提出“房子是用来住的、不是用来炒的”,随后三年的中央经济工作会议中均提到“房住不炒”。

2020年8月20日,住建部和人民银行在北京召开重点房地产企业座谈会,研究进一步落实房地产长效机制并提出资金检测和融资管理规则(简称“三道红线”)。2020年12月,央行联合银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,划定银行房地产贷款集中度“红线”,明确对5档机构分类分档设置明确的房地产贷款占比上限、个人住房贷款占比上限。2021年2月24日,青岛市自然资源和规划局发布《坚决落实上级有关要求,部署2021年住宅用地供应工作》,提到严格实行住宅用地“两集中”同步公开出让,即集中发布出让公告、集中组织出让活动。随后,国家自然资源局向全国22个重点城市下发通知,要求住宅用地出让工作“两集中”,不超过3次集中发布公告和组织出让活动。

2020年以来其他房地产行业总基调政策和融资政策见下表。总体上看,房地产行业调控政策在“房住不炒”的硬约束下,调控政策趋严。

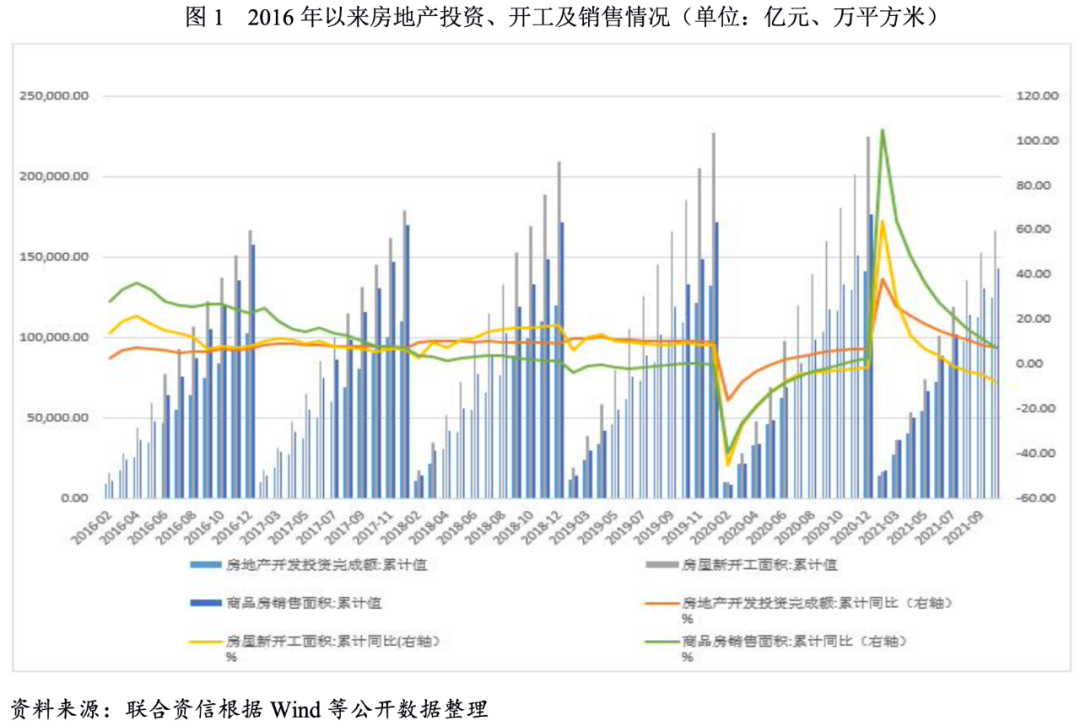

2015−2019年,房地产开发相关数据累计值呈持续上升趋势;2020年受疫情影响,叠加7月底出台的地产“三道红线”的调控政策,房地产开发相关数据走弱。2021年以来,融资环境趋紧叠加地区房地产拿地政策持续趋严,房地产开发投资完成额、商品房销售面积、房屋新开工面积的相关指标绝对值均小于去年同期。此外,受新冠疫情影响,2020年初,房地产开发相关指标累计同比大幅下降;2021年一季度,房地产开发相关指标累计同比大幅好转,主要系上年同期相关指标较低,但自4月以来,房地产开发相关指标累计同比持续下降,房地产调控政策在行业供给端逐渐显现作用,预计短期内房地产投资增速或将继续维持下行趋势。

根据《中国建筑业统计年鉴》,建筑业总产值中超过60%来自房建领域。作为建筑施工企业的第一大客户,建筑施工企业与房地产企业业务联系紧密。在近年房地产政策逐渐趋严的背景下,房地产企业的流动性压力逐渐显现,其风险的释放或将逐渐向建筑施工企业传导,本文从建筑施工企业下游占款情况、应收票据承兑风险、债权性融资缺口、货币资金对短期债务覆盖程度等方面来分析建筑施工企业近年流动性变化情况。

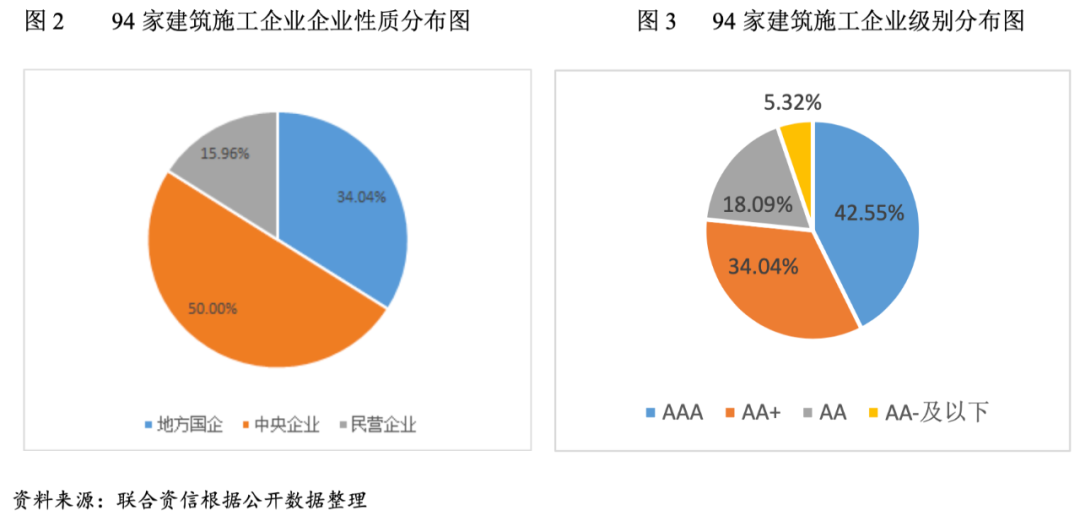

联合资信以94家发债建筑施工企业公布的2015-2020年年报以及2021年三季报作为基础,以上述94家样本企业相关指标来分析房地产企业流动性趋紧对建筑施工企业的影响。

1、建筑施工企业基本情况

从企业性质看,94家建筑施工企业中,中央企业、地方国企和民营企业分别为47家、32家和15家,占比分别为50.00%、34.04%和15.96%。中央企业主要以中建系和中交系为主。

按级别分布看,建筑施工企业以AAA和AA+为主,其中AAA企业40家,AA+企业32家,AA企业17家,AA—企业2家,A+、A—和BB企业各1家。

在15家样本民营建筑施工企业中,AA+企业3家,AA企业7家,AA—企业2家,A+、A—和BB企业各1家。

2、建筑施工企业相关财务指标表现

建筑施工企业下游占款压力整体上升,民营建筑施工企业下游占款情况最为严重。

我们以“(应收账款+合同资产+应收票据)/营业收入”(中位数)指标来衡量下游业主对建筑施工企业的占款情况。2015年以来,建筑施工企业该指标整体呈上升趋势。其中:中央企业和地方国企该指标增长趋势较为平缓;民营企业由于话语权最弱,该指标最高且2020年增幅显著,或受房地产企业流动性趋紧影响最大。

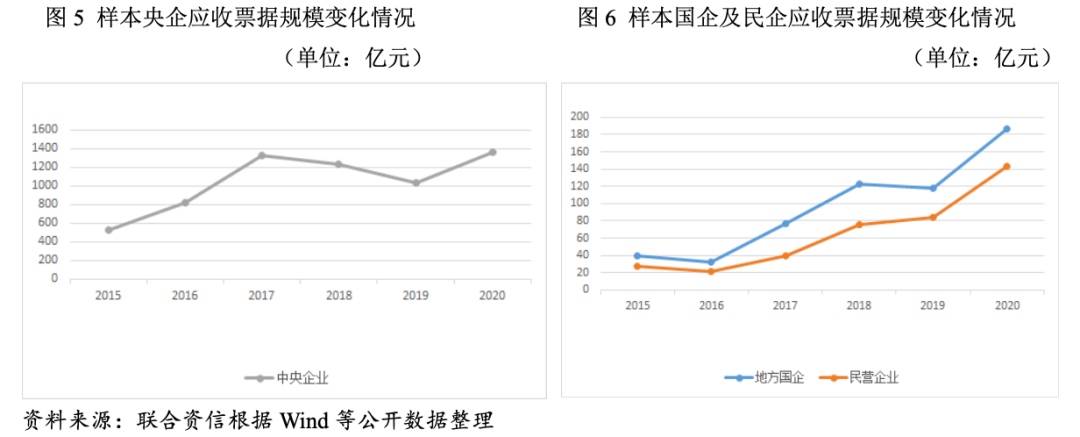

建筑施工企业应收票据整体呈增长趋势,随着房地产行业政策收紧,房地产企业的流动性压力逐渐暴露,其信用风险的变化或将增加上游建筑施工企业商票承兑风险。

近年来,选择商票支付的房地产企业越来越多,体现在建筑施工企业来看,2015-2020年建筑施工企业的应收票据整体呈增长趋势,地方国企和民营企业趋势基本一致,2020年增长幅度较2019年大幅提升。商票的签发和支付对企业本身的信用背书高度依赖,随着房地产行业政策收紧,房地产企业的流动性压力逐渐暴露,其信用风险的变化或将增加上游建筑施工企业商票承兑风险。此外,房地产企业流动性趋紧,使其商票在二级市场的贴现率处于高位,若建筑施工企业流动性紧张导致需要使用商票贴现,则建筑施工企业将付出较高的贴现成本,压缩其本就较低的利润空间。

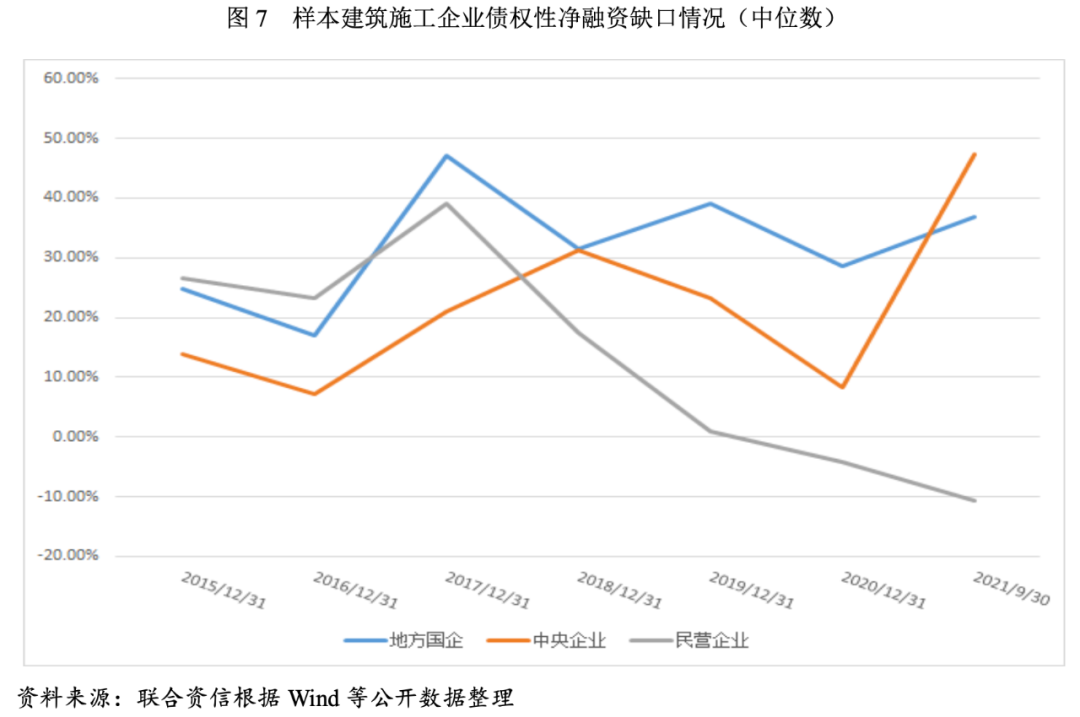

建筑施工企业债权性融资表现按企业性质分化较为明显。其中,民营企业债权性融资缺口相关指标表现最弱。

房地产行业政策调控导致房地产企业资金压力逐步加大,房地产企业或主动、或被动降杠杆。尽管房地产企业通过加快开工、加大销售以回笼资金,但在各地购房政策持续趋严、贷款集中度管理制度出台后限制房贷投放额度的背景下,房地产销售与融资在严监管政策延续的背景下预计将持续受限,房地产企业开发资金规模将呈现下滑趋势。进入2021年,伴随着民营房地产企业票据违约事件频发,陆续有民营房地产企业债券违约、九月以来部分房地产企业的签约销售金额大幅下滑等负面事件叠加,民营房地产企业的融资环境更加紧张,并继续向其上游建筑施工企业传导。我们以“(取得借款收到的现金+发行债券收到的现金-偿还债务支付的现金)/偿还债务支付的现金”(中位数)指标[1],来衡量样本企业2015-2020年及2021年1-9月的债权性净融资缺口。

从该指标可以看出,中央企业、地方国企和民营企业的表现差异较大。中央企业和地方国企自2015年以来整体融资呈现净融入资金状态,但区间内波动较大,主要系与其融资需求相关。但民营建筑施工企业该指标自2017年以来快速下降,2020年转负,为-4.25%,民营企业融资情况或受房地产企业信用风险的传导影响较大。从建筑施工企业2021年前三季度的债权性融资情况来看,民营建筑施工企业债权融资性缺口继续扩大,为-10.58%,整体融资能力持续弱化。因而作为与房地产企业紧密绑定的建筑施工企业,其融资或受房地产企业信用风险的传导影响。

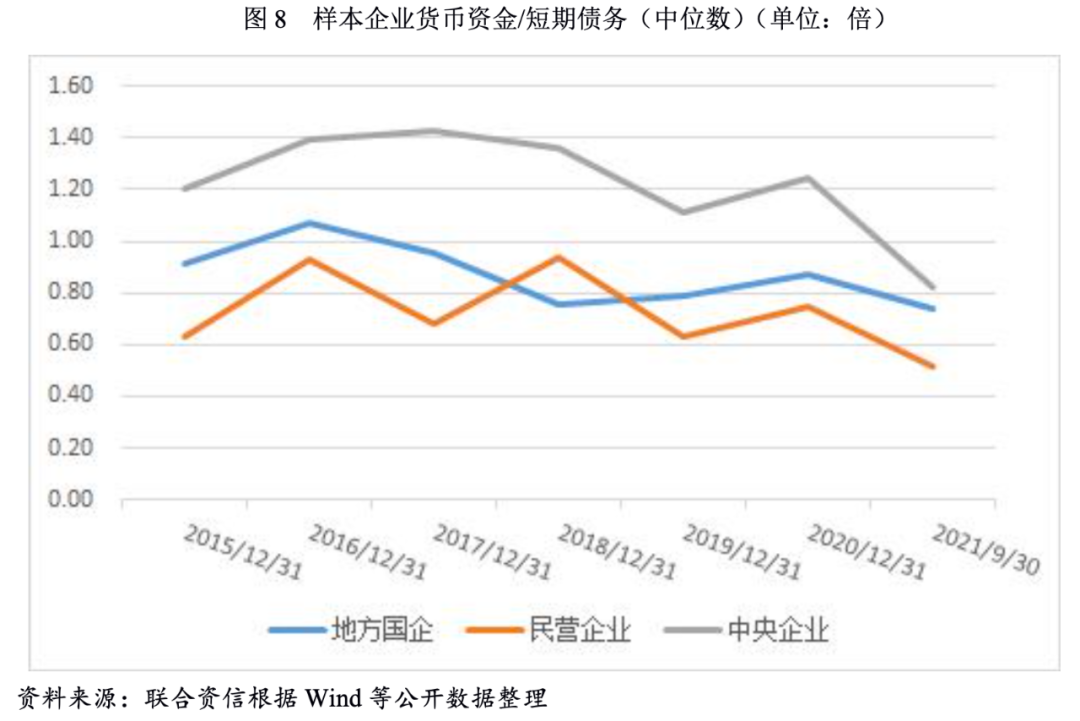

从货币资金对短期债务的保障程度看,民营建筑施工企业货币资金对短期债务覆盖程度最低。

自2015年以来,建筑施工企业货币资金对短期债务的覆盖程度整体呈波动下降趋势。其中,中央企业货币资金对短期债务的覆盖程度最高;民营企业货币资金对短期债务的覆盖程度一直在1倍以下,其货币资金对短期债务覆盖程度最低,2021年9月底该指标降至0.51倍,达到自2015年以来的最低值。

近年来,在“房住不炒”的大背景下,房地产调控政策趋严,部分房地产企业信用风险逐步暴露。建筑施工行业作为房地产行业的上游产业,或受房地产行业信用风险传导的影响。通过分析相关指标,建筑施工企业业务回款情况逐年走弱;建筑施工企业融资或受房地产企业信用风险的传导影响,其中民营企业债权性净融资缺口自2020年以来持续扩大;民营建筑施工企业货币资金对短期债务覆盖程度最低。民营企业话语权最弱,其抵御风险能力较差,或受房地产企业流动性紧张影响,引发自身流动性风险。

建筑施工企业的产业链地位较低,与房地产企业紧密绑定,其业务规模一方面受房地产行业景气度影响,另一方面在业务模式上话语权较弱,容易发生垫资、被拖欠款项等情况,其信用资质易受房地产企业风险水平变化的影响。因此,对于客户集中度较高、偿债指标明显弱化、资金压力较为突出的建筑施工企业需加强关注。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!