-

连接人,信息和资产

全年来看,钢材价格和原材料价格波动较大,但整体处于历史高位,行业收入和利润总额均同比大幅增长,企业经营效益向好。

作者:工商评级四部

来源:联合资信(ID:lianheratings)

2021年,钢铁行业政策不断加码,政策调控带来的供给受限,是推动钢铁行情上涨的主要因素。全年来看,钢铁供需两端均呈现先增后降态势,钢材价格和原材料价格波动较大,但整体处于历史高位,行业收入和利润总额均同比大幅增长,企业经营效益向好。债券市场方面,受益于经营活动现金流的大幅增长,钢铁企业对外融资需求减弱,债券净融资规模持续为负,债务负担不断下降。

预计2022年,钢铁供需将呈现双弱格局,钢材价格或小幅下降,但仍存在较大的盈利空间,钢铁企业的财务状况或将持续改善。钢铁发债企业以高信用等级为主,且未来到期债券规模不大,行业整体信用风险可控。但历史负担重、短期债务占比高、环保压力大、盈利能力弱以及融资渠道不畅的钢铁企业需重点关注。

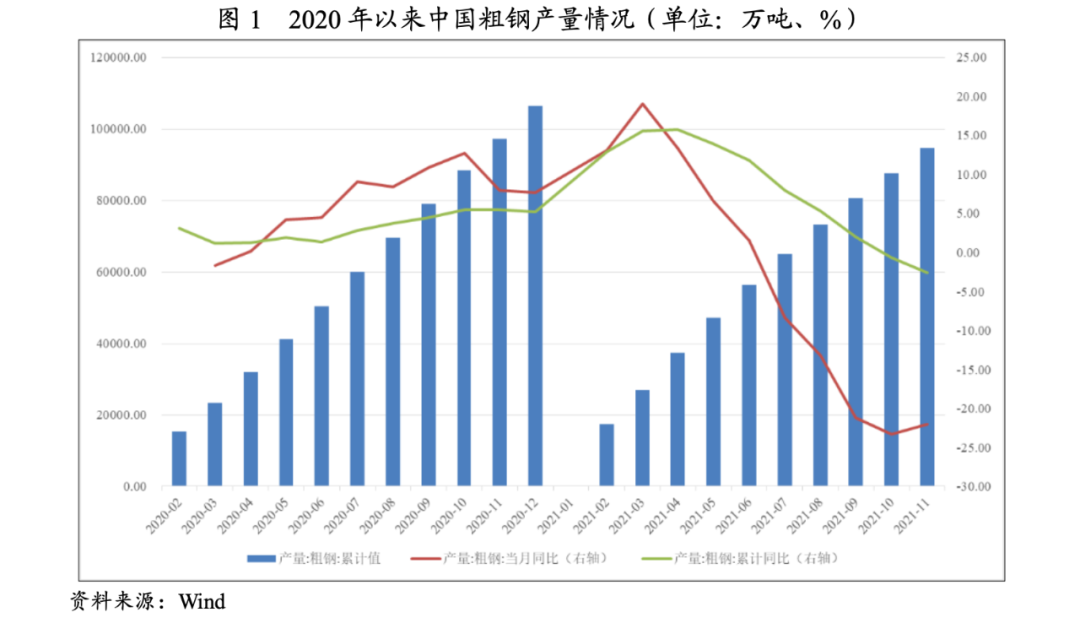

2021年以来,受政策调控影响,月度粗钢产量呈现先增后降趋势,1―11月累计粗钢产量出现同比下降,预计全年可实现减产目标;钢材价格先升后降,整体处于历史高位,行业效益大幅上升,资产负债率处于历史较低水平。

2021年1―11月,中国生铁、粗钢和钢材产量分别为79623万吨、94636万吨和122333万吨,同比分别下降4.20%、下降2.60%和增长1.00%。从月度走势看,自2021年4月开始月度粗钢产量增速有所放缓,7月起月度粗钢产量同比增速由正转负,且降幅不断扩大,主要系下游需求转弱以及限产施压所致。

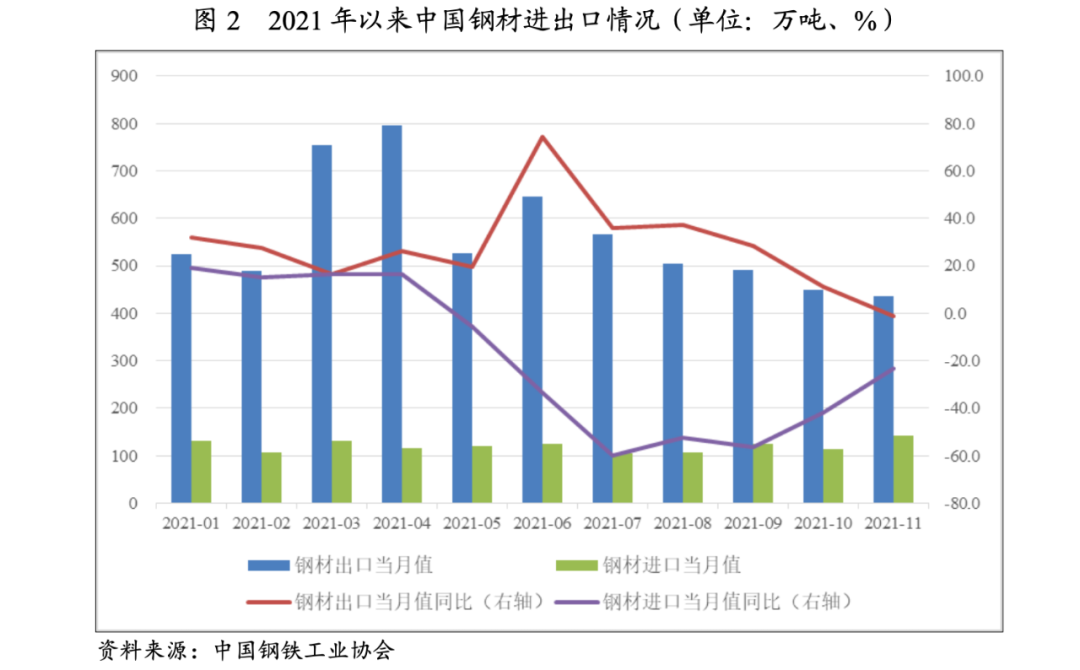

进出口方面,2021年1―11月,中国累计出口钢材6187.5万吨,同比增长26.7%,月度出口量呈现冲高回落态势。其中,5月份环比大幅下降主要系5月1日起国家取消部分钢材退税政策以及国内外钢材价差缩小所致。同期,中国累计进口钢材1326.7万吨,同比下降29.6%,月度进口量环比变动不大。

价格方面,2021年以来钢材价格呈现先升后降、大幅波动态势,但整体处于历史高位。具体来看,2021年一季度受通胀预期以及成本抬升影响,钢材价格开启上涨趋势;二季度,河北等地环保限产,同时叠加下游用钢需求和投机需求旺盛,供需紧张推动钢材价格持续上涨,并于5月涨至历史高点;此后,随着国家出台了一系列调控政策以及下游需求放缓,钢材价格有所回落,但由于原材料焦炭价格快速攀升至历史高位,对钢材价格形成一定支撑;10月底以来,焦炭价格在政府干预下明显下降,同时叠加用钢需求下降,钢材价格大幅回落,但仍高于去年同期水平。

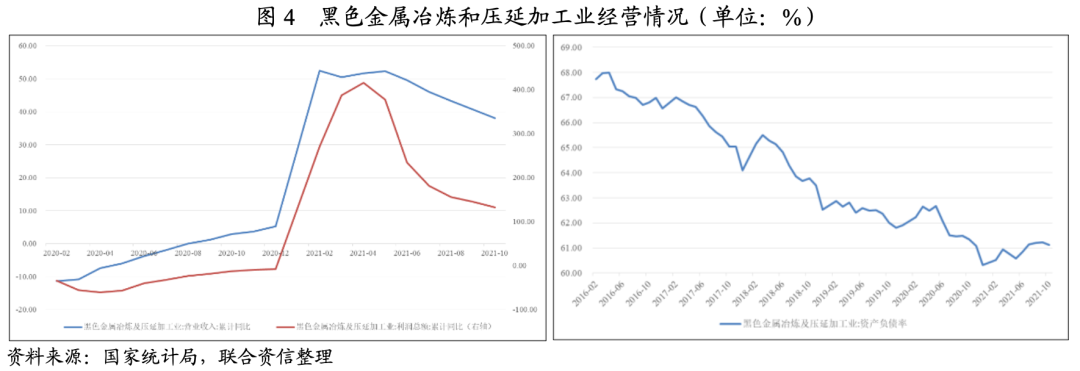

经营方面,根据国家统计局数据,2021年1―10月,黑色金属冶炼和压延加工业实现营业收入80706.70亿元,同比增长38.00%,较2019年同期增长36.67%;实现利润总额4069.10亿元,同比增长132.00%,较2019年同期增长92.02%。

2021年上半年,铁矿石、焦炭及钢材等大宗商品价格呈快速增长趋势,钢材价格上涨幅度总体超过吨钢原材料的上涨幅度,推动钢铁行业利润水平大幅攀升。同时,叠加钢材产量的增长,钢铁行业收入同比有所增长。2021年下半年,钢铁行业收入和利润规模同比仍保持增长,但增速放缓,主要系钢铁供需两弱,以及焦炭价格同比上涨所致。钢铁行业负债水平方面,近年来,随着钢铁行业供需格局的不断改善,行业利润持续积累,资产负债率呈下降趋势,2021年整体处于较低水平。

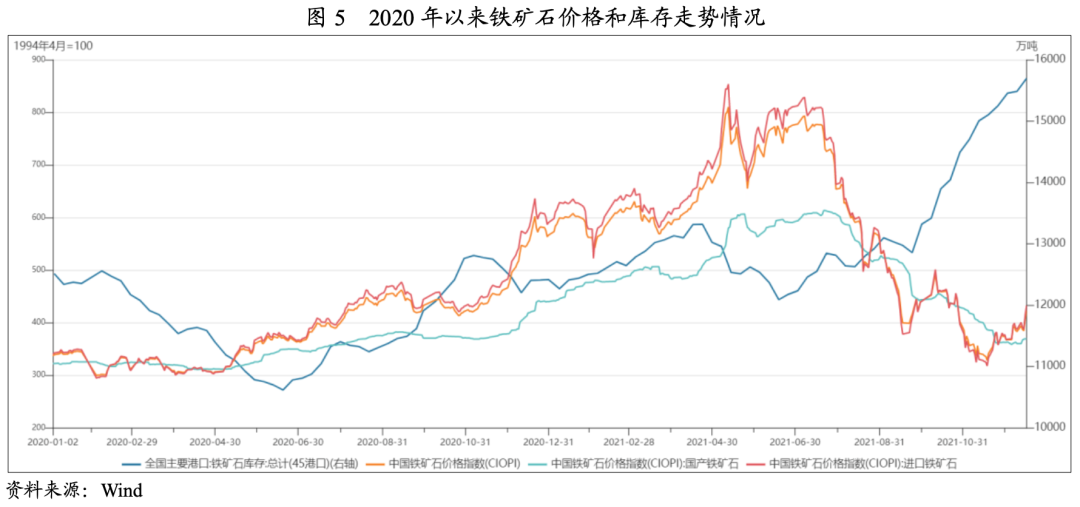

2021年以来,铁矿石和焦炭价格波动明显,且整体处于较高水平,不利于钢铁企业成本控制;下游钢材表观消费量先增后降,建筑业和制造业用钢需求有所分化。

铁矿石是钢铁生产过程中最主要的原材料,国内钢铁企业所用铁矿石以进口为主。2021年1―3月铁矿石价格震荡运行;4―5月,随着市场行情的推动,整个大宗商品市场价格迅速冲高,并突破历史高点,之后政府进行政策调控,市场价格明显回落;6月份,由于供应不及预期使得铁矿石港口库存持续走低,叠加品种结构性矛盾影响,铁矿石价格持续性走强;进入7月之后,随着各地粗钢减产政策逐步实施,当月粗钢产量同比下降,全国主要港口铁矿石持续累库,供需紧平衡状态不断改善,铁矿石价格明显回落。全年来看,铁矿石价格振幅较大,且进口铁矿石价格变动幅度大于国产铁矿石价格,对钢铁企业的成本控制和存货管理造成一定影响。

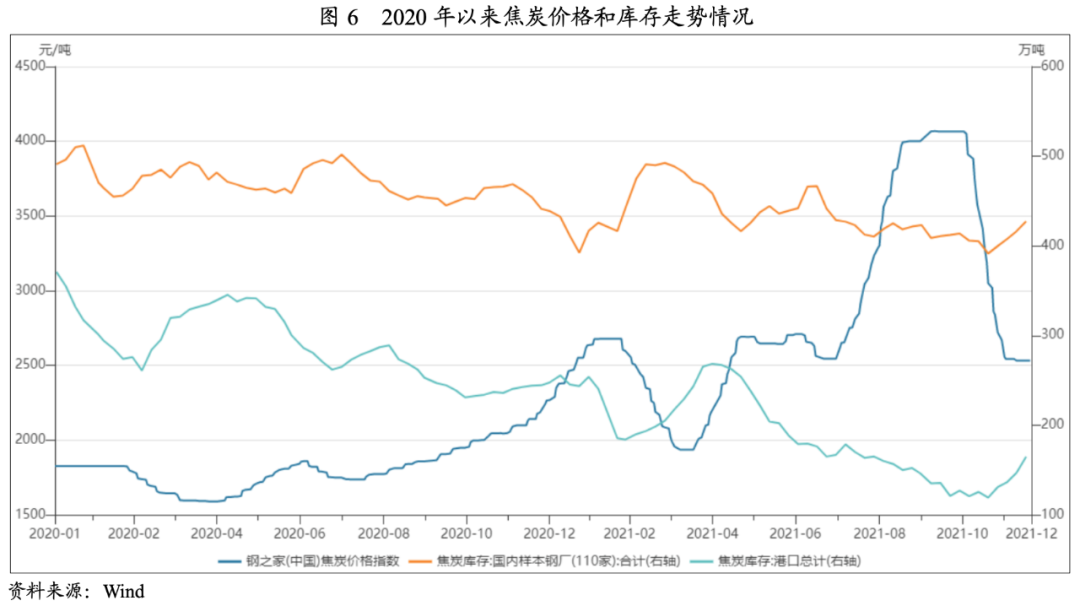

焦炭是支撑钢铁生产的基本原材料,中国钢铁行业焦炭供给主要来自国内煤炭企业。2021年上半年,煤炭生产受“双碳”政策、环保要求、安全事故等多因素影响,焦炭供需出现错配,焦炭价格波动较大。其中,3―4月,由于新焦炉陆续投产,加之河北地区钢铁限产,焦炭价格快速下跌。之后,环保限产、能耗双控、焦煤进口受限等因素影响焦炭企业产量释放,焦炭价格大幅上涨。但10月底以来,煤炭保供政策持续发力,焦炭库存止跌反升,焦炭价格高位回落,但仍处于历史较高水平。

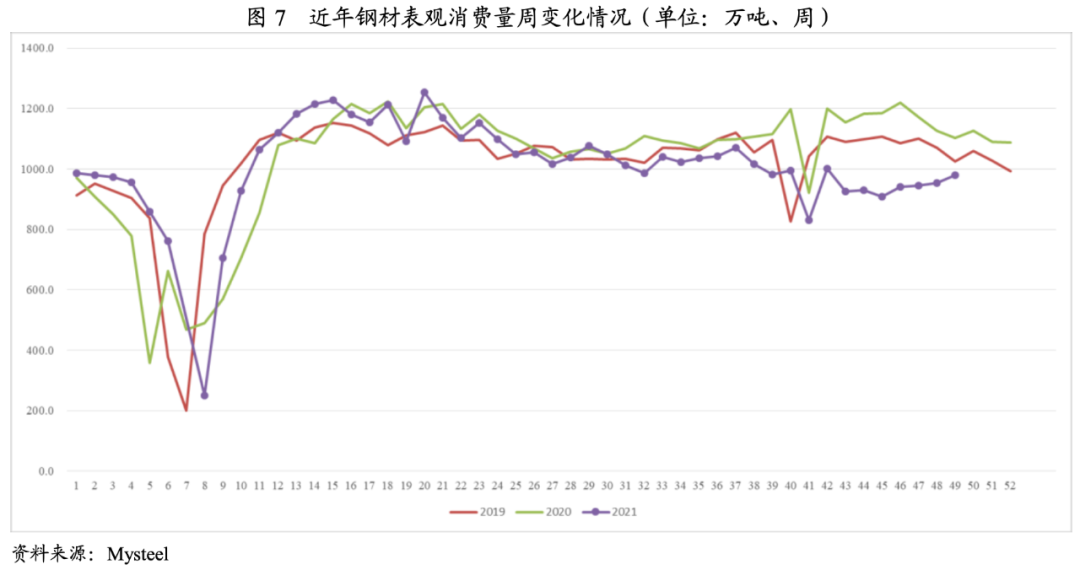

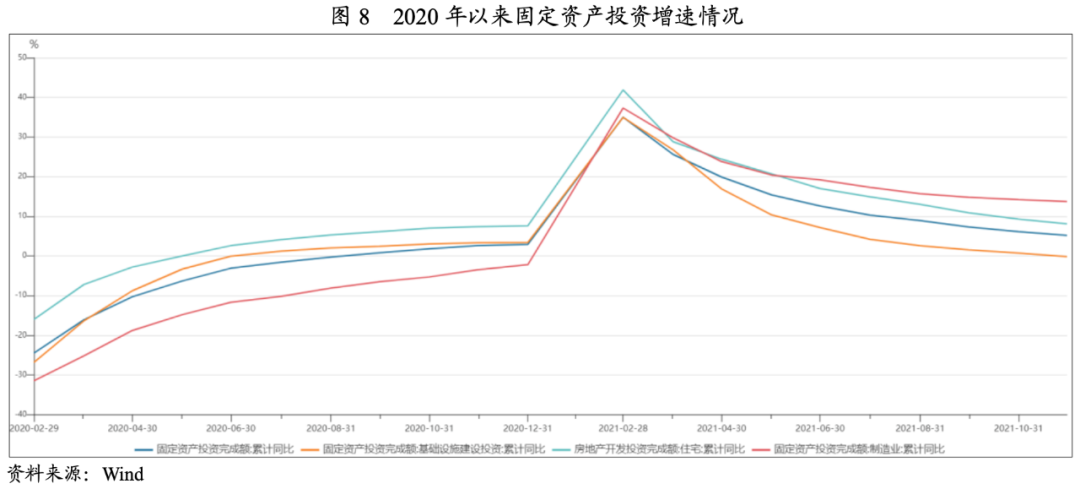

钢铁下游需求主要分为以房地产和基建为主的建筑业,以及以机械、汽车、家电、船舶等为主的制造业。其中,建筑业需求是中国钢材消费的主要领域之一,消费量占比达钢材总产量的一半以上,中国钢铁消费总量受宏观经济形势影响明显。2021年以来,钢材表观消费量先增后降,且下半年用钢需求弱于往年。分行业来看,基建投资维持疲软状态,房地产投资增速下降明显,相比之下制造业用钢需求表现较好,但对钢材整体消费量带动有限。

关键词1:政策调控

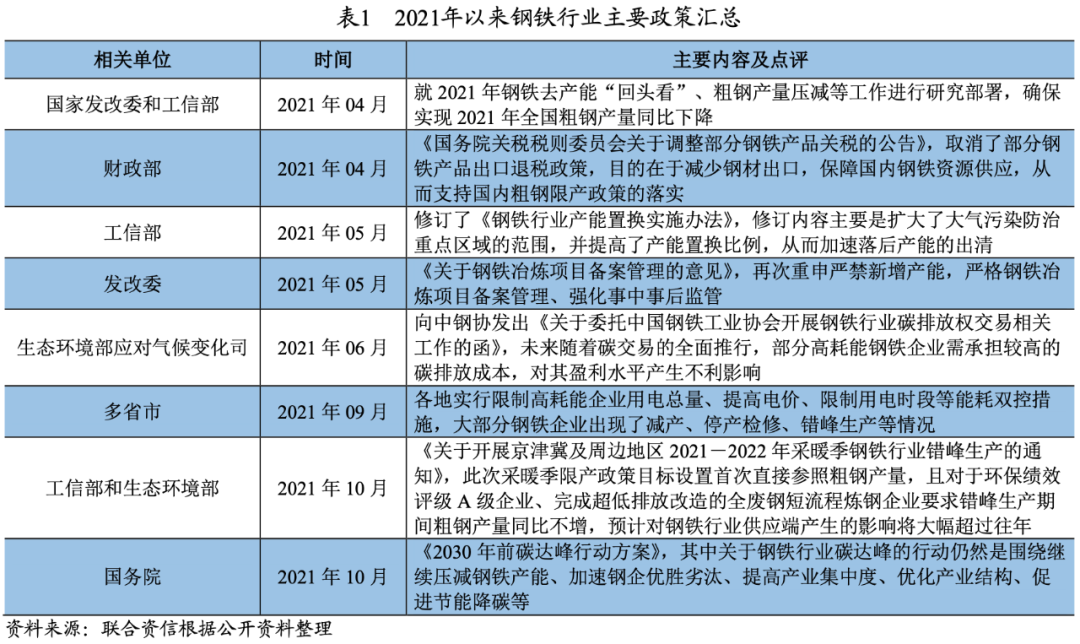

2021年是“双碳”政策调控的元年,钢铁行业作为碳排放量最高的制造行业,受政策调控影响较大。各级政府主要通过限制产量和增加成本来控制钢铁行业总能耗,从而加速钢企优胜劣汰,促进行业节能降碳。

关键词2:兼并重组

中国钢铁生产和消费有区域性特征,区域整合是钢铁行业实现结构优化和集中度提升的基础,2021年以来钢铁企业兼并重组的步伐明显加快。其中,鞍钢集团有限公司重组本钢集团有限公司,以6300万吨/年的粗钢产能成为国内第二大钢企;中国宝武钢铁集团有限公司拟重组山东钢铁集团有限公司,产能规模将增至1.5亿吨/年。在龙头企业全国化布局的同时,不少中小型钢铁企业的兼并重组也动作频频。国内钢铁企业数量众多,产能规模的差距也非常大,行业要形成有序的竞争格局,仅仅依靠龙头企业的兼并重组还不够,区域性小企业的整合也是必经之路。

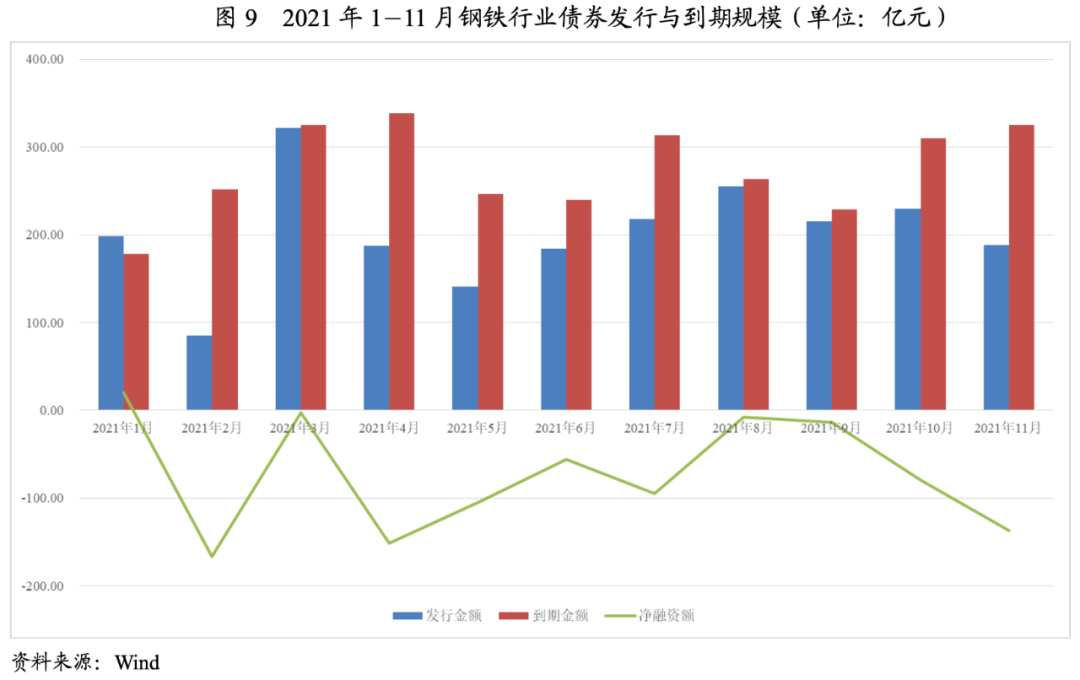

2021年以来,受益于经营效益向好,钢铁企业发债规模同比下降,债券净融资规模持续为负,且下半年信用利差明显改善;2022年到期的钢铁债券规模不大,行业整体偿债压力较小。

1.一级市场概况

2021年1―11月,钢铁企业[1]共发行债券146只,发行规模合计2223.00亿元,涉及主体23家,较2020年同期分别下降23.56%、24.54%和30.30%,主要系钢铁企业经营效益向好,对外融资需求下降所致;除一月份以外,其他月份钢铁债券净融资规模持续为负。其中,债券发行规模较大的主体包括:宝山钢铁股份有限公司(695.00亿元)、山东钢铁集团有限公司(443.00亿元)、首钢集团有限公司(350.00亿元)、中国宝武钢铁集团有限公司(140.00亿元)和河钢集团有限公司(120.00亿元),上述企业发债以置换为主,且存续债券规模均呈下降趋势。

从发债主体信用等级情况来看,发行债券的钢铁企业中18家主体级别为AAA,5家主体级别为AA+,钢铁行业的发债主体仍集中在高信用等级企业。2021年以来,钢铁行业未发生信用等级迁徙。

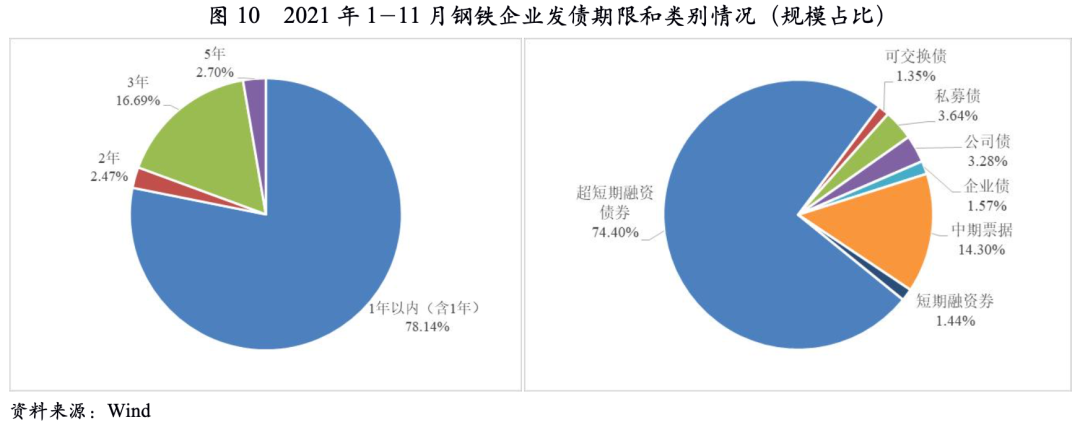

从发债期限和类型来看,2021年1―11月,钢铁企业发行的146只债券中期限在1年以内(含一年)的债券共109只,发行规模占78.14%,整体债券发行期限偏短;钢铁企业发行的债券类型较为丰富,银行间市场产品规模占比高。

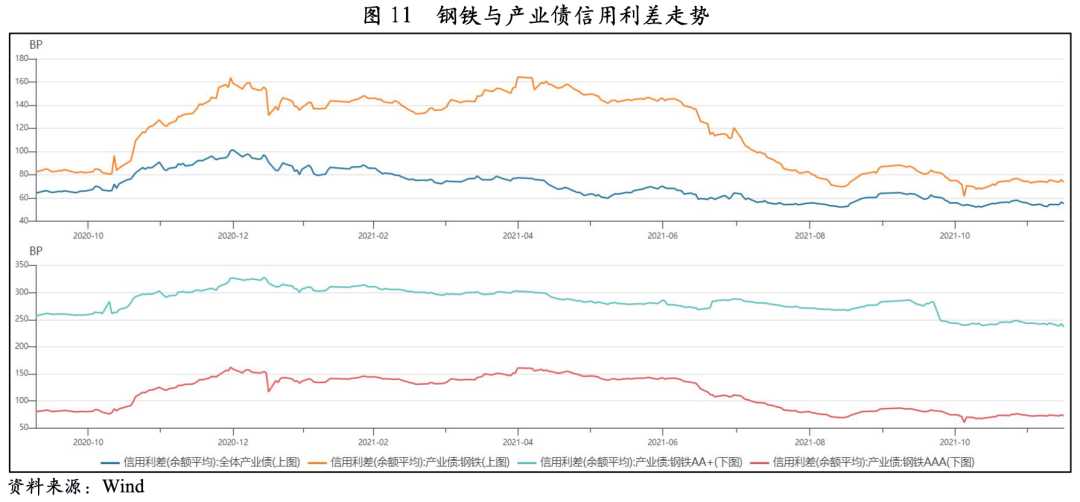

从发行成本来看,2021年初,由于铁矿石价格大幅上涨,以及永煤违约事件引发的对强周期行业信用风险的担忧,钢铁行业信用利差持续走扩。但二季度以来,随着钢铁企业收入和利润规模大幅增长,行业信用利差不断收窄,且AAA钢铁债券信用利差降幅更为明显。

2.钢铁企业财务表现

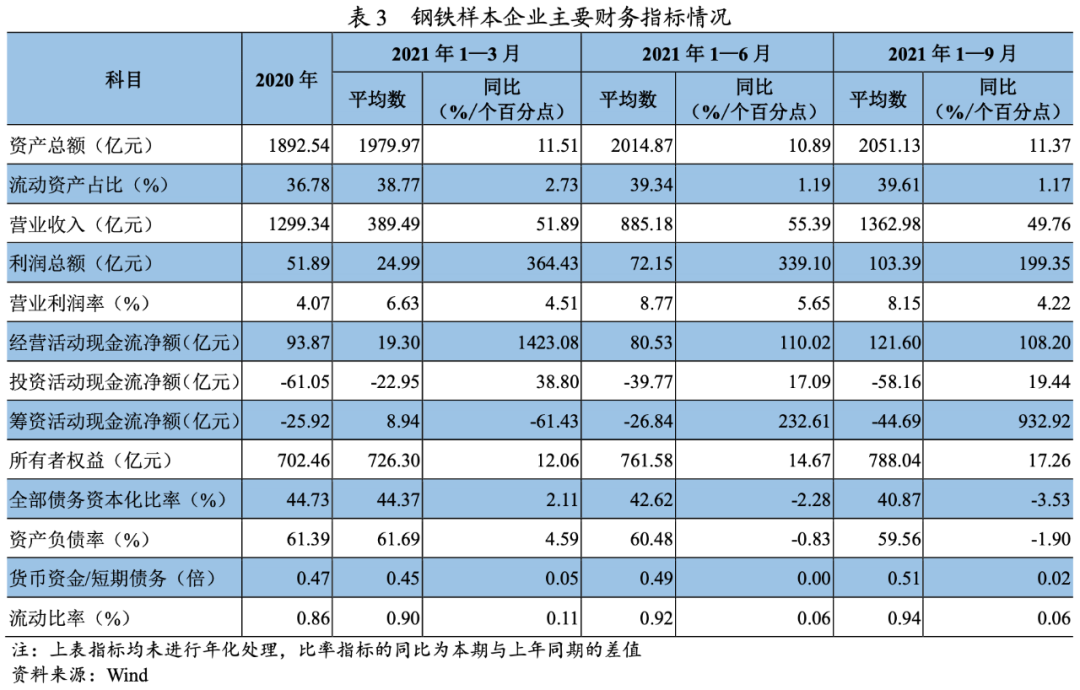

我们以截至2021年11月底有存续债券且财务数据可得的30家钢铁企业作为研究样本(以下简称“样本企业”)。从财务指标来看,2021年前三季度,样本企业平均资产规模保持增长趋势,流动资产占比小幅提升;受益于行业景气度高涨,样本企业的营业收入和利润总额均同比大幅增长,其中二季度的营业利润率最高,与行业情况表现一致;现金流方面,经营活动现金流净额同比大幅增长,投资活动和筹资活动净流出规模有所扩大,经营活动所得现金可满足投资和筹资活动支出,行业现金流状况良好;债务负担不断下降,偿债能力得到增强。

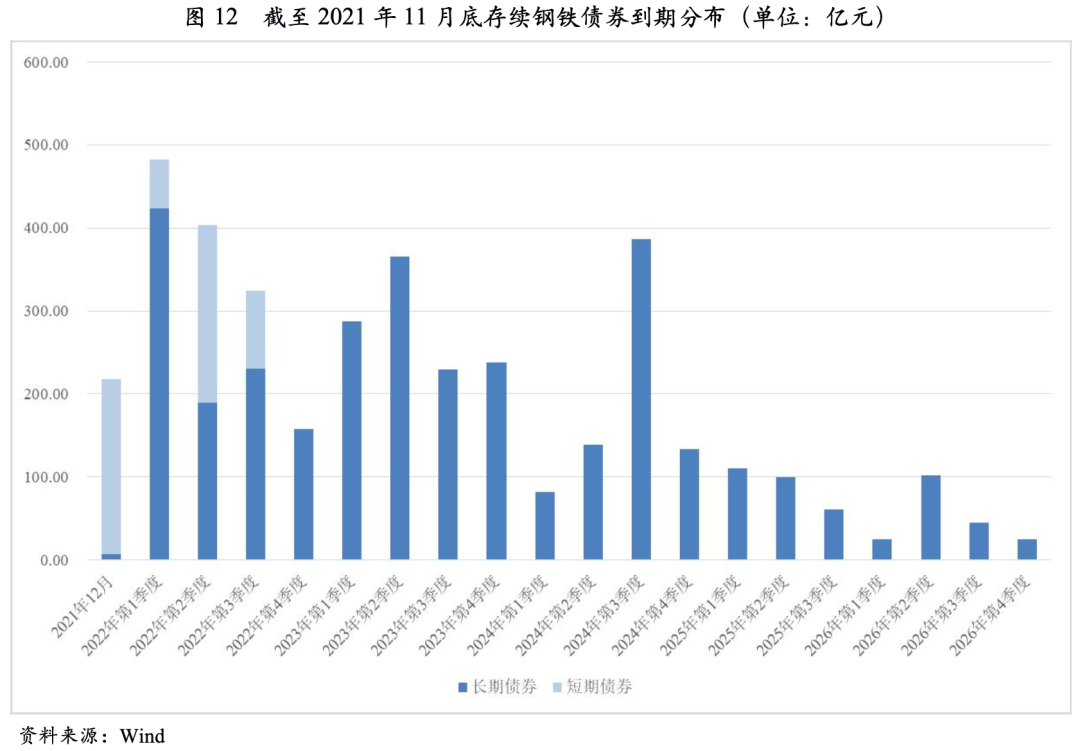

3.钢铁企业债券到期分布情况

截至2021年11月底,钢铁企业存续债券余额合计3913.44亿元,涉及发行主体37家,其中AAA主体23家、AA+主体11家、AA主体3家;一年内到期债券规模1531.62亿元,其中短期债券占37.67%、长期债券占62.33%,相较2021年以来新发债的规模尚可。考虑到钢铁企业发债以周转为主,且发债企业主要为高信用等级的央企和地方国企,行业整体偿债压力较小。

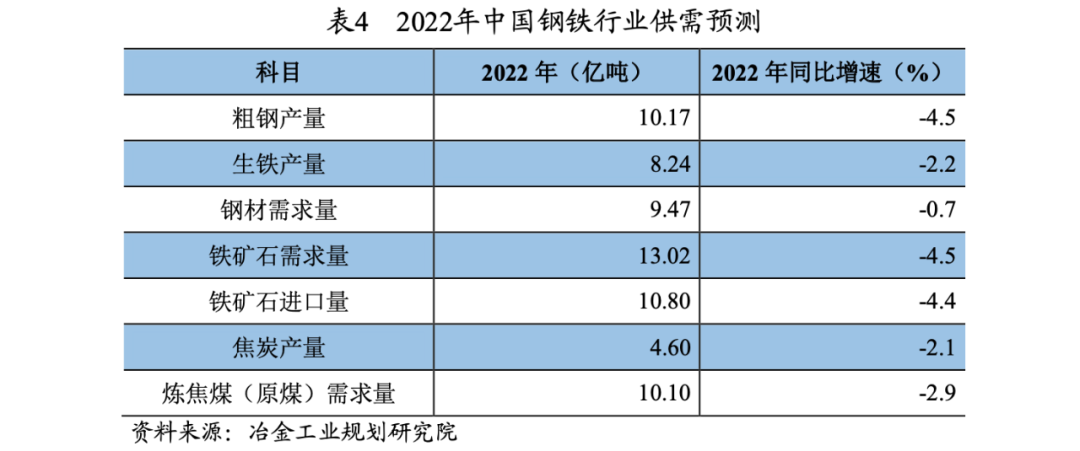

供给方面,在“双碳”目标下,钢铁行业调控政策将呈现常态化,尤其短期内调控仍以限产为主,2022年钢铁供给端或将持续受到限制。

需求方面,短期内地产行业仍处于低迷态势,基建投资回升幅度有限,制造业用钢需求或有增长,但受建筑用钢拖累较大影响,预计2022年整体用钢需求仍较弱。

原材料方面,由于粗钢产量受限,铁矿石和焦炭的需求仍将趋弱。同时,考虑到短期内铁矿石和焦炭的供给出现大幅收缩的可能性不大,因此原材料价格存在下行压力,但长期需关注原材料供给端变化对其价格的影响。

盈利方面,预计2022年钢铁供需双弱格局将成常态,钢价较2021年或小幅下降,但仍可维持在较高水平,同时,随着粗钢限产以及产业集中度的提升,钢强矿弱的局面有望进一步得到加强,钢铁企业仍有较大盈利空间。

信用风险方面,预计2022年钢铁供给端降幅将大于需求端降幅,行业景气度有望维持在较高水平,企业盈利能力和偿债能力不断增强,整体信用状况稳定。但仍需关注特殊情况下,部分历史负担重、短期债务占比高、环保压力大、盈利能力弱、区域融资环境受限的钢铁企业可能会面临短期流动性风险。

综上,联合资信对2022年钢铁行业的信用风险展望为稳定。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!