-

连接人,信息和资产

得益于中国率先控制住疫情以及自身经营质量的提升,上海银行2021前三季度营收与利润增长速度明显提升,重回双位数增长通道。

作者:面包财经

来源:面包财经(ID:mianbaocaijing)

得益于中国率先控制住疫情以及自身经营质量的提升,上海银行2021前三季度营收与利润增长速度明显提升,重回双位数增长通道。

此前发布的财报显示:上海银行2021年前三季度营收414.56亿元,同比增长10.44%;归母净利润166.44亿元,同比增长10.58%。两项增幅均超过10%。

2020年同期,由于受到疫情的影响,上海银行当时的营收和净利润曾出现过“双降”。2020年前三季度,该行营收与归母净利润分别同比下降0.91%和7.99%。今年三季报同时显示出上海银行核心指标稳中有升、收入结构优化、资产质量持续改善。

比前三季度总体业绩更值得关注的是季度数据变化趋势,该行在今年已经逐步消化疫情带来的影响,营收及利润增速逐季度上升。

2021年是上海银行新一轮三年规划实施首年,该行加快信贷投放,以数字化转型为主线,聚焦关键领域,持续推进各项业务发展和结构调整。

根据相关信披数据,今年8月份以来,上海银行行长及多位董事、高管相继增持股票。这显示出管理层对该行未来发展和整体宏观经济的信心。

2020年,由于受到疫情影响,以及加大减费让利力度,上海银行经营业绩增速放缓,甚至一度出现负增长。

2021年以来,随着新一轮三年规划的实施,该行收入结构的明显改善,其营收净利润增速逐季提升,重回增长趋势。

如上图所示,2020年一季度,由于疫情爆发,上海银行当季营收及利润增速迅速下探。2020年前三季度,营收与归母净利润累计分别下降0.91%及7.99%。

尽管国内疫情率先得到控制,但在海外疫情在进入2021年之后仍然严峻。作为国际经济和金融中心城市,上海仍然是国际国内人员与货物流动的核心枢纽。上海既要保持经济稳定发展,又要在国际人员流量和货物进出口流量仍然巨大的情况下严格执行抗疫措施,挑战不言而喻。

银行是典型的窗口单位,在疫情期间既要严格防疫,又要确保服务质量。上海银行的主要经营网点位于上海,广泛分布在城乡区域。

面对既要服务客户、提升经营质量,又要坚决执行防疫政策的双重任务,2020年和2021年实际上是上海银行自上市以来经营压力最为显著的两年。在这种背景下能够实现营收与利润逐季回升,相当不容易。

资产负债结构持续优化 资产质量调优

截至2021年9月末,上海银行资产总额达2.65万亿元,较上年末增长7.71%。其中贷款规模的增长是资产规模增长的主要原因。

报告期末,客户贷款和垫款总额1.21万亿元,较上年末增长 10.42%。与此同时,存款规模也在稳步增长。截止9月末,上海银行存款总额达1.46万亿元,较上年末增长12.28%。

数据显示,截至2021年9月末,上海银行客户贷款和垫款总额占资产总额比重45.72%,较6月末提高0.63个百分点。存款总额占负债总额比重59.43%,较6月末提高1.05个百分点。

受益于资产结构的持续优化,该行ROE持续回升。报告期内上海银行年化加权平均净资产收益率(ROE)为12.56%,同比提高0.23个百分点。

从营收结构来看,该行非息收入同比增长且占比提升,营业收入结构有所优化。

数据显示,2021年前三季度,上海银行实现非息收入125.7亿元,同比增长19.45%,占营收比重较去年同期提升了2.28个百分点。其中,手续费及佣金净收入60.90亿元,同比增长38.30%,占营业收入的比重为14.69%,较上年末提高3.64个百分点;其他非利息净收入64.80亿元,同比增幅5.88%。

资产质量稳中有升。受益于完善的资产质量管控机制,在加大风险防控以及提升不良资产清收化解能力后,截至2021年9月末,上海银行不良贷款率为1.19%,较上年末下降0.03个百分点;关注类贷款占比1.70%,较上年末下降0.21个百分点;拨备覆盖率331.77%,较上年末提升10.39个百分点。

截至9月末,上海银行的资本充足率指标均满足监管要求,其资本充足率、一级资本充足率及核心一级资本充足率分别为12.37%、10.12%和9.08%。今年年初,上海银行发行200亿元可转债,目前已开始转股,未来该行资本充足率指标将有进一步提升空间。

此外,该行的流动性风险指标依旧保持较高水平。截至2021年9月末,该行的流动性覆盖率为187%,较今年中报提升22.47个百分点,较上年末提高23.48个百分点。

行长及高管集体增持股票

上海银行高管近期相继增持股票,显示出管理层对于未来发展的信心。

2021年9月初,上海银行发布高管买入公司股票公告。根据上交所信披数据计算,包括行长、副行长在内的7位高管分别于2021年8月31日至9月1日期间以自有资金从二级市场买入公司A股股票,合计增持60.5万股,合计增持金额约为438.21万元。

实际上,自疫情爆发,上海银行股价随着整体银行板块而调整后,上海银行高管就多次在二级市场增持公司股票。统计显示,2020年8月末,上海银行7位高管合计增持40.3万股,合计增持金额为331.96万元。

在新一轮三年发展规划下,上海银行继续聚焦数字化转型,持续深耕长三角、粤港澳大湾区、京津冀、成渝地区双城经济圈等重点区域,升级普惠金融、供应链金融、科创金融、民生金融、绿色金融、跨境金融“六大金融”专业化服务,推动业务高质量发展。

普惠金融方面,截至2021年9月末,普惠金融贷款余额632.66亿元,较上年末同口径增长44.23%。

供应链金融方面,上海银行推出在线商票保贴产品,截至2021年9月末供应链金融信贷支持余额591.51亿元,较上年末增长27.76%。另外,上海银行与上海市科委等机构开展战略合作,支持高新技术企业成长,2021年9月末,科技型企业贷款余额682.60亿元,较上年末增长30.83%。

在区域经济的建设和发展上,上海银行聚焦医疗、教育、绿色金融、跨境业务。该行成功投资江苏省首单碳中和绿色公司债、发行三峡集团碳中和债券等,截至2021年9月末民生金融贷款余额989.77亿元,较上年末增长51.06%;绿色贷款余额264.47亿元,较上年末增长145.17%。

资管业务转型:同业托管规模达1.53万亿

除六大金融服务体系以外,上海银行正推动资管业务转型,提升金市同业与资管业务综合竞争力。

面对市场利率低位波动,该行主动控制资产配置久期,优化资负配置结构。2021年第三季度,金市同业新增资产配置期限较上半年缩短0.85年;新增负债吸收期限较上半年拉长0.09年。

在理财业务转型上,一方面,该行推进理财子公司的筹备建设准备换工作,并于8月收到监管机构批复。另一方面,该行的理财产品存续规模达4329.42亿元,较上年末增长13.27%,其中净值型产品规模占比95.78%,较上年末提高20.99个百分点;零售理财客户数68.72万户,较上年末增长11.61%。

在同业托管方面,截至2021年9月末,上海银行同业托管规模约1.53万亿元,较上年末增长17.07%。公募基金和保险托管规模分别突破2000亿元和1000亿元,较上年末分别增长32.08%和53.00%,其中保险托管规模市场排名已跃升至城商行第一。

2021年以来,上海银行加速数字化、智能化赋能零售金融服务能力,从养老金融、财富管理、消费金融和基础零售四个重点方向实现突破。

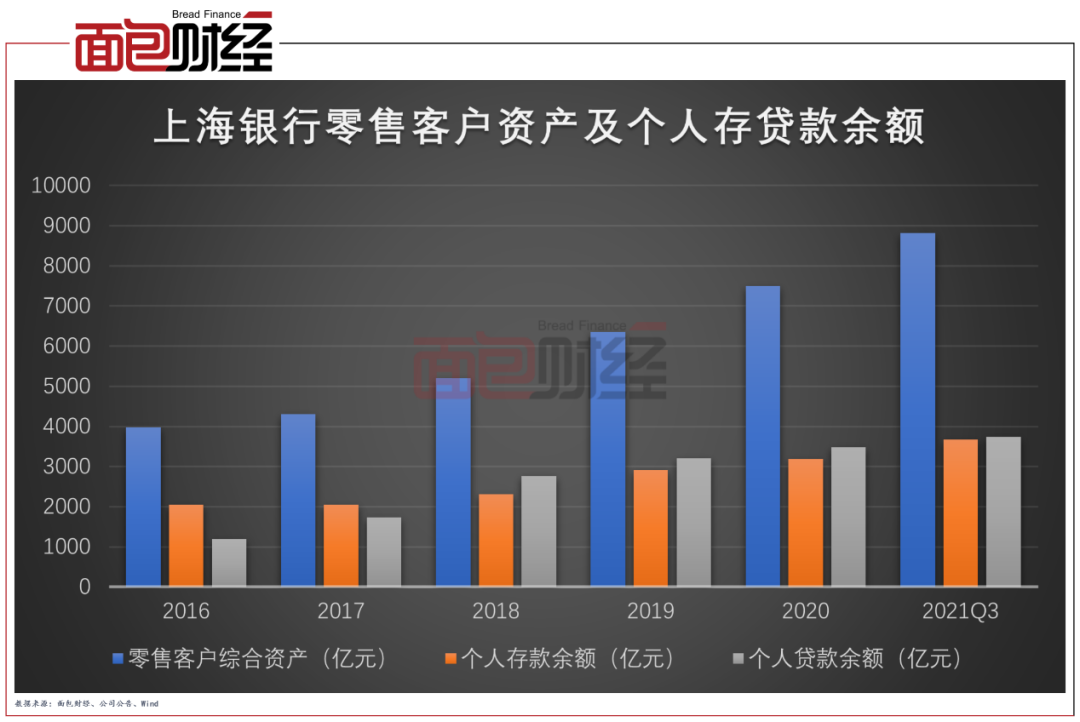

季报显示,截至2021年9月末,该行零售客户达1916.76万户,较上年末增长5.56%;管理零售客户综合资产(AUM)8815.29亿元,较上年末增长17.68%;个人贷款及存款余额分别为3740.66亿元和3673.49亿元,较上年末分别增长7.52%和15.09%。

具体来看,截至2021年9月末,上海银行养老金客户160.27万户,保持上海地区养老金客户第一;养老金客户资产4041.84亿元,较上年末增长16.38%。财富管理则聚焦中高端客户,前三季度该行实现财富管理中间业务收入11.61亿元,同比增长33.80%。

作为国内首家发卡量突破千万张的城商行,截至9月末,上海银行信用卡贷款余额366.72亿元,较上年末增长6.45%。

除此之外,该行升级开放银行服务模式,上线开放银行服务平台。与此同时,该行持续创新线上支付产品,成为首批合作银行接入央行数字人民币互联互通平台。截至2021年9月末,上海银行个人线上客户4262.26万户,较上年末增长9.69%;前三季度互联网业务交易金额达6.94万亿元,同比增长57.47%。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!