-

连接人,信息和资产

据报道, 重庆能源集团等16家企业申请破产重整,经查询,除重庆能投外,其他15家公司均为重庆能投控股子公司。

作者:债券球

据报道,重庆能源集团等16家企业申请破产重整,经查询,除重庆能投外,其他15家公司均为重庆能投控股子公司。从相关信息来看,本次破产重整似乎早有计划。

一、相关公司股权情况

重庆能投前身是重庆市建设投资公司,1989年5月按照重庆市人民政府重府函(1989)20号文的批复组建入重庆市能源投资集团公司,控股股东为重庆市国资委。该公司是重庆市政府出资组建的唯一投资煤炭、燃气、电力等能源核心产业的专业投资公司。

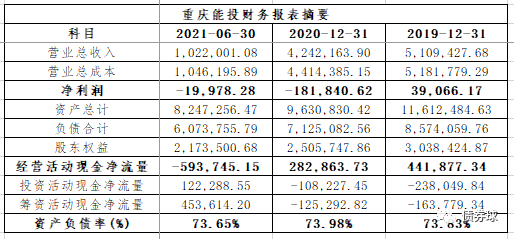

二、财务情况

从公开披露信息来看,重庆能投最近两年一期为2019年至2021年半年报,其主营业务收入呈现下滑趋势,净利润则大幅下降,并出较大幅度的亏损;经营活动现金净流量处于不断下降,甚至恶化的状态;而资产负债率则相对平稳,但是负债率较高,接近74%,总体来看财务情况并不理想。

三、历史评级情况

从历史评级情况来看,中诚信和大公终止评级前,评级均为AA+,中诚信最近评级距今约一年半。而其他如YY、中债隐含和中证隐含,其评级均有下行趋势,其中中债隐含和中证隐含下调幅度较大。其主要原因大概是最新评级时间距现在较近。

四、债券发行情况

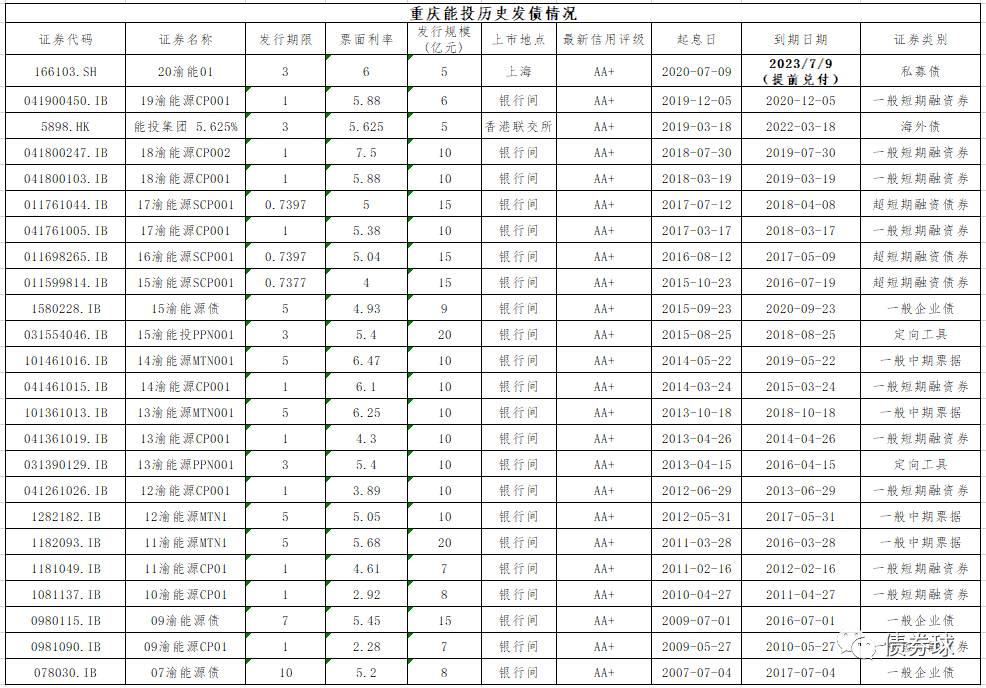

重庆能投历史发行24只债券,合计255亿元,目前均已到期并完成兑付。值得注意的是20渝能01,本只债券于2020年7月9日发行,期限2+1年,照理说,最早也是于2022年7月9日到期,但是却于2021年11月23日提前完成兑付,不得不让人猜想本次破产重整似乎早有计划。

五、怎么看?

重庆能投及下属子公司申请破产重整,估计主要原因还是经营方面的问题,但是留下较为积极的一面是,债券都保持了刚兑。然而,让人比较担心的是,如果后续其他类似发行人看到这类大型国企可以申请破产重整,是否可以不考虑违约问题的前提下,选择破产重整?

至于重庆为什么有计划的破产重整,却保证了债券的刚兑,其本质原因大概是担心一旦爆发信用事件或者违约,地方融资会受到大规模的破坏。

都说川渝一家亲,这里不得不提的是隔壁的川煤集团,目前尚有约7只债券,累计44亿元的债券违约,当然最早的距今已经有五六年时间。

很多人可能会奇怪,川渝两地对于同为能源类企业选择不同的策略,笔者以为可能跟各地资源禀赋,当时所处情况差异所致。

六、建议

对于地方国企,不管是城投,还是产业类国企,应结合自身偏好,因时因地进行考量。

对于产业类国企,笔者以为只有对地方具有重大战略意义的国企,或者因为规模,或者因为产业重要性,这类国企可能才具备地方政府信用背书的意义。对于其他产业类国企,则应当实事求是,以产业的视角看待信用风险。

城投刚兑至今未破,在城投债券融资持续收紧的,甚至有用地方债取代城投债趋势的情况下,城投债某种意义上可能愈发安全,但时有出没的非标违约,未免又让市场有所敬畏。笔者建议,对于城投债,还是应当审慎开展业务或者投资,适度提高自身的风险偏好,无论从历史,还是现状,笔者以为城投债出现擦枪走火的可能性依然不小,当然如果你能经受这种波动,那就是另外一回事了。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!