-

连接人,信息和资产

2020年,房地产市场保持较强的韧性,市场表现超预期,年内销售投资再创新高。

作者:丁祖昱

来源:丁祖昱评楼市(ID:dzypls)

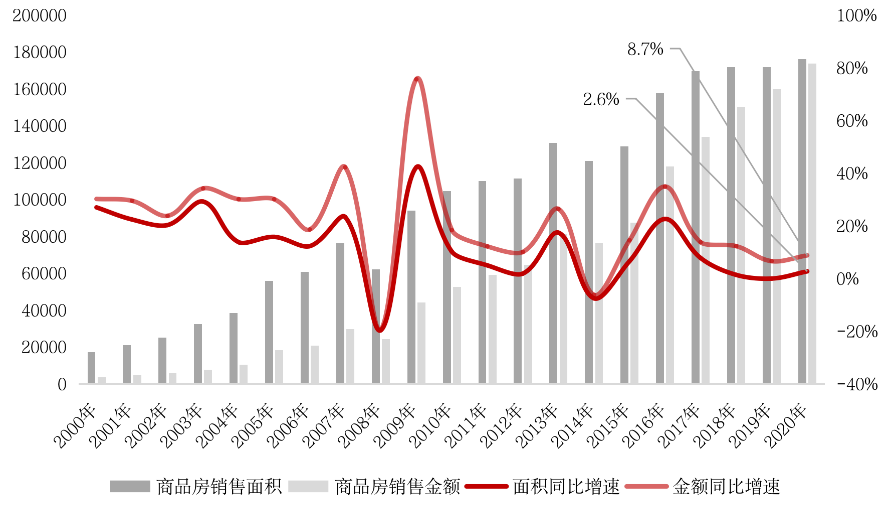

2020年,房地产市场保持较强的韧性,市场表现超预期,年内销售投资再创新高。1月18日上午,国家统计局公布了2020年1-12月国民经济运行情况以及房地产行业数据,全年房地产开发投资额141443亿元,累计同比增长7%,商品房销售面积和销售金额分别为17.6亿平方米、17.4万亿元,分别累计增长2.6%和8.7%。

行业数据再次印证了我在“丁祖昱评楼市”年度发布会上的判断,房地产依然是中国经济的压舱石和稳定剂,这是整个2020年中国地产行业最大的亮色,也是中国整个经济最大的亮色之一。

值得注意的是,2020年房屋竣工面积同比下降4.9%,销售面积与竣工面积“剪刀差”越来越严重,两者之间加速背离。与此同时,土地购置与房屋新开工面积均低于2019年同期,融资端“三条红线”对行业影响显著, 政策长效机制作用正逐渐显现。

全年销售额增速达8.7%

12月销售面积创5年新高

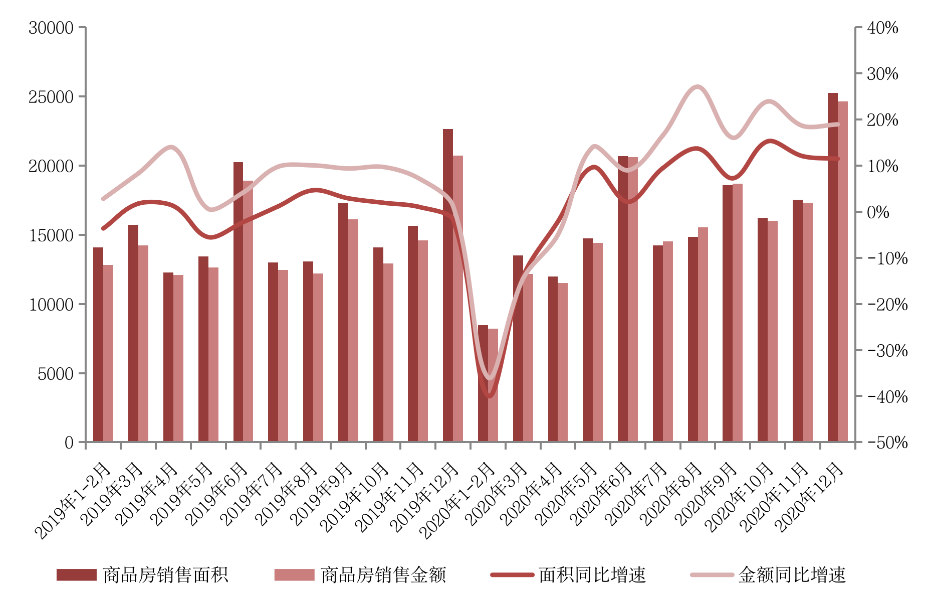

2020年,行业销售数据整体超预期,全国商品房销售面积达到17.6亿平方米,同比增长2.6%,比预期增加1.1个百分点,增速比前11月提高1.3个百分点。其中,住宅销售面积15.5亿平方米,同比增长3.2%。商品房销售额17.4万亿元,增长8.7%,增速比前11月提高1.5个百分点,比上年提高2.2个百分点。其中,住宅销售额15.5万亿元,增长10.8%。

单月数据来看,12月全国商品房销售表现翘尾,是支撑全年行业增速超预期的关键,究其原因,主要是融资与信贷层面双双收紧的大背景下,加速房企追赶销售回款的进度。其中,商品房销售面积、金额分别为25252万平方米、24644亿元,较11月分别环比增长44%和42%,打破2019年年末高点成为近5年单月销售规模最高。

当前商品房销售指标同比增速仍处于历史较高水平,但后续增长动力已略显不足。从同比增速来看,12月商品房销售面积、金额单月同比分别增长11.5%和18.9%,较10月高点分别下降4pts和5pts。其中,受各地区持续分化的市场表现影响,销售面积增速已连续3个月收窄。

具体来看,2020年东部及西部地区市场发展良好,全年商品房销售规模分别同比扩大7.1%和2.6%,均高于全国水平。而至12月末中部及东北地区商品房销售面积仍同比下降1.9%和1.7%,市场远未恢复疫情前水平。

全国月度商品房销售面积、销售金额及其同比走势(单位:万平方米、亿元)

数据来源:国家统计局

全国历年商品房销售面积、销售金额同比走势(单位:万平方米、亿元、%)

数据来源:国家统计局

商品房销售均价继续回落

一线二手房房价环比翘尾

根据全国商品房销售面积、金额估算来看,12月商品房销售均价继续回落,降至9759元/平方米,全国市场商品房销售压力仍旧较大,以价换量、加紧回款已成为广泛销售手段和目标。

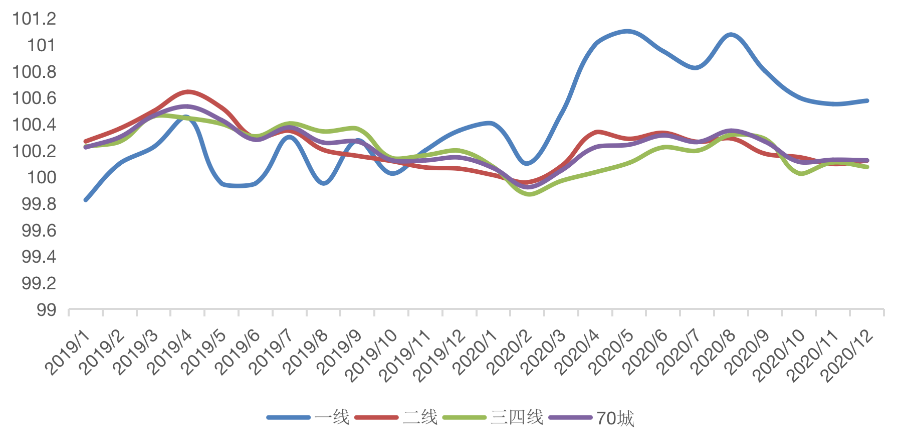

从全国70个大中城市商品住宅销售价格来看,70城房价稳中略涨,其中一手房房价同比仅一线城市涨幅扩大,二线及三四线城市涨幅均继续收窄。二手房市场房价表现与一手房一致,其中一线城市12月环比翘尾,涨0.5%涨幅扩大。其余各能级城市整体环比涨幅均持平或收窄。

具体到城市而言,银川一手房均价涨幅最高,同比增14%,二手房均价深圳涨幅居首位,同比增长14%。

2019年1月以来70城及各能级城市新建商品住宅价格指数同比走势

数据来源:国家统计局

2019年1月以来70城及各能级城市二手商品住宅价格指数环比走势

数据来源:国家统计局

全年投资同比增7%

单月同比连续3个月收窄

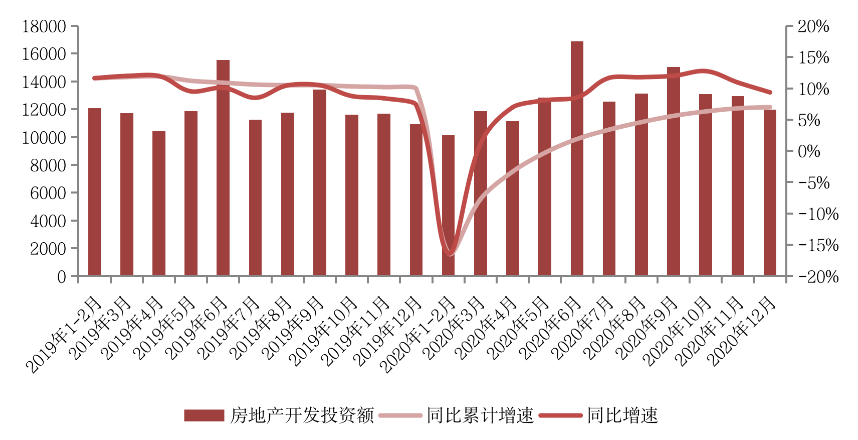

2020年全国房地产开发投资额达到141443亿元,同比增长7.0%,增速比前11月份提高0.2个百分点。其中,住宅投资104446亿元,增长7.6%。

单月来看,12月全国房地产开发投资额为11951万平方米,环比降7.61%,同比涨幅收窄至9.4%。

值得注意的是,受融资端“三条红线”的影响,房地产开发投资额单月同比增速已连续3个月收窄,至12月已降至10%以下,后续增长劲头略有乏力。

全国房地产开发投资额月度走势(单位:亿元)

数据来源:国家统计局

销售、竣工加速背离

值得注意的是,国家统计局数据显示,房地产销售面积和竣工面积加速背离。2020年,竣工面积为9.12亿平方米,同比减少4.9%。与之形成明显反差的是,销售面积同比正增长,两者差距有扩大趋势。究其原因,一方面受疫情影响,工期普遍延后,加速竣工增速回落。

实际上,我在“丁祖昱评楼市”年度发布会上就有提出,2020年行业面临的第十个巨大挑战就是销售、竣工加速背离。自2015年开始,销售面积不断上升的同时,竣工面积却不断负增长,这是非常奇怪的现象。

2015年-2020年全国商品房销售面积、房屋竣工面积(单位:亿平方米)

数据来源:国家统计局

从新开工情况来看,2020年全年房屋新开工面积224433万平方米,下降1.2%,但累计仍未回正。12月单月新开工面积为23348万平方米,同、环比分别增长6.3%和14.6%,年底“翘尾”,究其原因,主要是因为房企缩短项目周期、加快可售货值入市的策略,叠加传统销售节点刺激所致。

但值得注意的是,对比来看12月同比增速略低于2019年同期7.4%同比增速。一方面,2020上半年房企土地购置面积仍处于历史低位,待开发土地的减少制约了新开工面积的增长;另一方面融资收紧导致房企对开工继续采取保守态度,在新开工进度上审慎而行。

房地产开发企业新开工面积月度走势(单位:万平方米)

数据来源:国家统计局

房地产开发企业土地购置面积25536万平方米,同比上年下降1.1%,降幅收窄10.3个百分点。值得一提的是,年末土地市场“翘尾”如期而至,12月成交土地4945万平方米,同比增21%,规模创年内新高。

全国房地产开发企业土地购置面积增速

事实上,房地产业仍然是中国经济的压舱石和稳定剂,未来几年商品房销售额可能还会继续增长,但销售面积很难有大幅度的突破,行业已步入无增长时代。中国房地产从不确定性走向确定性,无论是政策、“黑天鹅”,还是整个行业的上下波动,过去两三年行业不确定性因素明显增加。但2020年之后,特别是带上“三条红线”的“紧箍咒”,行业的发展方向变得非常清晰:高歌猛进时代应该告一段落。

商品房销售来看,2020年全国整体销售规模恢复迅速但区域间分化明显,部分城市房价同环比回落与销售去化遇难凸显热市下“冷场陪跑”本质。同时年末个人及企业贷款新政的实施将从银行口径对行业产生压力,短期将影响部分城市成交表现。

在“三条红线”下融资管控收紧的压力下,房企资金运用将更加审慎,房企将更加专注于到位资金的运用,对于土拓投资与建安投资的投入出现明显放缓。房地产开发投资额受前两者影响已出现增长降速,后续增速将短期面临乏力。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!