-

连接人,信息和资产

截至目前,基础设施公募REITs累计发行12只,其中高速公路公募REITs发行4只,占比三分之一。

作者:.二排

一、基础设施基金整体架构

截至目前,基础设施公募REITs累计发行12只,其中高速公路公募REITs发行4只,占比三分之一。高速公路基础设施存量巨大,依然是以后REITs会重点推出的项目。

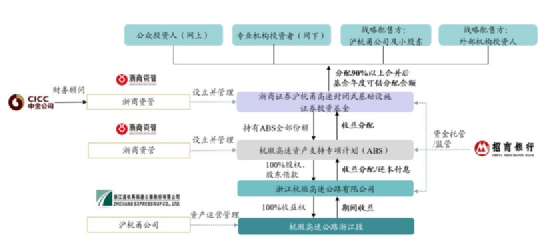

图1:浙商证券沪杭甬高速REIT

图2:平安广州交投广河高速公路REIT

图3:华夏越秀高速公路封闭式基础设施REIT

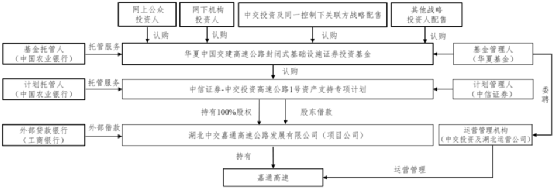

图4:华夏中国交建高速REIT

二、股债结构的搭建

税收考量

根据《财政部、国家税务总局关于企业关联方利息支出税前扣除标准有关税收政策问题的通知》(财税[2008]121号),对于非金融企业,在债权性投资与权益性投资比例不超过2:1的前提下,企业实际支付给关联方的利息支出在计算应纳税所得额时准予扣除。通过股债结构的搭建,项目公司的收益分配方式由单一的股息分红调整为包含债务资本利息,使得前述利息可以列入税前扣除范围,在债权性投资增加的同时降低权益性投资,从而实现资本弱化,减少企业的应缴所得税。

2. 避免资金沉淀

高速公路项目公司报表中,无形资产(特许经营权)几乎占了资产总额的全部,特许经营权的摊销通常按照车流量计提,即特定年限实际车流量与经营期间的预计总车流量的比例计算年度摊销总额。因此,每年无形资产摊销金额较大,若项目公司的收益分配方式仅有单一的股息分红,该部分摊销金额投资人将无法取得。

同时,根据《公司法》规定,公司分配当年税后利润时,应当提取利润的百分之十列入公司法定公积金,经股东会或者股东大会决议,还可以从税后利润中提取任意公积金。因此,扣除无形资产摊销后,依赖股权分红取得相应收益还需提取法定公积金、盈余公积金(如有),使得大量经营现金沉淀在项目公司。通过搭建股债结构可以减少项目公司的资金沉淀,进而降低折旧摊销影响,满足投资者的收益分配需求。

(二)股债结构的搭建方式

1、利用存量债权

如基础设施项目公司存在合适的存量负债可进行置换,则可利用现有债权,专项计划将募集资金用于向项目公司发放股东借款,以置换项目公司对其他债权人的存量债务,完成股债结构的搭建。

【示例】华夏中国交建高速REIT

1)计划管理人应根据《股权转让协议》的约定,购买项目公司的100%股权。 2)专项计划受让取得项目公司的100%股权后,计划管理人应根据《增资协议》的约定向项目公司增资。 3)专项计划受让取得项目公司的100%股权后,计划管理人应根据《股东借款协议》的约定向项目公司发放股东借款。根据《股东借款协议》,项目公司取得借款的用途为偿还项目公司的存量负债。 |

2、反向吸收合并

如项目公司不存在合适的存量负债,则可以由专项计划先设立或受让一家空壳的SPV公司,专项计划获得SPV全部股权后向SPV发放股东借款形成债权,再由SPV以其获得的股东借款和股权出资款项受让项目公司的全部股权,最后以项目公司为主体反向吸收合并SPV。合并完成后项目公司主体存续,SPV主体注销,由项目公司继承SPV的原有债权,同样形成了资产支持专项计划对项目公司“股+债”的交易结构。

(a)为什么要吸收合并:为了形成“税盾”,需要把获得收入的主体和支付利息的主体,由分别的两个合并为同一个,才能实现收入和支出的抵扣。

(b)为什么要反向吸收合并:由于项目公司本身持有了物业,而且也作为主体和所有的承租人签署了相关租约。如果项目公司主体消灭,那么SPV公司就需要进行相应的不动产变更登记和全部租约的主体重签,流程更为繁琐。

在实践中有时会遇见工商主管部门不给办理反向吸收合并变更登记的情形,因此该模式可能会基于工商主管部门的实际操作要求而进行一定的调整,例如将项目公司由SPV的子公司变更为资产支持专项计划的子公司,再进行两家兄弟公司之间的吸收合并等。

【示例】华夏越秀高速公路封闭式基础设施REIT

1)越秀中国于2020年11月17日设立湖北越通交通投资有限责任公司(即SPV),SPV成立时注册资本为1000万元,越秀中国持有SPV100%的股权。 2)专项计划设立后,计划管理人(代表专项计划)根据专项计划文件的约定购买SPV股权,并成为SPV的唯一股东;计划管理人成为SPV的唯一股东后,根据《SPV股权转让协议》的约定,向SPV履行缴纳出资及增资义务。 3)计划管理人根据《股东借款合同》向SPV发放借款,形成对SPV的债权。SPV取得的借款拟用于收购项目公司100%股权。 4)根据《项目公司股权转让协议》,SPV以取得的股东借款和出资及增资款项收购项目公司,在完成收购项目公司后,由项目公司反向吸收合并SPV。项目公司在吸收合并完成后,继承SPV对专项计划负有股东借款的债务。 |

3、项目公司减资

若项目公司具备足够的注册资本和实收资本的,则项目公司在完成股东会决议等前置程序的前提下,可于专项计划设立日之前进行减资,但不进行实际减资款的支付,从而项目公司对于原股东的减资应付款。在专项计划收购项目公司100%股权的同时,可一并受让原股东就前述减资安排所享有的对项目公司的债权,受让完成后专项计划成为项目公司的新股东并持有前述债权,完成股债结构的搭建。

该模式无需设立SPV且无需进行吸收合并程序,操作相对简便。在项目公司具备足够注册资本和实收资本,并满足减资条件的前提下,亦具有相当的优势。

【示例】浙商证券沪杭甬高速REIT

1)项目公司各股东同意根据持股比例对项目公司同比例减资210,000万元,并在最迟不晚于资产支持证券设立日当日向杭州市临安区市场监督管理局递交正式的减资申请相关文件,完成21亿元减资。 2)项目公司没有足够资金支付减资款,形成应付减资款21亿元。 3)目标资产支持证券完成设立后,计划管理人代表专项计划与项目公司原股东签署《股权转让协议》,收购项目公司100%的股权,签署《债权转让协议》,收购项目公司原股东就减资事宜所享有的对项目公司的债权并生效。专项计划作为项目公司债权人,与项目公司签署《债权债务确认协议》,确认股东借款,至此完成项目公司股债结构的搭建。 |

三、配套贷款安排

《公开募集基础设施证券投资基金指引(试行)》第二十八条规定,基础设施基金直接或间接对外借入款项,应当遵循基金份 额持有人利益优先原则,不得依赖外部增信,借款用途限于基 础设施项目日常运营、维修改造、项目收购等,且基金总资产 不得超过基金净资产的140%。

通常情况下,只要外部借款利率低于项目IRR,基金投资人的内部收益率就能得到提升。就高速公路项目而言,对外借款的贷款利率通常在5年期以上LPR基础上大幅下调,且远低于项目全周期IRR,因此该安排一定程度上可提升基金投资人内部收益率。

在四个高速公路REITs项目中,除“平安广州交投广河高速公路REIT”外,其余三个全周期IRR为6%、6.80%和6.89%;除“浙商证券沪杭甬高速REIT”外,其余三个项目均由外部贷款安排,借款利率为五年期以上LPR基础上下浮24BP、65BP和122BP。

【示例】华夏中国交建高速REIT

项目公司已与工商银行签署《外部贷款协议》,在基础设施基金成立后,将由外部贷款银行向项目公司提供人民币13亿元借款,借款期限为20年,借款利率为五年期以上LPR-65BP,借款用途为“偿还存量负债”,于首期股权转让价款支付条件全部成就后向项目公司发放。项目公司将以募集资金及13亿元银行借款偿还《银团贷款合同》项下全部债务。 以85.77亿元为募集资金底数,本项目存续期内全周期IRR约为6.89%;2022年度和2023年度的年化分派率1分别约为4.71%和4.83%。 原银团贷款金额66亿元,贷款期限为2014.12.30-2038.6.20,贷款利率五年期以上LPR-24BP。 |

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!