-

连接人,信息和资产

金融二叉树定位于专业的资产管理领域原创与分享平台,提供市场热点解读、案例及实务操作分析、业务交流资讯等专业信息。

作者:金融二叉树

在金融市场中,信息披露是非常重要的一环,从投资者角度来看,与发行人及金融机构相比,在信息获取中投资者处于弱势地位,而信息披露是投资者获取信息的重要方式,也是保护投资者的一种手段,从监管的角度看,信息披露为监管了解经济资源配置状况、实施监管提供了依据,以引导信息披露向良性循环的轨道发展。既然信息披露这么重要,那么ABS信息披露,有什么要求,又该注意些什么?今天大家就跟着小编一起来看看。

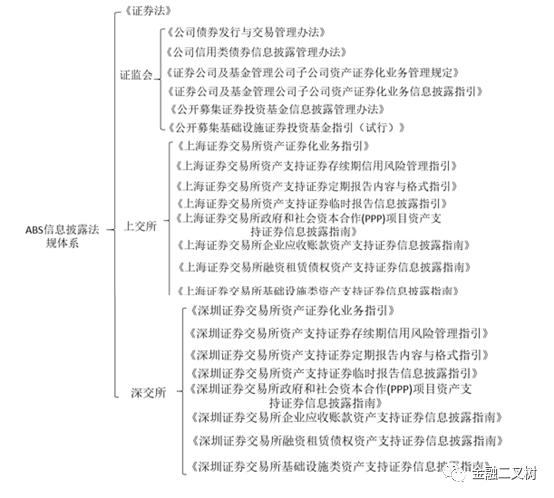

01信息披露相关法规体系

以上法规是小编整理的,有漏缺欢迎补充~

02存续期信息披露

在ABS信息披露环节中,存续期的信息披露十分重要,存续期管理不到位、信息披露不合规,不仅会为项目埋下潜在风险的“种子”,相关参与方也会受到监管的处罚,例如今年4月,信达证券因在开展ABS业务过程中未建立有效的约束制衡机制,ABS业务开展环节违规,风险管理缺位,部分ABS项目存续期信息披露不完整等问题被北京证监局信采取监管措施。再比如19年9月开源证券因有的项目未按照专项计划账户监管协议约定获取基础资产相关收费账户对账单,未有效核查专项计划资产是否与其他资产混同以及被侵占、挪用;基础资产产生现金流的能力较募集说明书预测发生较大变化,未及时进行信息披露等被陕西证监局采取监管措施。

1、信息披露主要类型

ABS存续期要求各方参与人按照相关法规规定,定期和不定期的完成信息披露。包括但不限于:年度资产管理报告;月度、季度、半年度资产管理报告;临时报告重大事件、收益分配、行权、停复牌等操作类公告;持有人会议相关公告;资产服务报告;资产评估报告清算报告;现金流预测报告资信评级机构定期跟踪评级报告、不定期跟踪评级报告;循环购买的信息披露、外部增信机构相关信息披露等。

其中重大事项包括但不限于:1、未按照专项计划文件约定的时间、金额、方式分配资产支持证券收益;2、资产支持证券信用评级下调或被列入信用观察名单;3、专项计划资产发生超过资产支持证券未偿还本金余额10%以上的损失;4、基础资产的运行情况、产生现金流的能力或现金流重要提供方发生重大变化;5、特定原始权益人、管理人、托管人、资产服务机构、监管银行等资产证券化业务参与机构或者基础资产涉及法律纠纷,可能影响资产支持证券按时分配收益;6、基础资产在任一预测周期内实际产生的现金流较对应期间的最近一次现金流预测结果下降20%以上,或最近一次对任一预测周期的现金流预测结果比上一次披露的预测结果下降20%以上;7、原始权益人、管理人、托管人、资产服务机构、增信机构、监管银行等资产证券化业务参与机构违反专项计划文件约定,对资产支持证券投资者利益产生不利影响;8、特定原始权益人、管理人、托管人、资产服务机构、增信机构等资产证券化业务参与机构的资信状况或经营情况发生重大变化,或被列为失信被执行人,或发生公开市场债务违约,或作出减资、合并、分立、解散、申请破产等决定,或受到重大刑事或行政处罚等,可能影响资产支持证券投资者利益、9管理人、托管人、资信评级机构、资产服务机构、增信机构等资产证券化业务参与机构发生变更;10、特定原始权益人、管理人、托管人、资产服务机构、增信机构等资产证券化业务参与机构的信用等级发生调整,包括信用评级或评级展望发生变化、被列入信用观察名单等,可能影响资产支持证券投资者利益;11、专项计划文件的主要约定发生变化;12、专项计划文件约定在专项计划设立后完成相关资产抵质押登记、解除相关资产权利负担,或承诺履行其他事项的,前述约定或承诺事项未在相应期限内完成;13、基础资产权属发生变化,被设置权利负担或其他权利限制;14、专项计划现金流归集相关账户因涉及法律纠纷被查封、冻结或限制使用,或基础资产现金流出现被滞留、截留、挪用等情况;15、市场上出现关于专项计划或原始权益人、资产服务机构、增信机构等资产证券化业务参与机构的重大不利报道或负面市场传闻,可能影响资产支持证券投资者利益等。

针对不同的基础资产及产品结构,所涉及的信息披露会有特定性要求,所以具体的信披要求,要完全参照相关法律法规。有机会小编会对不同基础资产,不同存续阶段做一个信披汇总。

2、存续期报告的特

(1)定期报告的特点

定期报告频率少,但披露内容较多;增信机构作为独立信息披露义务人,需披露年度财务报告。

(2)时报告的特点

根据实际情况及标准调整披露;临时报告的最先披露时点例外、披露时限的例外。

03公募REITs信息披露要求

公募REITs存续期披露主要包括定期报告、临时公告、存续期内基金管理人拟购入基础设施项目公告、投资者份额权益变动公告等。

其中定期报告主要包括:1、基础设施基金产品概况、主要财务指标和财务报告;2、基础设施项目明细、相关运营情况、财务状况、现金流情况、对外借入款项及使用情况、业绩表现及未来展望情况;3、报告期内购入或出售基础设施项目情况;4、关联关系、报告期内发生的关联交易及相关利益冲突防范措施;5、报告期内基础设施基金份额持有人结构变化情况;6、可能影响投资者决策的其他重要信息。

临时公告主要包括:1、基础设施基金发生重大关联交易;2、金额占基金净资产10%及以上的交易或损失;3、基础设施项目公司对外借入款项或者基金总资产被动超过基金净资产140%;4、基础设施项目购入或出售;5、基础设施基金扩募;6、基础设施项目运营情况、现金流或产生现金流能力发生重大变化;7、主要参与机构发生重大变化;8、原始权益人或其同一控制下的关联方卖出战略配售取得的基金份额;9、可能对基础设施基金份额持有人利益或基金资产净值产生重大影响的其他事项。

04信用风险管理报告

存续期信用风险管理对于资产证券化业务来说至关重要,完善的存续期信用风险管理,可以有效排查、预警信用风险,并且及时发现和尽早化解风险。在存续期信用风险管理中,对于信息披露也有一个关键报告类型就是信用风险管理报告。对于管理人来说,要建立资产支持证券信用风险管理报告制度,每半年要向挂牌交易所提交定期报告,并就高风险资产支持证券不定期提交临时报告。

1、信用风险管理报告常见的问题:

风险管理内部机制建设和人员不合规;对风险管理规则理解不够到位;对风险分类依据描述不充分;风险事项报告不完整;报告内容质量粗糙;报告不及时;风险化解处置预案内容不全面等。

2、一些要注意的点

(1)报告中风险分类的判断依据

不能写仅根据对原始权益人、增信机构的了解及风险排查得出,而是要写到具体原因,例如:由于XX债务人未按合同规定归还应收账款,特定原始权益人已停止运营,对资产支持证券投资者本息兑付产生影响。

(2)存续期内现金流归集、划转是否及时、规范或已改正

不能简单的说已改正,而是需要说明现金流划转频率,出现归集不及时的时间,以及改正后按时划转的情况。

(3)债务人、特定原始权益人、增信机构是否发生不利变化

不能简单的说债务人、特定原始权益人、增信机构评级下调,生产经营状况发生重大变化,需要对发生情况进行简单描述,例如“原始权益人、增信机构债务逾期、部分资产被查封,履行义务能力下降。特定原始权益人XX年出现大幅亏损,同时涉及多桩诉讼,且股票存在被暂停上市的风险。”

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!