-

连接人,信息和资产

中国最传奇的企业家之一

作者:小债看市

来源:小债看市(ID:little-bond)

近年来,由于市场需求疲软,铝业产能过剩,中国宏桥运营规模持续下降,但其短期负债规模却大幅上升,外部融资出现恶化趋势,短期偿债压力较大。

01

评级遭下调

9月23日,鹏元国际将中国宏桥(01378.HK)国际刻度的长期主体评级由“BB-”下调至“B+”,评级展望从负面调至稳定。

下调评级公告

鹏元国际认为,由于中国宏桥短期债务水平较高和流动性状况较差,其再融资风险不断上升;在充满挑战的市场环境下,经营风险也有所增加。

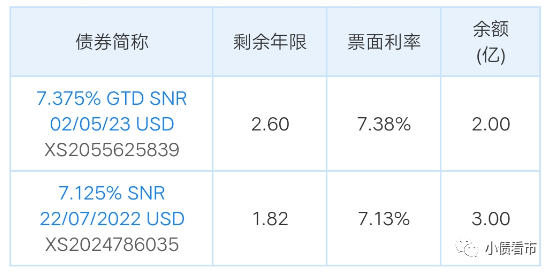

《小债看市》统计,目前中国宏桥存续境外债券两只,存续规模合计5亿美元,分别将于2022年7月和2023年5月到期。

存续境外债券情况

在境内债券方面,中国宏桥主要通过其子公司山东宏桥和魏桥铝电发债,目前山东宏桥存续25只债券,存续规模为271亿元;魏桥铝电存续6只债券,存续规模158亿元。

从债券到期情况来看,山东宏桥和魏桥铝电将分别有175.3亿和60亿债券于一年内到期,合计到期规模235.3亿元,因此中国宏桥面临短期集中兑付压力较大。

02

短债飙升

据官网介绍,中国宏桥是一家集热电、采矿、氧化铝、液态铝合金等于一体的铝全产业链特大型企业,2011年于香港联交所主板上市。

中国宏桥是全球顶级的铝生产商之一,主要经营实体为山东宏桥,业务主要包括液态铝、铝合金锭及铝合金加工等,其中液态铝合金是其主要收入及利润来源。

从股权结构上看,中国宏桥的控股股东为宏桥控股,持股比例为70.9%,自然人张士平通过士平兴旺私人信托持有宏桥控股全部股份,是公司实际控制人。

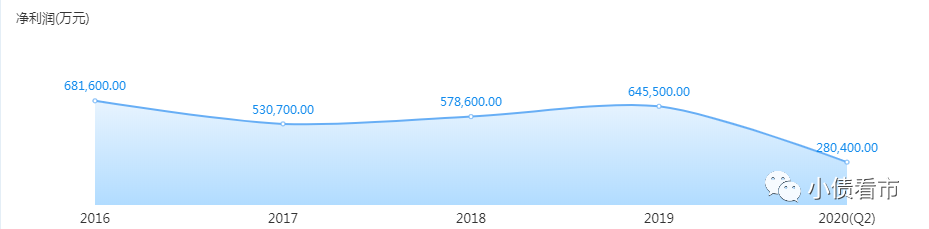

近年来,由于铝合金产品需求低迷,量价齐跌,中国宏桥的营业收入和EBITDA已经连续三年下滑,不断缩小的运营规模逐渐削弱其竞争力。

今年上半年,中国宏桥实现营业收入405.73亿元,同比下滑3.22%;实现归母净利润28.32亿元,同比增长14.32%,经营性现金流净额为43.35亿元。

盈利能力

截至最新报告期,中国宏桥总资产为1739.5亿元,总负债1074.74亿元,净资产664.76亿元,资产负债率61.78%。

《小债看市》分析债务结构发现,中国宏桥主要以流动负债为主,占总负债的73%,债务结构待优化。

值得注意的是,近年来中国宏桥的流动负债规模上升较快,其流动资产对流动负债的覆盖能力明显下降,说明其短期偿债能力在恶化。

截至今年6月末,中国宏桥流动负债已达到784.26亿元,主要为短期借款,其一年内到期的短期负债有532.2亿元。

从短债到期情况来看,中国宏桥约有200亿元高级无抵押债务将在2021年上半年到期,短期偿债压力较大。

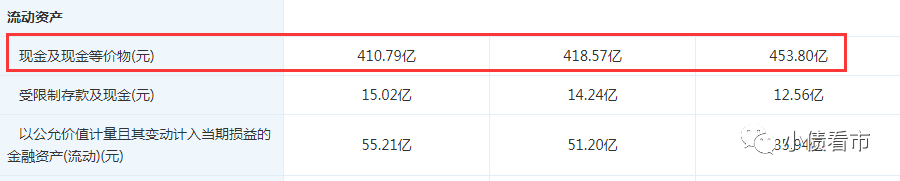

然而,相较于快速上升的短期负债,中国宏桥的现金流已连续三年持续下滑。目前其账上现金及现金等价物有410.79亿元,已无法覆盖短期债务,短期偿债风险较大。

现金及现金等价物持续下滑

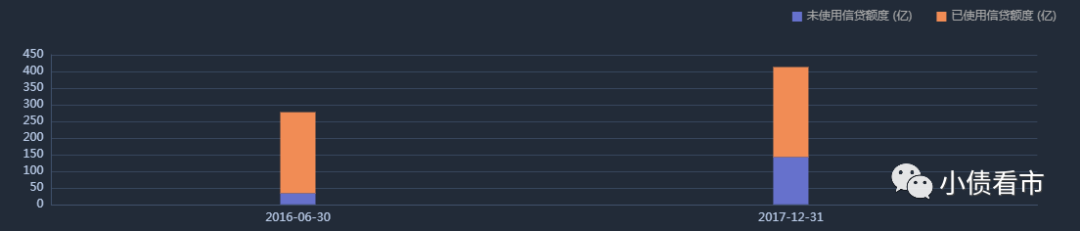

在备用资金方面,截至2017年末中国宏桥银行授信总额为413.24亿元,未使用授信额度为142.55亿元,由于披露日期较为久远对目前参考性不大。

银行授信情况

除此之外,中国宏桥还有290.48亿元非流动负债,主要为长期借贷,其整体有息负债规模有807.02亿元,以短期有息负债为主,带息负债比为75%。

由上述分析可以看出,中国宏桥有息负债占比较高,规模较大,且短期有息负债占比过高,有短债长投风险;超800亿有息负债压顶,2019年其融资成本已高达52.2亿元,创出历年来新高,对利润形成严重侵蚀。

在偿债资金方面,近年来中国宏桥主要依赖于外部融资“借新还旧”。其融资渠道较为多元,除了发债和银行借款,还通过租赁融资、应收账款、定增等方式融资。

然而,近年来中国宏桥外部融资环境呈恶化趋势,2019年其筹资性现金流净额由净流入转为净流出状态,净流出118.16亿元,今年上半年又净流出29.48亿元。

筹资性现金流情况

从资产质量方面看,中国宏桥存货高企,应收账款和其他应收账款规模较大,不仅对资金形成较大占用,还存在一定跌价和回收风险。

截至今年6月末,中国宏桥的存货高达213.36亿元,占流动资产的23%;应收账款和其他应收款合计183.34亿元,占到流动资产的20%。

总得来看,由于市场需求疲软,铝业产能过剩,中国宏桥运营规模持续下降,盈利能力停滞不前;但其短期负债规模却大幅上升,外部融资出现恶化趋势,现金流显著下降,资金链吃紧,未来短期偿债压力较大。

“魏桥传奇”

山东邹平盛产棉花,棉油厂很多,张士平的事业,也是从一家棉油厂开始的。

张士平出生在邹平县魏桥镇偏远乡村,他是家里的长子,为了担负起家庭的重担,初中辍学后他到魏桥镇小厂打工,从扛百斤重的棉花包开始干起。

1981年,张士平因为" 能吃苦、最勤劳" 被提拔为厂长,在滔滔黄河畔,开启了波澜壮阔的创业历程。

当时,张士平管理的棉油厂由县供销社主管,却是最烂的一个。“车间里头大小便都有,所有窗户没一块玻璃。”计划经济时代油棉厂只做棉花生意,一到收购旺季忙不过来,但旺季一过,全厂就无所事事。

这种情况下,张士平成为行业里的第一个走出去收购大豆、花生、棉籽加工油料的人。他曾提到,自己也是全国第一个打破大锅饭,实施超定额计件工资制度的人,同时他还大力推动上门推销,工厂产能、销售呼呼呼地上来了。

三年内,张士平就把这个乡镇作坊变成了全国油麻行业利润最大的工厂,也是全国供销工业的利润第一名。

1984年,张士平带领工厂实现了400万的净利润;次年他被选为全国商业劳动模范,然而一年之后全国棉花行业萧条,大量的棉花卖不出去,他就决定自己搞纺织。

从成立毛巾厂开始,张士平陆续进入毛纤、纺纱和织布领域,一边向纺织加工大步前进,一边抓住国企改革的机遇,将油棉厂改制成了民营控股、国有参与的魏桥创业集团。

1998年,魏桥棉纺织厂改组为魏桥纺织集团,同年收购巨亏的国营山东滨州第一棉纺织厂,魏桥纺织生产能力扩大到33万锭。

然而,魏桥纺织一路扩张的同时,却被用电困扰。尤其电力紧张时的拉闸限电,更是直接给生产带来很大的困难。

不甘心受制于电的张士平,于1999年成立了自己的电厂。最终搞出个热电联产模式,把电力成本做到比国家电网低出三分之一。

有了电厂,电费低,电量也足,张士平又琢磨起了电解铝,因为在电解铝产业,45%生产成本是电力成本。

“说干就干,一路狂奔”,不到15年张士平的魏桥铝业就坐上全球铝业的头把交椅,做到了五个公认的行业之最:技术最先进、最节能、最环保、用工最少、投资最低。

2014年,魏桥铝业超过巨头俄罗斯联合铝业公司,成为了全球产量最大的铝制造商。

随着魏桥集团的产业完善、不断壮大,张士平的个人财富也水涨船高。

2011年,中国宏桥在港交所挂牌上市后,张士平被胡润富豪榜评为“山东首富”,2012年他名列新财富500富人榜第5名。

2018年,72岁的张士平从他一手打造的山东魏桥董事长位置上卸任,交接棒传到48岁儿子张波手中。

此时的魏桥集团,旗下已拥有魏桥纺织(02698.HK)、中国宏桥(01378.HK)两家港股上市公司和宏创控股(002379.SZ)一家A股上市公司,三家公司年营收超3000亿,位列全国第三。

2019年5月,21世纪中国最传奇的企业家之一,魏桥集团创始人张士平因病医治无效,于2019年5月23日逝世,享年73岁。

张士平的创业生涯堪称传奇,他在业界被授予“铝业大王”、“红海王”和“亚洲棉王”等称号。

然而自从儿子张波接班起,魏桥集团所处的行业环境逐渐发生变化,在去产能和环保等政策下,纺织和铝业业务受到影响,产能逐渐萎缩,而前期大力举债扩大产能的偿债压力却越来越大。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!