-

连接人,信息和资产

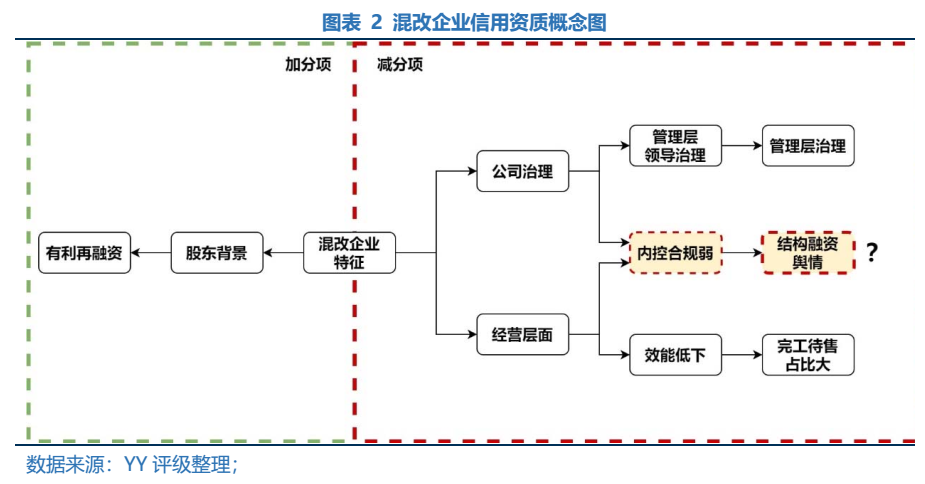

作为一企业性质较为“中庸”的混改企业,其具备着国企背景的有力融资渠道,也兼有管理层控制下的效能不彰。

作者:rating狗

来源:YY评级(ID:YYRating)

引子

作为一企业性质较为“中庸”的混改企业,其具备着国企背景的有力融资渠道,也兼有管理层控制下的效能不彰。面对此一企业特征,中性来看是一正一负互有优缺点,苛刻一些则认为它既有国企的效能低下和民企实控的无人制衡的缺陷于一身。

在行业寒冬以前,混改企业仍深具投资人所喜爱,融资利率及渠道仍较一般民企低廉和畅通。然而,或由于近期市场风声鹤唳,11月4日的远洋结构性融资舆情打破了远洋集团长期以来的亮丽债券价格表现,其价格直线下坠。

结构化的产品结构,带来远洋融资侧面的并未如传说中的那么稳如老狗,在地产飘摇之际,一个弱点极易被放大,或者还有更多弱点的话,问题更会扩散。

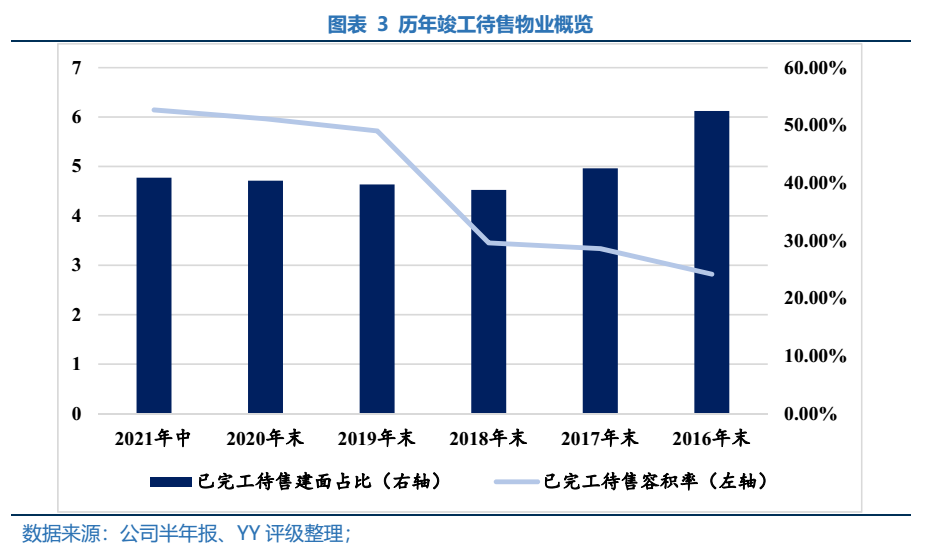

从经营来看,竣工待售维持高位,反应去化压力存续明显;且结合业态来看,更多是刚需盘,周转趋慢更可能是选址和地块问题。

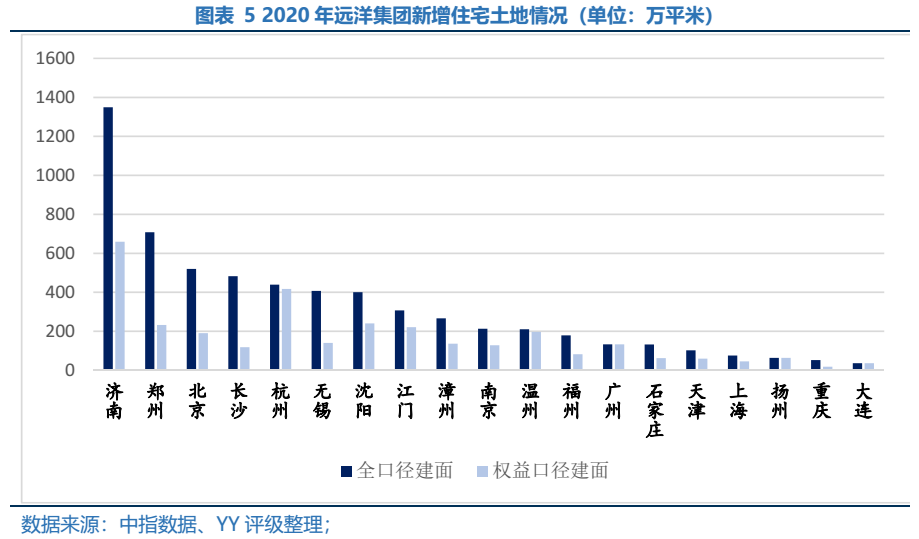

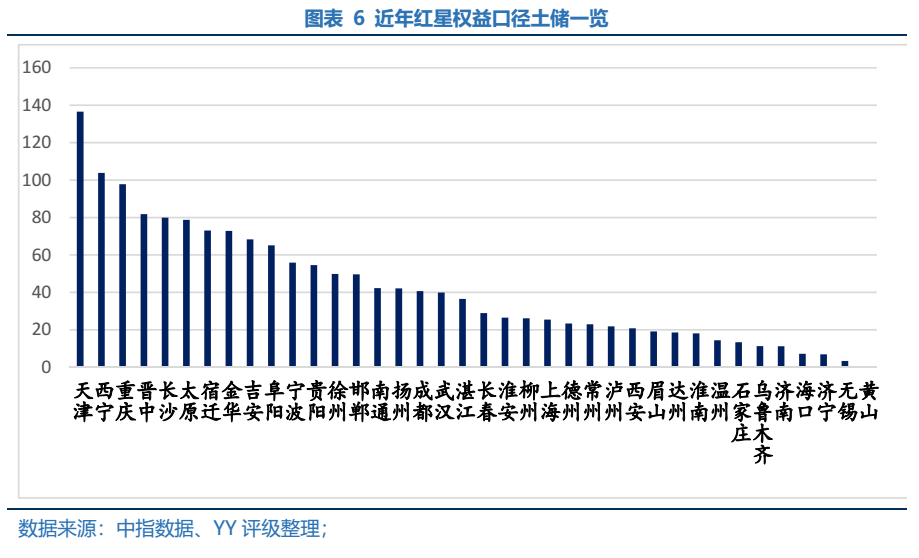

从战略来看,远洋尚保持了一定的克制,南移西进并未铺开(可能是蓝光的前车之鉴),所以虽然谈不上战略的一致性,但是形势变化超过管理层预期,这个层面来看,暂不苛求。此外,关于收购红星的一些项目来看,并未对其有良好支撑(华东占比低、天津高与三四线占比大),所以整体而言中性。

从股东支持来看,中国人寿对其债券持有余额下降,且品种上更为偏向于市场化的品种(短期投资),而逐步降低类权益如次级债(17年起无次级债)、企业债等品种,反应了微妙的变化。

这些多空因素交织下,反应了国资成分不那么纯粹的地产,既要回到自己的土储和销售支撑,也要转到自己融资和股东支持上,两手抓两手都要硬。在这个大变革下,高杠杆的房企、低效的房企,出路将是黯淡的。

图表速览

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!