-

连接人,信息和资产

钱,要往实体经济导;房,要继续房住不炒。

作者:夏心愉

来源:愉见财经(ID:fish-finance)

挪走信贷资金,尤其是去年火爆的经营贷,投向楼市股市?小心银行们的自查在加码。究其原因么,主要是监管的高压也在加码啊。

更新最近的两个新闻,都在指向同一方向。

第一,“愉见财经”查了近期各地银保监发布的银行处罚公示信息,发现重灾区还是贷款“三查”不尽职、贷前调查、贷后管理漏洞等,具体包括贷款资金被挪用或改变原有用途等,包括部分信贷资金违规流入证券市场和房地产市场。

对事不对人,具体哪家银行我们就不叨叨了,总之有多家银行的分支行收到了罚单。

第二,银行们也在加紧自查,听说其中一大重点就是房抵经营贷的资金用途。

各位注意哈,其中有一种情况很可能撞枪口了:在同一年内,既申请了经营贷,又申请了个人按揭贷款。以及,据说北京地区已有个别银行对三个月内有购房记录者不予提供经营性贷款。

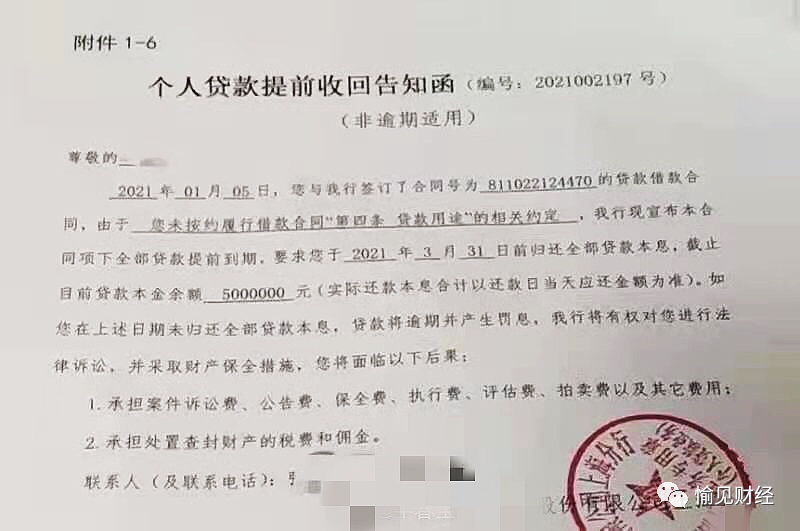

喏,不是已经有某股份制银行上海分行对“贷款用途”有问题的个贷在发提前收回函了么。这贷款人估计也是头大了,500万要在月底前筹出来,否则还要产生罚息。

除了自查,对于新增的经营贷,据“愉见财经”所知,多家银行的门槛也在提升,主要包括两大方面。

首先是对企业经营的真实性审核更加严格。部分银行针对没有经营、没有流水、没有办公场地等情况,加大了申请“经营贷”的限制力度,对企业成立时间以及股东入股的时间等条件都提高了要求。

其次是对有购房记录的特定人群,也加强了审查。

此外,在北上广深,大家也可能也会感受到一些银行放经营贷的利率悄悄上调了。

我问了某股份制银行信贷相关业务部门负责人,行里开年工作会透露什么信贷方面的信号了。他说,如果是问信贷整体规模的话,那2021年整体不紧;但如果是问“调结构、调投向”的领域,紧的,并且目前最重要的,就是控制房地产类贷款。

正如昨晚推送《十三个要点,圈一圈政府工作报告里我们需要get到的信号》里陪大家观察的“信用扩张周期进入下行阶段,结构性宽松和收紧并存”。

松在:引导金融机构继续加大对新基建、绿色发展、“三农”、科技创新、小微和民营企业等国民经济重点领域和薄弱环节的支持力度。

紧在:审慎管理房地产融资、地方债、影子银行等。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!