-

连接人,信息和资产

今年以来,花样年控股旗下美元债频繁波动,其债务问题引发业界广泛关注。在房地产行业格局重塑背景下,二次创业的花样年能否回归一线?

作者:小债看市

来源:小债看市(ID:little-bond)

今年以来,花样年控股旗下美元债频繁波动,其债务问题引发业界广泛关注。在房地产行业格局重塑背景下,二次创业的花样年能否回归一线?

9月2日,花样年控股(01777.HK)旗下多只美元债剧烈波动。

其中,花样年控股发行的FTHDGR 10 7/8 03/02/24盘中报价53.984,下跌5.487%,收益率42.644%;FTHDGR 9 1/4 07/28/23 报价55.55,下跌3.257%;FTHDGR 9 7/8 10/19/23报价55.417,下跌3.375%。

值得注意的是,今年以来花样年控股美元债频繁波动,其债务问题引发业界广泛关注。

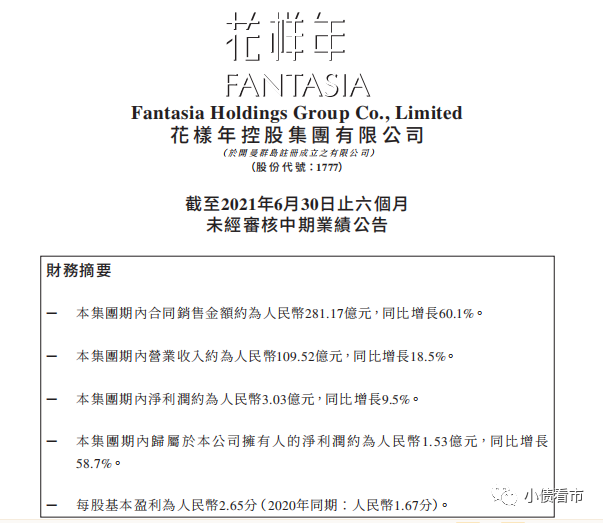

不久前,花样年控股发布半年报显示,上半年实现营业收入109.52亿元,同比增长18.5%;实现归母净利润1.53亿元,同比增长58.7%。

半年报财务摘要

由于结转项目土地成本和资本化利息增加,花样年控股毛利率大幅下滑。

上半年,花样年控股毛利录得22.77亿元,同比下降26.76%;毛利率约为20.8%,而2020年同期的毛利率则为33.6%。

在销售方面,上半年花样年控股实现合同销售金额281.17亿元,虽然同比增长60.6%,但今年600亿元的销售目标能否完成还是个大大的问号。

截至报告期末,花样年控股在建及待建项目土地储备建筑面积约1186万平方米,总规划土地储备3843万平方米,其中位于大湾区的城市更新项目规划土储达到2094万平方米。

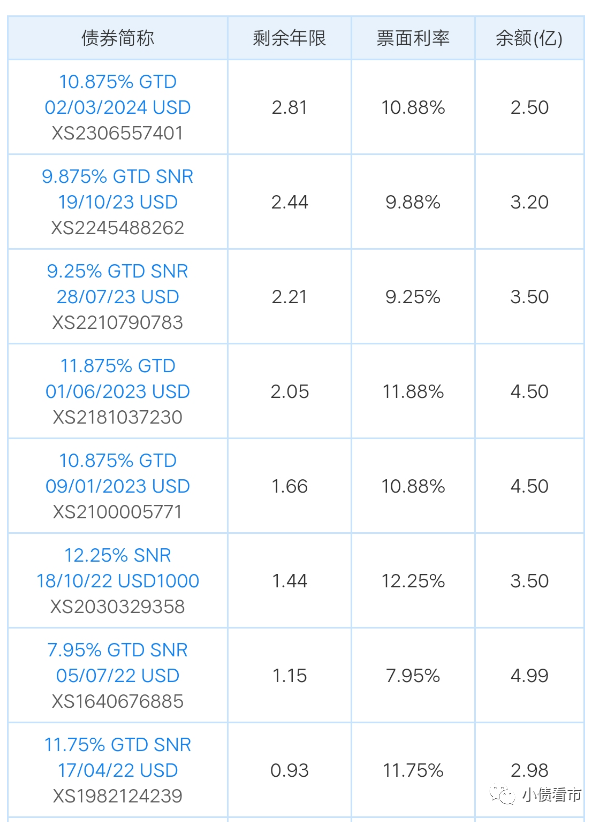

《小债看市》统计,目前花样年控股存续12只美元债,存续规模38.79亿美元,其中有近16亿美元债将于一年内到期,其面临短期集中兑付压力较大。

存续美元债情况(部分)

值得注意的是,花样年控股境外发行的美元债融资成本较高,其存续债券中有7只票息超10%,最高票面利率高达15%。

据悉,花样年控股采取了一系列债务管理措施,包括债券回购、处置项目等,其出售多地项目所获取的现金,均用于境外美元债的偿还。

据官网介绍,花样年集团起步于1998年,2009年在香港联交所主板上市,目前已全面完成基于未来移动互联网、大数据时代的业务战略布局。

2014年6月,花样年控股旗下物业公司彩生活(1778.HK)赴港上市,成为我国内地社区服务运营首支上市股票。

花样年控股官网

据克而瑞数据显示,今年前8个月花样年控股以233亿操盘金额在房企中排第74位;以169万平方米操盘面积位居第67位,属于中小房企。

克而瑞房企销售排行榜

截至2021年6月末,花样年控股总资产为1096.22亿元,总负债830.07亿元,净资产266.15亿元,资产负债率75.7%。

从“三道红线”看,花样年控股净负债率为74.8%,剔除预收款后的资产负债率为72.7%,现金短债比为1.59,仍踩中一道红线保持“黄档”,有息负债规模年增速不得超过10%。

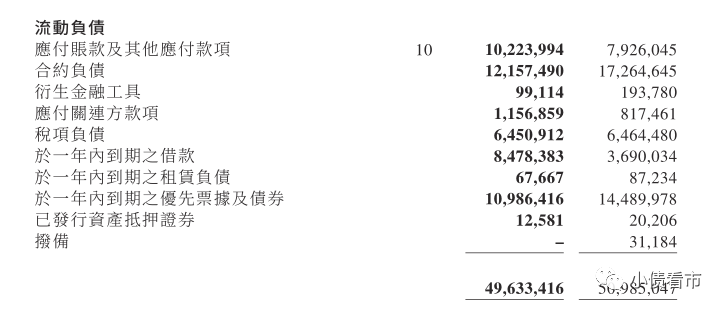

《小债看市》分析负债结构发现,花样年控股主要以流动负债为主,占总负债的60%。

截至2021年6月末,花样年控股流动负债有496.33亿元,主要为短期借贷,其一年内到期的短期负债有195.45亿元。

流动负债情况

相较于短债压力,花样年控股流动性尚可,其账上现金及现金等价物有271.78亿元,可以覆盖短债,短期偿债压力不大。

除此之外,花样年控股还有333.74亿元非流动负债,主要为长期借款,其长期有息负债合计320.1亿元。

整体来看,花样年控股刚性负债超500亿元,主要以长期有息负债为主,带息债务比为62%。

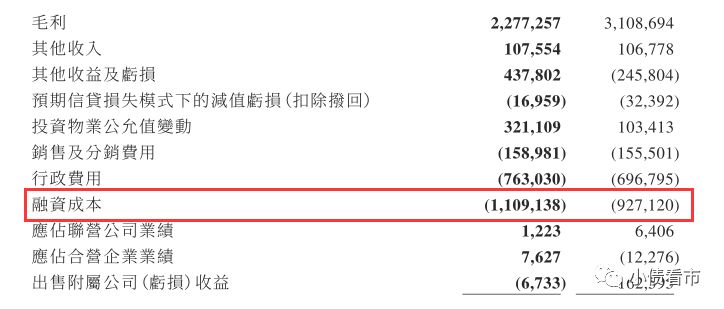

有息负债高企,花样年控股财务费用逐年攀升,2020年其融资成本为29.03亿,同比大幅增长58%,今年上半年该指标为11.09亿元,同比增长20%,对公司利润形成严重侵蚀。

融资成本

从偿债资金来源看,花样年控股主要依赖于外部融资,其融资渠道较为单一,除了发行美元债,还通过银行借款、股权等方式融资。

房地产进入下行通道,花样年控股也在处理资产,包括长期类投资项目,如商场和酒店。

据悉,花样年在青岛田横度假区的商业和住宅项目已完成财务投资者内部审批,财务投资金额17亿元,预计9月收到款项。

总得来看,花样年控股毛利率连年下滑,利润率降低;财务杠杆高企,有息负债占比较高,财务费用支出大增。

花样年成立于1996年,成立之初主要以参股方式投资房地产项目。

1999年,潘军加入花样年后,公司转型成为地产开发商。

2003年,“克林顿中国秀”让潘军名声大噪,也一度成为地产营销界津津乐道的话题。

花样年集团总裁潘军

2009年11月,花样年控股在香港联交所正式挂牌,随着公司上市,其创办人兼执行董事曾宝宝身家也达到约70.8亿港元,跻身胡润内地女富豪榜前20位。

2010年前后,花样年进入房企50强之列,但后来连续多年滑落至百名开外。

2012年,花样年提出由房地产开发商向社区服务商转型,进军轻资产和互联网,开始了为期五年的业务转型。

而这五年亦是房地产行业发展的黄金期,不少房企凭借“高杠杆、高周转”实现规模的跨越,花样年的销售规模却经历了连续五年的低潮期。

2012年~2016年,花样年销售额分别为80亿元、101.74亿元、102.14亿元、112.72亿元以及122.06亿元,其年复合增长率仅为11%。

意识到规模“掉队”的花样年,于2017年启动第二次业务转型,重新加码房地产业务。

为满足扩张需求,花样年在全国各地“攻城略地”,还加大了合作开发的力度。

得益于合作开发,花样年的销售额确实有所增长,2017年~2019年其销售额分别为201.6亿元、301.7亿元以及362.1亿元。

近年来,在业绩会上花样年公司高管不断提及“重回50强”、“冲刺千亿”等目标。

2019年,退居幕后的花样年创始人曾宝宝也回到台前,出任地产集团CEO,在拿地、人事、战略、运营等方面进行优化。

“房住不炒”基调之下,过去房企唯规模论,认为规模越大越安全,现在新形势下更强调现金流和利润,二次创业的花样年能否回归一线?

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~