-

连接人,信息和资产

城投就不一样了,在几轮政策周期中虽有波动,市场上也出现了不少的负面传言,但其公开发行的债券依然保持0违约,预期PD为0即所谓的“城投信仰”。

作者:阿邦0504

来源:债市邦(ID:bond_bang)

“方向决定命运,道路决定未来”

2016年3月16日,周期天王周金涛在上海清算所沙龙活动中发表了主题为“人生就是一场康波”的演讲,其中有个观点—“十年前你在中信建投证券找了一份工作不是太重要,大家十年前在中信建投证券旁边买一套房子真的很重要,因为中信建投在北京朝阳门,现在房子涨十倍,大家挣十年也挣不到。”

周天王的观点体现了一个朴素的真理—选择比努力更重要。

作为个人,过去的5年10年,我们资产负债表左侧投资的资产决定了我们现在生活过的怎么样。同一年毕业家境相仿的同学,咬咬牙allin按最低首付比例买北上深房子的、搞两融投资股票的、搞消费贷投P2P的,相信他们现在已经是处于不同的社会阶层了。

作为金融机构,过去配置了什么样的资产,也决定了他们现在过得好不好。主要投资于利率债的大行自营、16年被投顾忽悠拿了满手30年国债的城商农商、在做大规模+盈利压力下投资了大量民企债和定增配资等资本市场业务的银行资管。他们面对同样的市场市场波动,那心态也是截然不同的。

这也是应了大大在参加纪念改革开放40周年活动时的那句话“方向决定命运,道路决定未来。”

过去,金融机构能兼顾安全性和收益性的资产主要就是两类,房地产和城投。其实房地产不良率并不低,公开市场上已经有中弘、华业、云南房开、国购股份四个地产发行人的债券违约了,房地产非标的违约更是数不胜数。只是房地产融资项目往往有土地和房子做抵押,在房地产上涨的大环境下通过处置抵押物债权人可以较好地收回投资。用专业名词解释就是违约率PD(Probability of Default)一般而违约损失率LGD(Loss Given Default)较低,两者相乘得出的实际损失较低。

城投就不一样了,在几轮政策周期中虽有波动,市场上也出现了不少的负面传言,但其公开发行的债券依然保持0违约,预期PD为0即所谓的“城投信仰”。城投+杠杆的投资策略也是近年来效果最好的固收投资策略。城投非标风险项目虽不时见于报端,但也在债权人诉诸司法、公开信等连环拳“威胁”下最终偿付,再不济也是通过展期维持了城投的尊严。

今天想从债券一级从业人员的视角看看现在的城投格局。

01

城投债口径

城投债的定义一直是比较模糊的,官方似乎只有国发〔2010〕19号《国务院关于加强地方政府融资平台公司管理有关问题的通知》做过阐述:“地方政府融资平台公司指由地方政府及其部门和机构等通过财政拨款或注入土地、股权等资产设立,承担政府投资项目融资功能,并拥有独立法人资格的经济实体。”

这个定义随着城投企业的发展壮大出现了比较多的争议,高速公路企业算不算城投?城投大规模并购了普通产业公司后还算不算城投?具有稳定经营现金流的供水供热供暖公共事业企业算不算城投?

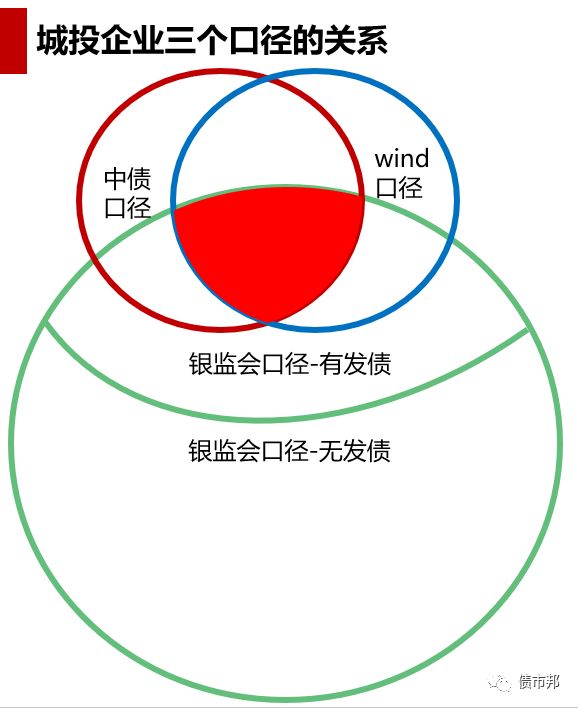

目前市场上使用较多的主要有三个口径

1、wind口径(中债城投债曲线口径)

其实Wind自2014年底开始便已不再主动判断发行人是否属于城投,而是依赖于中债登。若新债是中债城投债收益率曲线的样本券,则自动纳入Wind的城投债。只是wind作为从业人员必备的软件,wind口径声名在外,而其内核的中债城投债曲线知名度反而没那么高。

2、中债资信口径

中债资信是国内唯一一所采用投资人付费的评级公司,其控股股东是银行间企业类信用债的注册发行主管机构银行间市场交易商协会(NAFMII),这层关系的存在决定了中债资信绝不是一家普通的评级公司。

中债资信城投口径是实质重于形式,如果发行人企业政府相关业务形成的债务占总债务超过30%以上那么就算作城投类发行人。中债资信城投口径其实是威力很大的,NAFMII债券在注册过程中,中债资信所出具内部初评报告所起到的作用是很明显的。(可以问下承揽端同事,中债评级A和BBB的城投企业在注册时有什么区别)

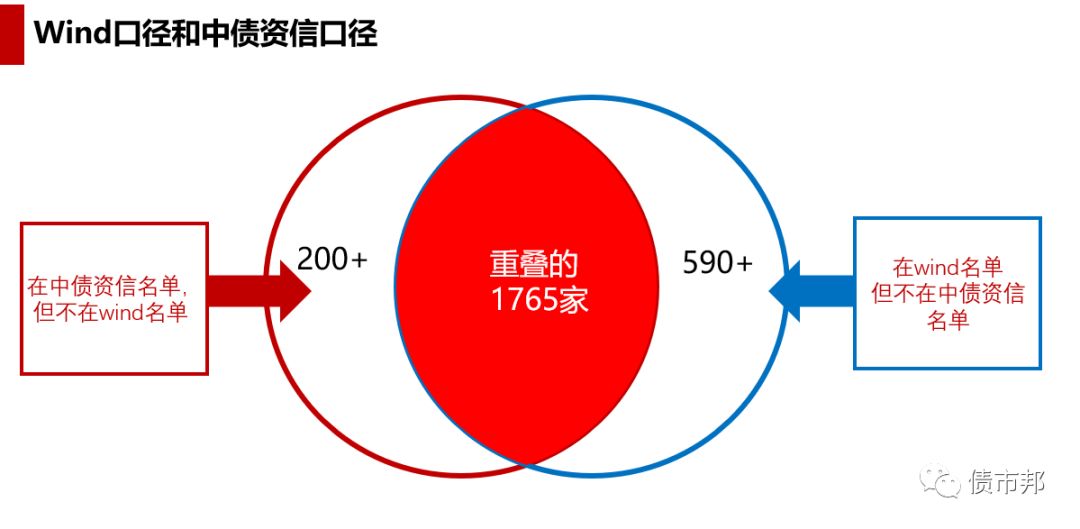

中债资信口径和Wind口径的城投债发行人的关系如下图所示,两者重叠率较高,而wind口径所纳入来的城投债发行人更多

个人认为中债资信的口径还是要更客观一些的,举些例子,wind口径下的城投债发行人包括首开股份、首创股份、山东高速、粤海集团、深能源、河南省收费还贷、金融街控股等,这些发行人在实际上并没有被当成城投类企业在看待。

3、银保监会口径

银保监会的城投口径是最具中国特色的,也是历史最为悠久的,国发〔2010〕19号文出台后为了限制城投融资平台的融资,银监会自2010年3季度开始编制地方投融资平台名单,每3个月更新一次。编制的核心是按19号文中的城投三分类,主要考察自身现金流能否覆盖全部债务本息情况。

这个怎么去判断这个自身现金流?主要由地方政府和债权银行主观去确定,行政色彩较为浓厚。名单刚开始统计的时候,部分地方政府对名单产生了一些误解,以为在名单内能得到专项资金支持(四万亿下的惯性思维)。因此早期银保监会城投名单里不仅有医院和学校,还有交通局和公安局(莫非这就是金主爸爸们所说的城投四大天王?)……

经过多年调整,目前银保监会口径下的城投企业数量超过10000+,要远高于中债和wind口径下的城投债发行人数量。主要原因是银保监会口径是站在信贷角度而非债券角度,现实中有大量城投企业是没有发债的,所以中债和wind口径里就没有收录了。如果是站在发债城投企业的角度来看,银保监会的口径要较wind口径和中债资信口径小。

以2019年6月底的城投债存量金额为例,三个口径的关系是wind口径(9.7万亿)>银保监会口径(6.4万亿)>中债资信口径(6.2万亿)。wind口径和中债口径的差异除了纳入城投名单的发行人不同外,两者还对同一发行人的不同债项认定方面有差异(其实不太理解对于同一发行人,为什么中债资信会把部分债项认定为是城投债,而对其他债项又认为是非城投债)。

银保监会城投名单内只要经过企业、地方政府和债权银行三方的同意是可以被调出的。而以银行为主的金融机构又是着重参考该名单作为机构支持城投融资情况向监管报备,会着重控制名单内企业的融资节奏,之前证监会还不允许名单内的城投企业发行公司债。因此地方政府和城投企业自身有很大动力将其调出银保监会城投名单,博弈之后便形成了现在最小的城投债发行人口径。

但为了方便分析,后文所采用的口径均为wind口径,这也是大家分析城投时最常用的口径。

02

城投债格局

在一二线大城市待久了,会产生一些错觉,觉得我们已经开始步入发达国家行列,出国旅游玩一圈没觉得西方老牌资本主义国家比我们好多少。所以当迅雷老师关于中国消费报告出来后很多人会大吃一惊——国内至少有10亿人还没有坐过飞机,至少5亿人还未用上马桶。

业务主要在一二线城市的金融机构尤其是银行分行的从业人员,也有不少人产生了“国内每个城市都有几家产业类大客户吧”这样的错觉。

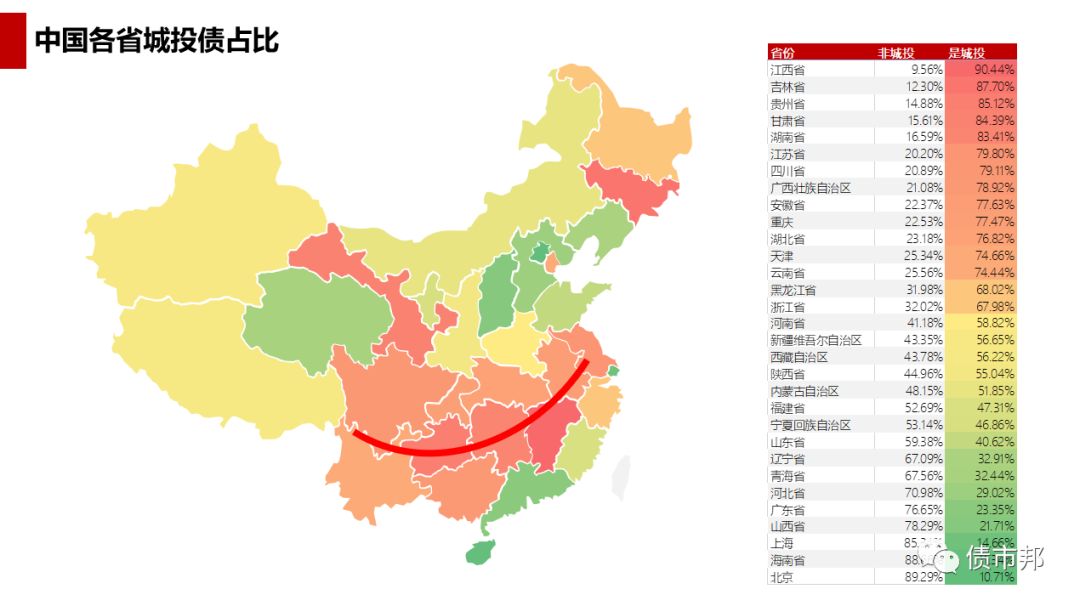

现在国内债市20万亿的企业类信用债(不包括资产支持证券)的存量,里面城投类债券占据半壁江山,如果去除北上广深地区发行人,该比例甚至超过了六成。城市级别越往下走,地区内城投企业的存在感越强,当走到四五线城市这一级别时,我们环顾四周会发现只有地区的城投企业能稍微入法眼了。

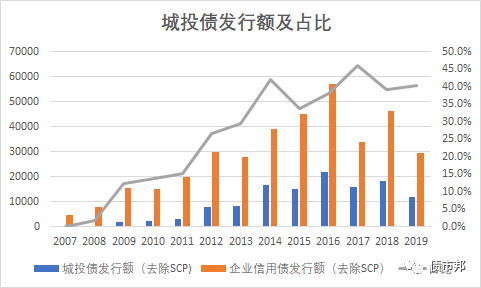

从发行情况上来看,城投的存在感也是在不断增强的,占所有企业类信用债的发行额的比重逐年上升。在去除超短期融资券SCP发行量之后,可以看到城投债占企业类信用债的发行占比已经达到了40%的比重了。

从各地区城投债占企业类信用债占比来看,地域分布没有体现传统的东、中、西部的地域分布特点,而是差不多沿着长江流域的一个城投走廊(四川、云南、重庆、湖北、湖南、安徽、江苏等)。

ps:长江文明为什么会诞生出杠杆文化。有人做过地域文化相关研究么?

从绝对值来看,江苏省无论是从城投债发行人数量还是城投债存量上看,都是遥遥领先全国其他地区,几乎是所有区县都有发债的城投企业,而作为对比,GDP体量与其相当的广东省,城投债发行人数量以及城投债存量仅为江苏省的1/5左右。过去的10年,江苏省与广东省GDP之间的差距在不断缩小,颇有取而代之成为领头羊之势。但是现在看广东省经济无论是从质量还是结构上,都是要远远优于江苏省的(内生增长 VS 举债发展)。

但金融从业人员还是要感谢江苏省的,base在长三角的各类金融机构这么多年围绕着这些城投开展各类业务养活了多少从业人员。如果没有遍地开花的城投企业,就没有江苏现在发达的地方性银行体系(江苏省具有最多A股上市银行)。

03

监管层面

目前中国境内企业债券市场监管是交易商协会NAFMII(央行)、发改委和证监会三分天下,监管机构之间的竞争和融合推动着中国企业债券市场的螺旋式发展。如证监会公司债向NAFMII学习DFI注册模式、NAFMII也学习证监会企业类ABS改革和完善ABN体系。

回到城投债,发改委、NAFMII和证监会均在特定历史阶段对城投债的发展起到了主导推动作用。从城投债的发行量和余额来进行划分,我将其分为三个阶段,分别是发改委财金司的黄金年月、交易商协会的崛起和公司债的春天。

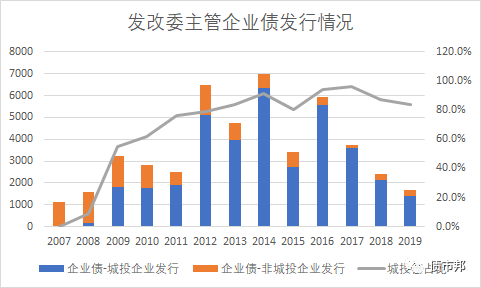

一、发改委财金司的黄金年代

在2005年中期票据(MTN)问世之前,包括城投债在内的企业债券的审批核准权是为发改委财金司所垄断的。2008年金融危机之后启动的“四万亿”主要投向是铁路公路港口等基建领域,而基建项目的审批权是在发改委手中,项目建设的责任主体为地方国有企业(绝大多数为城投)。发改委有项目审批权但手上并没有资金,地方政府“跑部进京”从发改委要项目,城投企业从债券市场要资金成为当时地方通过固定资产投资拉动GDP的主流做法之一。

企业债与NAFMII的债务融资工具以及证监体系公司债的一个最大不同,就是其募集资金用途必须包括项目建设(主要以基建为主),而这些基建项目的投资主体又是城投企业,因此企业债是天然契合城投类发行人的品种。近年来企业债中的城投发行金额占比长期保持在80%以上,可以说现在的企业债几乎和城投债划上了等号。

在四万亿的春风下,发改委主管的城投债仅仅用了4年的时间便从无到有突破4000亿的发行额。发改委财金司一时风光无限门庭若市。其实在每年审批过万亿的固定资产投资项目的发改委里,财金司一开始并不强势,其中负责企业债审批的证券处包括处长在内仅有3名正式员工。随着08年之后企业债发行的上量,财金司的市场地位急剧上升,最火爆的时候财金司的走廊里如同春运期间的火车站。2013年以前,无论是发行额还是余额,发改委主管的城投企业债均为NO.1。

不受监控的权力是腐败的温床。随着2013年债市反腐大幕的拉开,发改委财金司成为重灾区,从司长到处长到一般员工集体沦陷,让市场唏嘘不已。此后企业债的初审权从财金司剥离,标志着一个时代的落幕。

二、交易商协会的崛起

银行间市场交易商协会(NAFMII)主管的债务融资工具在2005年便面世了,但成立前五年主要服务的发行人群体是工商类国企央企。2012年之前,债券发行人面前像是有泾渭分明的两条路,城投往左(发改委),央企工商企业往右(NAFMII)。

这个界限在2012年开始逐渐模糊,谁都没想到,仅仅用三年的时间。2014年NAFMII体系的城投债务融资工具发行量便超过了发改委体系的城投企业债,再过了1年连余额也超过了。2015见证了NAFMII品种取代发改委企业债成为城投债最大的市场品种。

直到今天,无论从发行额还是余额看,NAFMII体系仍是城投债最大的市场产品体系。

NAFMII体系城投债能在这么短的时间内超过积累多年的发改委企业债市场,除了债市风暴后发改委自身内部出现的变化外,还有以下原因:

首先是募集资金用途较为灵活

不受限于固定资产项目投资,企业债的募集资金必须要配套发改委审批的项目,随着固定资产投资热度退潮,地方找到新的固定资产项目不是那么容易。而早年发行的企业债又陆续进入到本金偿还期,存在较大的再融资压力,而NAFMII品种允许募集资金无需配套固定资产项目投资,可以单纯用于补流和再融资,受到了城投发行人的一致欢迎。

其次是流程较为清晰透明

企业债在上报到国家发改委之前,募集资金投向的项目要先在地方发改委完成审批。当时企业债注册就像一道闯关游戏,地方发改委、省发改委、国家发改委,每过一道关都得掉层皮。

有兴趣的可以看看重庆市发改委原处长刘旗利用企业债的发行、监管、审核、转报的职权受贿2.6亿元的报导。读完公诉机关的指控内容,深感当年企业债承揽工作的不易,套路实在太多了。党现在加强金融领域的反腐,强调纪律检查,我是举双手赞同。

最后是债务融资工具注册制较企业债核准制(审批制)的优势

虽然NAFMII的注册制可能和我们理解的注册制存在一定区别,很多人并不认可其为注册制。但是其在各方面流程机制上还是要比审核制要市场化很多的,效率更高。

但中国的国情决定了我们的注册制是不可能等同于西方的注册制的,用中国特色注册制来形容现在NAFMII可能更为恰当。即使是现在的科创板,其注册制也是不同于香港美国那一套的,上交所和证监会的存在感依然很强。

交易商协会取代发改委成为城投债第一大主管机构,是市场经济体制下市场参与主体做出的自然选择。

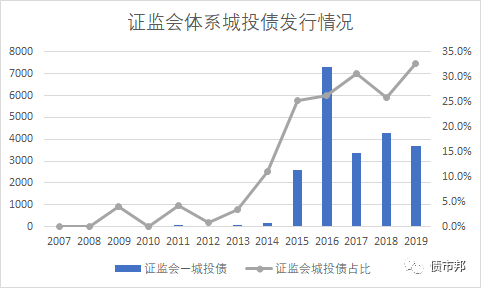

三、公司债的春天

2012年以前城投债是发改委主管的企业债独领风骚,2012至2014年是NAFMII主管的债务融资工具异军突起,2015年则是证监会主管的公司债接过了城投债增量的大旗。

2007年诞生的公司债,真正起步是在2015年。在此之前公司债的发行主体局限于上市公司,属于一个债券市场里的niche market。任外面风起云涌,我自云淡风轻。

随着发行主体拓展到所有的符合公司法治理结构的企业法人,证监会公司债走上了增长的快车道,2014年全年发行1407亿,2015年增长7倍到10284亿,然后再到2016年巅峰的27864亿。对公司债发行额贡献最大的,除了地产企业,就是城投企业了。

15、16年见证了证券公司债券投行的疯狂,也是无数承揽承做人员所怀念的时期。因为银行无法介入公司债的承销,这两年的城投债承销增量悉数为证券公司所获,肥了团队鼓了钱包。银行和证券公司在债券承销费收取上是有差别的,银行倾向于承销费细水长流波动小,因此更愿意采取在债券存续期间按年收取承销;而高激励的证券公司则是今朝有酒今朝醉,更愿意一次收取所有承销费。那么问题来了,期间发行大量的3+2期限的可续期债怎么收承销费,是按3年收还是5年收?实际操作中不少券商是按5年去收的——哪怕行权期到了全部回售,也要一次性收购承销费保证当年的奖金落袋。

可惜行情来的快,去的也快。随着证监会收紧对城投企业的融资,证监会城投债的发行额从2016年的7000亿下降到2017年的3000亿和2018年4000亿的水平。2016年大量扩招的一级从业人员出现了产能过剩。

好消息是随着2019年政策导向的变化,稳字当头,对城投企业进行适度融资支持以稳就业稳增长稳投资。截至2019年6月底,证监会公司债的发行总额已经接近2018年全年水平,照此速度打破2016年的城投公司债发行记录还是有戏的。

三龙共治城投债的局面下,目前“老大”是交易商协会,未来格局会怎么变化,企业债能否重现昔日的荣光,公司债能否保持增速形成对交易商协会的挑战,目前看均存在不确定性。下一篇将从承销商角度去看看谁是城投之王。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!