-

连接人,信息和资产

时隔一年,证监会介入调查,董事长顾江生涉嫌内幕交易的真相将浮出水面,更加令人担忧的是顾家集团已被百亿债务压顶,资金链岌岌可危。

作者:小债看市

来源:小债看市(ID:little-bond)

时隔一年,证监会介入调查,董事长顾江生涉嫌内幕交易的真相将浮出水面,更加令人担忧的是顾家集团已被百亿债务压顶,资金链岌岌可危。

01

董事长被调查

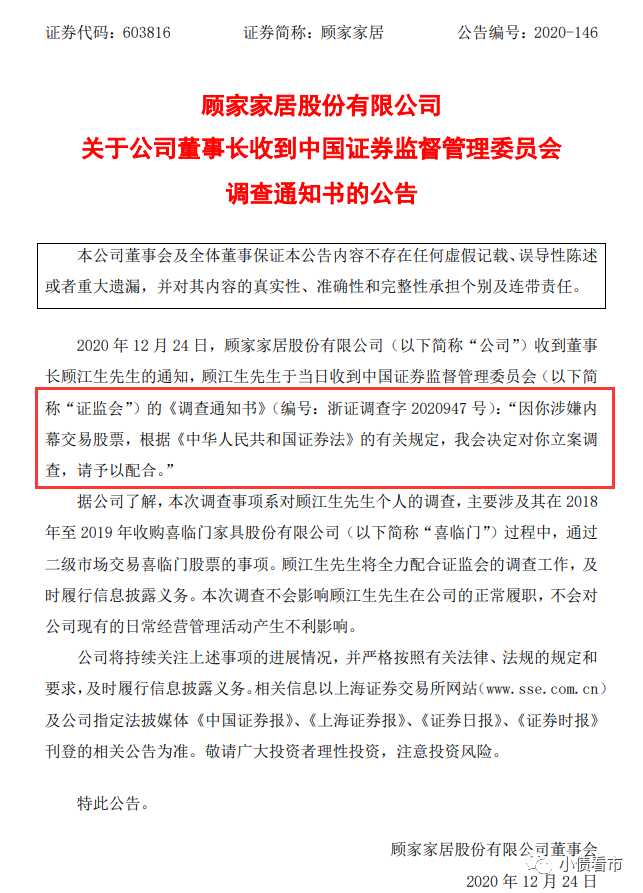

12月24日,顾家家居(603816.SH)公告称,因涉嫌内幕交易股票,董事长顾江生收到中国证券监督管理委员会调查通知书 。

董事长被调查公告

公告显示,本次调查事项系对顾江生先生个人的调查,主要涉及在2018年至2019年收购喜临门过程中,通过二级市场交易喜临门股票的事项。

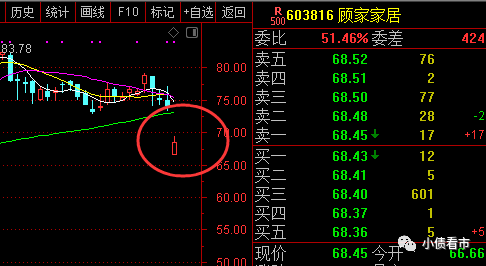

受此消息影响,12月25日开盘顾家家居股价逼近跌停,随后震荡反弹,其总市值较前一个交易日蒸发20亿元。

股价走势

顾家家居与喜临门的收购案可追溯至三年前。

2018年10月,喜临门控股股东华易投资拟以每股不低于15.2元/股的价格向顾家家居转让其所持有的不低于9081.73万股喜临门股票,交易总价不低于13.8亿元。

交易完成后,顾家家居将成为喜临门公司的第一大股东,但6个月后双方突然宣布终止交易。另外在公布终止收购消息前两天,顾家家居及子公司拟直接出资3.1亿元,参与天风证券资管计划投资华易可交债。

时隔一年,证监会介入调查,当年顾家家居收购喜临门事件的诸多细节或将被进一步公开,顾江生涉嫌内幕交易的真相也将浮出水面。

《小债看市》还注意到,今年8月由于股权转让纠纷一案,顾江生被限制高消费。

据悉,该事件起因于临邑顾家置业有限公司股权转让后,顾家投资拒不办理相关股权变更登记手续,被山东德兴集团房地产开发有限公司告上法庭。

近年来,痴迷于海内外并购的顾家集团,已积累了百亿债务和巨额商誉,但其经营业绩和毛利率却持续下滑,在外部融资环境恶化下资金链异常紧张。

02

百亿债务压顶

据官网介绍,顾家集团始创于1982年,现已拥有顾家家居(603816.SH)、顾家实业、顾家投资、上海澳凡、德国Rolf Benz 、香港飞杰设计、爽客科技等境内外数十家子公司,主营业务聚焦家居设计、制造、装修。

2016年10月,“软体家居综合运营商”顾家家居在A股上市,总部位于浙江省杭州市。

顾家集团官网

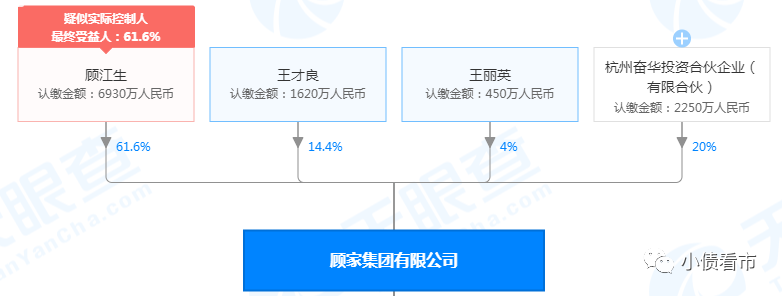

从股权结构上看,顾家集团的控股股东为自然人顾江生,持股比例为61.6%,也是公司实际控制人。

股权结构图

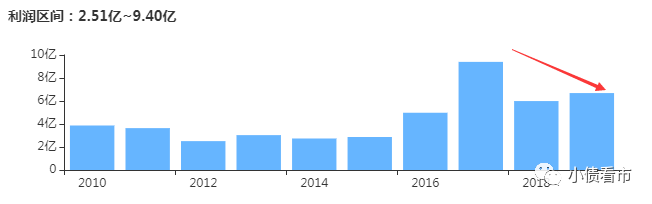

2018年以来,顾家集团在营业收入连年上涨情况下,业绩却每况愈下,陷入“增收不增利”怪圈。

2019年,顾家集团实现营业收入159.95亿元,同比增长56.96%;实现归母净利润372.03万元,同比大幅下滑95.26%,主要由于母公司和子公司业绩亏损所致。

今年前三季度,在疫情影响下,顾家集团业绩再次腰斩,并且经营获现能力也持续恶化。

盈利能力

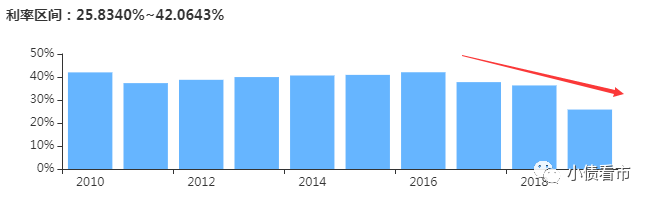

值得注意的是,由于低毛利率贸易规模扩大、家居制造业务产品结构调整以及所收购企业产品盈利水平较低等原因,顾家集团毛利率水平已经连续三年下滑。

毛利率水平

截至最新报告期,顾家集团总资产为225.9亿元,总负债119.59亿元,净资产106.32亿元,资产负债率为52.94%。

《小债看市》分析债务结构发现,顾家集团主要以流动负债为主,流动负债占总负债比为82%,债务结构不合理。

截至今年三季末,顾家集团流动负债有97.89亿元,主要为短期借款,其一年内到期的短期负债有45.75亿元。

而相较于短期负债规模,顾家集团现金流明显不足。其账上货币资金有36.86亿元,不足以覆盖短债,现金短债比为0.8,短期偿债风险较大。

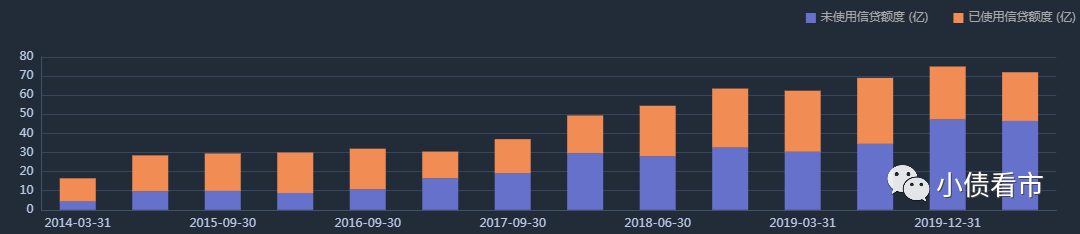

在财务弹性方面,截至今年6月末,顾家集团银行授信总额为79.14亿元,未使用授信额度为47.77亿元,可以看出其备用资金尚可。

银行授信情况

除此之外,顾家集团还有非流动负债21.7亿元,主要为应付债券和长期借款,其长期有息负债合计19.54亿元。

《小债看市》统计,目前顾家集团存续债券5只,存续规模18.1亿元,一年内将面临9.1亿兑付压力,目前其主体和相关债项评级均为AA。

整体来看,顾家集团有息负债规模有68亿元,主要以短期有息负债为主,带息负债比为57%。

带息负债高企,使得顾家集团每年利息支出不断上涨,近两年该指标分别为4.8和5.65亿元,而2017年仅为1.9亿元,财务费用飙升对利润形成较大侵蚀;另外其销售费用和管理费用规模更庞大,费用管控能力待加强。

在资产质量方面,顾家集团应收账款和其他应收款项规模庞大,存在一定回收风险。截至今年三季末这两项指标分别为16.82亿和22.04亿元,合计占流动资产的三成,2019年末其他应收款已计提坏账准备1.84亿元。

应收账款和其他应收款项

另外,在近年来大手笔并购中,顾家集团现金流持续净流出,并积累了巨额商誉。

2018年以来,为完善国际化布局、增加旗下中高端家具品牌,顾家集团进行了多项海内外并购,2018年其耗资近30亿收购海外6家公司,投资性现金流中投资所支付的现金高达47.9亿元。

部分并购

并购标的 | 耗资 | ||

2018.2 | Rolf Benz99.92%的股权 | 0.42亿欧元 | 0.54亿 |

2018.3 | 纳图兹上海51%的股权 | 0.65亿欧元 | 3.61亿 |

2018.6 | 凯达铜业51%的股权 | 3.01亿 | 2.45亿 |

2018.6 | 东莞优先100%的股权 | 2.01亿 | 1.04亿 |

2018年部分并购事件

顾家集团并购资金均来源于外部融资,2018年长期借款增加20亿,发债融资增加18亿,筹资性现金流净流入近50亿,债务雪球不断被滚大。

值得注意的是,顾家集团消耗巨资收购的企业,有些未达到业绩承诺,甚至有些连年亏损,拖累其净利润连续两年大幅下滑。

在融资渠道方面,除了发债和借款,顾家集团还有5次租赁融资,5次应收账款融资,4次定增,以及12次股权质押融资。

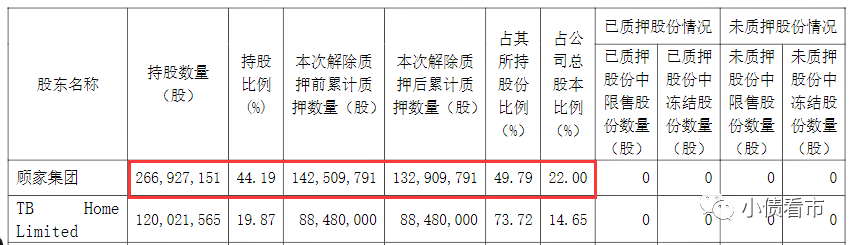

截至2020年8月11日,顾家集团已质押顾家家居股份1.33亿股,占其所持有股份比例的49.79%,占公司总股本的22%,可以看出质押率较高。

股权质押情况

不妙的是,2019年以来顾家集团外部融资环境已恶化,其筹资性现金流均呈净流出状态,融资速度已赶不上债务到期速度,偿债风险进一步加大。

而未来,顾家集团还将面临巨额资金投入压力。

大举并购后,顾家集团将陆续加码投资定制家居业务扩大产能,预计总投入自筹资金逾25亿元。

目前,顾家家居在建项目有顾家定制智能家居制造项目、年产60万标准套软体及400万方定制家居产品项目、顾家越南工厂项目等,未来尚需投入30余亿元。

总得来看,顾家集团由于海外并购,资金大幅流出、债务高企,而并购而来的企业非但没能贡献业绩,还拖累公司净利大幅下滑。

03

体育老师接手家族产业

顾家家居出身于浙江天台家具世家,前身是杭州海龙家私,由顾江生父亲在1996年创办,以沙发制作为主,前店后厂自产自销。

1995年,顾江生从杭州大学体育系毕业,被分配到浙江外贸学校当了一名体育教师,在这段时间他发现了自己的经商才能,之后便义无反顾地辞去了公职,将目光投向了父亲的公司。

顾家家居董事长顾江生

2000年,27岁的顾江生从父亲手里接过沙发厂,正式推出顾家家居品牌。

进入公司后,顾江生坚持从最底层开始做起。配送工、营业员、维修工等几乎所有的基层工作他都亲身尝试,通过身体力行和刻苦努力,在短时间内全盘掌握了公司的整体运营模式和细节特点,也深刻体会到父辈创业的艰辛。

在顾江生精心经营下,顾家家居快速发展,第二年即实现产值翻番,从3500万跃增到7000万,第三年一举突破1亿元。

一个偶然的机会,顾江生从朋友那里得知展览会是一个直接面对客户,快速推销自己的良好途径。

于是,顾江生找到了上海国际家具博览会组委会,没有参加过展会的他大手笔投资,经过精心包装的展位使顾家一下子成为整个展览会的焦点。

第一次参展的“顾家沙发”便摘取了本届展览会的金奖,此后一发不可收拾,连续四年卫冕成功。顾家沙发一举成名,开始在业内崭露头角。

2005年的德国科隆世界家具博览会,更是让顾家工艺扬名国外,订单纷纷而来。随着企业的发展壮大,顾家的品牌在国内甚至全球都掀起了一场不小的波澜。

2016年,顾江生携顾家家居在上海证券交易所挂牌上市,正式登陆资本市场,一时风光无两。

随着商业版图的扩大,顾江生身家暴涨,今年2月份顾江生家族以190亿元人民币财富名列《胡润全球富豪榜》第1054位。

然而,上市后频繁外延式并购,令顾家集团隐忧浮现。

事后盘点这些并购案例,顾江生坦言顾家的产业整合与管理能力尚有不足,并购节奏过快数量过多,是一种“错误而不是失误”,懊悔之情溢于言表。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!