-

连接人,信息和资产

2018年的一桩海外并购案,让天齐锂业成为“世界锂业巨头”的同时,也将其拖入债务泥潭,如今超百亿贷款获得一个月的喘息机会,但未来还存在极大不确定性。

作者:小债看市

来源:小债看市(ID:little-bond)

2018年的一桩海外并购案,让天齐锂业成为“世界锂业巨头”的同时,也将其拖入债务泥潭,如今超百亿贷款获得一个月的喘息机会,但未来还存在极大不确定性。

01 降级

12月3日,穆迪将天齐锂业(002466.SZ)的公司家族评级(CFR)从Caa1下调至Caa2,同时将天齐芬可有限公司发行并由其担保的债券的高级无担保评级从Caa2下调至Caa3;评级展望仍为“负面”。

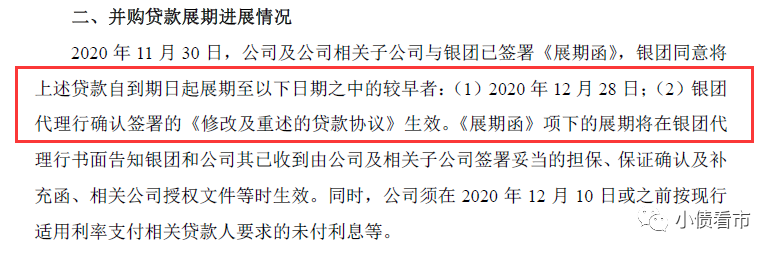

此前,天齐锂业公告称已与银行就11月29日到期的19亿美元定期贷款融资签署贷款展期协议,展期至2020年12月28日或经修订贷款协议生效日期中较早者。

并购贷款展期进展公告

值得注意的是,天齐锂业未能满足当初的付款承诺,并申请到期展期,已构成穆迪定义下的漏付违约。

穆迪认为,天齐锂业债务负担沉重,杠杆率上升,流动性和财务管理薄弱导致其高度紧张的资本结构;另外其在锂矿和锂化工领域的产品集中,营收规模有限,且面临监管风险。

其实,早在11月13日天齐锂业就已公告称,18.84亿美元并购贷款将到期,存在无法及时、足额偿付导致违约的可能性。

《小债看市》注意到,此前天齐锂业有一笔5000万美元利息展期后支付逾期,该笔贷款未偿本金31亿美元,利息原应于7月支付,后经投资人同意展期至9月。

种种迹象表明,天齐锂业早已深陷债务危机。

据悉,针对到期的大额债务,天齐锂业和控股股东仍在积极引入战略投资者,但在部分核心利益上未能达成一致,尚未签署具有法律约束力的战略投资者引入协议。

各方博弈能否取得平衡和突破性进展,是接下来一个月展期期限内的关注重点,可以说天齐锂业的生死就在一线间。

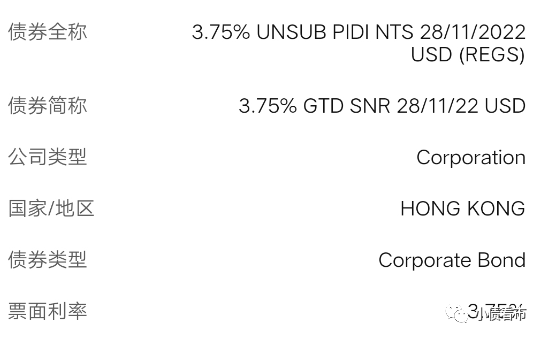

《小债看市》统计,目前天齐锂业仅存续一只境外债,当前余额3亿美元,票息3.75%,将于2022年11月28日到期。

存续境外债

受贷款违约消息影响,近日天齐锂业旗下美元债买价连续走低,迈向逾五个月以来最低。

02 危机缘起海外并购

据官网介绍,天齐锂业是中国和全球领先、以锂为核心的新能源材料企业,2010年在深圳中小板上市,业务包括硬岩型锂矿资源的开发、锂精矿加工销售以及锂化工产品的生产销售。

天齐锂业官网

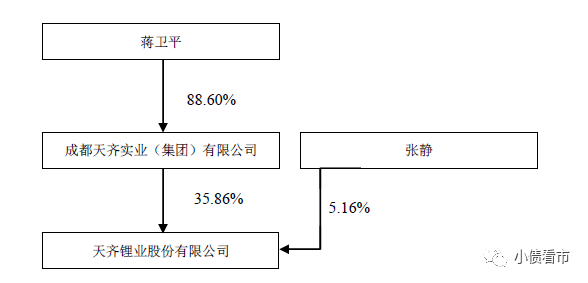

从股权结构看,天齐锂业的控股股东为天齐集团,持股比例为35.86%,二股东张静持股5.16%,穿透后公司实际控制人为蒋卫平,张静和蒋卫平为夫妻关系,蒋卫平家族合计持有超过41%股权。

股权结构图

近年来,受行业周期性调整、产品价格下跌等因素影响,天齐锂业经营业绩大幅下降。

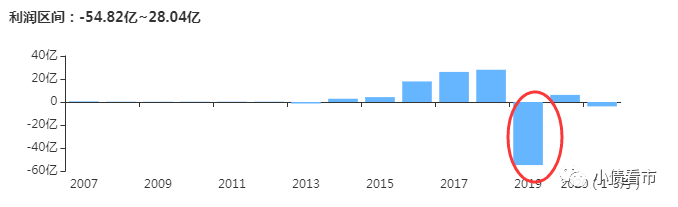

2019年,天齐锂业实现营收48.4亿,同比下降22.48%;净利润亏损59.8亿,同比减少372%,号称“史上最差年报”。

实现净利润情况

今年三季报显示,天齐锂业实现营收24.27亿元,同比下降36.09%;实现净利润-11.03亿元,同比下降890.95%;扣非净利润-9.74亿元,同比下降6383.79%。

值得注意的是,如果天齐锂业2020年经营业绩不能大幅提升扭亏为盈,其存在被深交所实施退市风险警示的可能性。

将天齐锂业拖入债务泥潭的,还要从两年前那起著名的海外收购案说起。

2018年5月,天齐锂业以40.66亿美元拿下智利锂矿巨头智利化工矿业公司(以下简称“SQM”)23.77%股权,加上原本持有的2.1%股权,其成为SQM第二大股东。

SQM是全球领先的特种植物肥料和钾肥、锂、碘和工业化学品的综合生产和销售商,天齐锂业的收购当时被业内称为"蛇吞象"。

收购时,天齐锂业自筹资金只有7.26亿美元,其余35亿美元均由中信银行牵头的银团提供贷款,而这也为日后的债务危机埋下了隐患。

就在天齐锂业收购SQM没多久,锂价格出现见顶迹象,SQM的股价也随之暴跌。

随后,SQM股价下跌引起连锁反应,2019年天齐锂业不得不计提减值52.79亿元人民币;同时高杠杆收购导致其资产负债率和财务费用大增,2019年其仅并购贷款产生的利息费用就高达16.5亿元。

截至2018年末,天齐锂业总负债大幅增加253.56亿元,资产负债率同比大幅增加32.87个百分点,财务杠杆水平大幅提升。

财务杠杆水平大幅提升

截至最新报告期,天齐锂业总资产为426.71亿元,总负债346.77亿元,净资产79.93亿元,资产负债率高达81.27%。

《小债看市》分析债务结构发现,天齐锂业主要以流动负债为主,占总债务的53%。并且由于流动负债迅猛增长,2018年起其流动资产便无法覆盖流动负债,流动比率仅为15.99%,短期偿债能力持续恶化。

截至今年三季末,天齐锂业流动负债有185.3亿,其中一年内到期的非流动负债高达133.05亿元,其短期负债规模有164.37亿元。

而相较于短债规模,天齐锂业资金链异常紧张,其账上货币资金仅剩12.95亿元,现金短债比为0.08,短期偿债风险巨大。

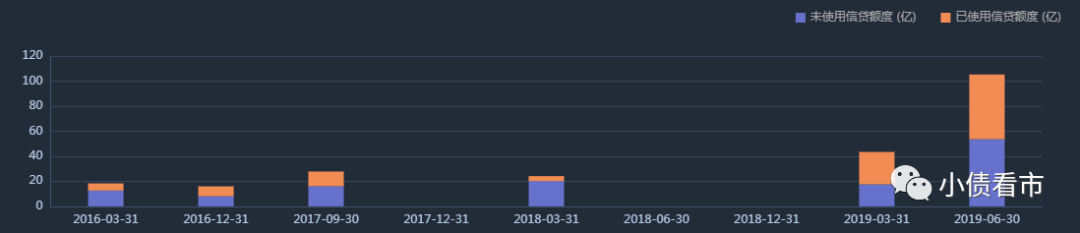

在备用资金方面,截至2019年6月末,天齐锂业银行授信总额为105.3亿元,未使用授信额度为53.58亿元,可见其财务弹性一般。

银行授信情况

除此之外,天齐锂业还有非流动负债161.48亿元,主要为长期借款130.26亿元,其整体刚性负债规模有316.52亿元,带息负债比高达91%。

沉重的有息负债,迫使天齐锂业财务费用支出高企,2019年和今年前三季度,其财务费用分别为20.28亿和12.86亿元,对利润形成严重侵蚀。

巨额偿债压力之下,天齐锂业一方面欲通过引进有实力的战略投资者化解危机,另一方面控股股东却频繁通过股权质押和减持进行融资套现。

截至最新统计数据,天齐锂业控股股东天齐集团已质押3.45股公司股票,占其所持股票比例的70.78%;自然人张静股权质押率为87.01%,可以看出其股权质押率均较高。

股权质押情况

未来一年内,天齐集团到期的质押股份累计数量3.54亿股,占其所持股份比例75.82%,占公司总股本比例24.03%,对应融资及担保余额31.94亿元。

如业绩持续下滑、不能偿还大额到期债务,可能导致天齐锂业股价下跌,或发生天齐集团被质押权人要求偿还质押融资或补仓的情形。

除此以外,天齐锂业控股股东和大资金也在"爆雷"前胜利大逃亡。根据三季报数据显示,天齐集团减持4430万股,套现金额超过1亿;而多家机构也在爆雷前夜完成减仓。

在融资渠道方面,天齐锂业虽为上市公司,但融资渠道较为狭窄,除了发债和借款,其只有一次定增和8次股权质押融资。

《小债看市》发现,2016年以来天齐锂业在境内债券市场再无新债发行记录,可见其债券融资渠道遇阻。

另外,今年天齐锂业筹资性现金流首次由净流入转为净流出状态,说明在偿还大量负债的同时,其取得借款的现金大幅减少,外部融资环境恶化。

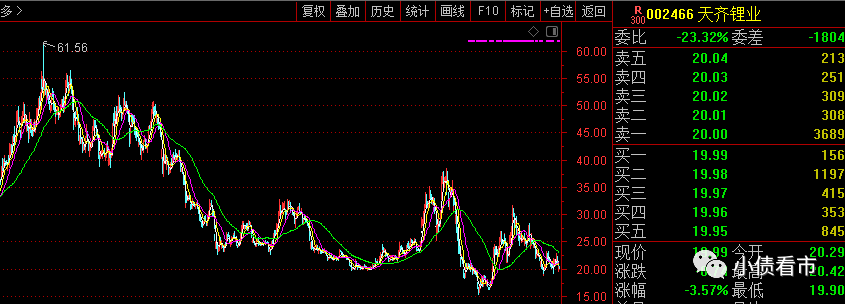

同时,天齐锂业的风险也传导至二级市场,其最新收盘价较2017年最高点缩水近7成,三年市值蒸发600亿。

天齐锂业股价走势

由于二级市场股价大跌,2019年天齐锂业曾经寄予厚望的70亿元配股募资,仅仅募到了29.32亿,不足原计划的一半,并且赴港融资也一直没有成行。

因此,天齐锂业在公告中也表示,2019年其原计划同步实施的资本市场融资未能按照目标进度和金额完成,降杠杆、减负债工作不达预期。

目前天齐锂业的出路选择可能并不多,要么是出售优质资产换取现金偿还债务;第二是引入战略投资者,通过摊薄自身的股权,甚至是混改引入国资,利用外力来解决自身的债务问题,但各方博弈仍需时间。

03 从县城工厂到全球锂业巨头

1992年,射洪县锂盐厂诞生在射洪城北的一块河滩地上。

2004年,由于看准锂盐加工行业,蒋卫平率队收购当时已资不抵债的县属国企射洪县锂盐厂,随后更名为天齐锂业。

天齐锂业发源地——射洪基地

六年后,天齐锂业在深交所挂牌上市,从私企转变为规范治理的上市公司,完成了第一个重要台阶的跨越。

上市后,天齐锂业先后收购了文菲尔德51%股权、天齐矿业100%股权、日喀则扎布耶20%股权以及SQM23.77%股权等境外公司,合计耗资约332亿元。

随着不断发展壮大,这家当初并不被看好的县城小工厂,已成全球领先的以锂为核心的新能源材料企业,跻身全球第二大锂产品生产商。

同时,天齐锂业在全球锂业的“战争”中掀起惊涛骇浪,上演了一系列堪称传奇的海外并购大戏,而最为人所熟知的收购就是“蛇吞象”收购泰利森及SQM。

2014年,天齐锂业拦截式收购全球锂业巨头泰利森;2018年收购智利盐湖巨头SQM股权,其由一家单纯的锂盐加工企业,一跃成为全球锂业龙头,手握全球锂业版图中足够分量的话语权。

拥有“天时”的天齐锂业,又遇上锂电发展的“地利”大行情。

近年来,随着电动汽车和储能需求的快速增长,锂电池行业快速发展。下游需求急剧增长带动上游锂产品紧俏,锂盐产品一度出现供不应求局面,价格也随之暴涨。

最疯狂的时候,锂产品从2014年10月的4万元/吨,增长到2016年2月的16万元/吨。

随着新能源汽车行业潮起潮涌,天齐锂业享受了躺着赚钱的美好时光,一代锂业巨头从此崛起,同时蒋卫平家族的财富也水涨船高。

2018福布斯富豪榜上,蒋卫平家族的财富达到了275亿元,在四川富豪中排名第三。

天齐锂业董事长蒋卫平

然而,随着各路资本争相进入锂行业,锂产品产能过剩,加之新能源汽车补贴退坡,需求减少锂产品价格下降。

行业周期性调整,天齐锂业业绩应声下跌,再加上高杠杆收购SQM,其在债务泥潭中越陷越深。

不过,近年伴随着锂价的下滑,上游产能供给逐步出清,国内锂材料价格下半年开始反弹,行业见底预期正在增加。

在行业回暖之时,“锂电巨头”天齐锂业将如何解决眼前的债务危机,是生是死仿佛就在一线间,颇有情怀的蒋卫平会不会出让其控制权?

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!