-

连接人,信息和资产

展望后市,经济转型期,房地产企业暴雷不断,宏观经济仍具下行压力,供给端亦不排除“能耗双控”、“碳中和”背景下直接限产或者重演2021年逻辑

作者:王鹏、胡长森

来源:中证鹏元评级(ID:cspengyuan)

主要内容

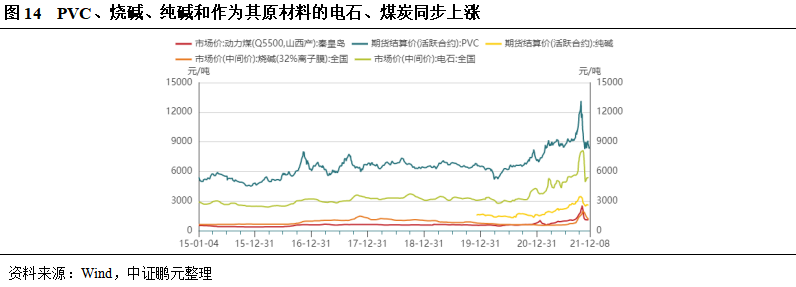

预计2022年盐化工供需两弱:盐化工之主要产品PVC、烧碱、纯碱以及作为原料的电石、作为能源的煤炭,其价格在2021年走出冲高回落的相似行情。价格大幅波动原因通常在供给侧。以“能耗双控”、“碳中和”为背景,国内出现煤炭、化工原料等供应紧张、“供电荒”等现象,本轮行情仍主要系政策对供给端的扰动。展望后市,经济转型期,房地产企业暴雷不断,宏观经济仍具下行压力,供给端亦不排除“能耗双控”、“碳中和”背景下直接限产或者重演2021年逻辑,供需两弱或成为主旋律,总体价格或有下行压力。

预计2022年样本企业盈利减少但仍维持一定水平:由于主要产品价格上涨,盐化工样本企业近年财务表现向好。盈利水平提升,经营性现金流入增长,资产负债率下降,短期流动性改善。预计后续主要产品价格或有下行压力,样本企业利润下降,但总体维持一定水平,负债水平延续下降趋势。

一、盐化工行业现状及展望

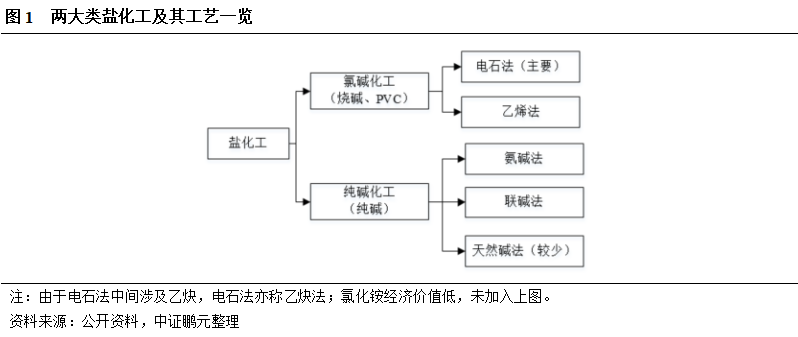

盐化工是指利用原盐加工成纯碱、氯化铵、烧碱、盐酸、氯气、氢气以及这些产品的衍生品的过程。盐化工通常可分为氯碱化工和纯碱化工。前者主要产品为烧碱和PVC,后者主要产品为纯碱和氯化铵。两者各有两种及以上的工业生产工艺。

(一)氯碱化工

氯碱化工主要产品为PVC和烧碱(NaOH),PVC为五大通用塑料[1]之一,烧碱是重要的化工原材料,二者均有广泛应用。氯碱化工生产工艺主要为电石法和乙烯法,核心反应分别以乙炔和乙烯做原材料。电石法所需乙炔由电石(CaC2)制得,乙烯法所需乙烯由石油制得。两种方法均需要电解饱和食盐水的产物(Cl2或HCl)。由于乙烯法需要原油作原材料,受我国贫油、少气、富煤的能源结构影响,我国主要使用电石法,产能占比超过80%。

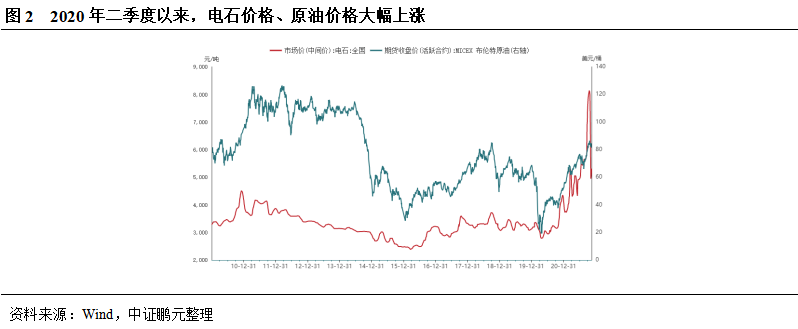

2020年二季度以来氯碱化工上游原材料价格大幅上涨

近期电石价格创新高。在电石法中,氯碱化工上游原材料为原盐、电石等。我国原盐主要来自海盐、井矿盐和湖盐,其价格较低且总体稳定。氯碱化工成本主要来自电石,电石成本又主要来自生产用电。电石由石灰石和焦炭通过电炉合成,需要消耗大量电力。我国是电石全球第一大生产和消费国,其产能约占全球的90%。2020年二季度以来,电石下游需求回暖,加上2021年3月份内蒙古地区“能耗双控”政策以及后续的“供电荒”影响下,电石企业开工水平下降,电石产量减少,导致电石价格大幅上涨,创历史新高。

近期国际油价回升。在乙烯法中,氯碱化工上游原材料为原盐、石油等。近年原油价格波动加剧,2020年二季度跌至历史低位。随着全球经济逐步恢复,原油需求回暖,供给端则增长缓慢,原油库存低位运行。供不应求局面下,2020年二季度以来,原油价格大幅上涨。

近年PVC产量持续增长,预计2022年PVC产量增速或下行

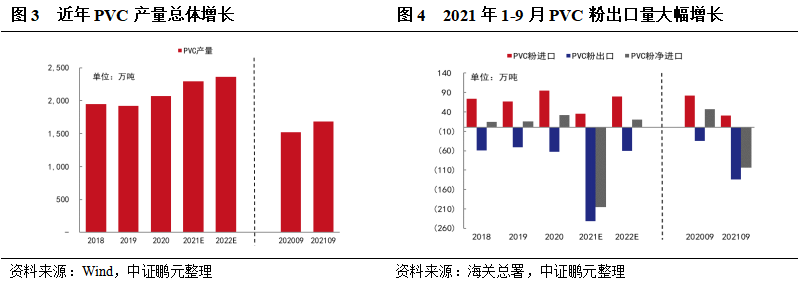

2017年以来PVC产能稳步增长,但新增产能受政策约束较大。2016年开始,PVC走势好转,行业盈利能力水平改善,刺激PVC新增产能投放再度加快。2017年以来,PVC产能保持稳步增长态势,2020年底国内产能达到2,712.5万吨。从近几年的新增产能投产情况来看,PVC行业的产能释放进度越来越受到环保等政策的影响,而且审批程序日益严格。根据公开资料,2021年国内PVC新增产能约136万吨。

近年PVC产量有所增长。2020年产量为2,072.30万吨,同比增长7.94%,2021年1-9月同比亦增长10.78%,增速较高。2022年供给端影响可能主要来自两个方面:一是新增产能释放,二是“能耗双控”及“碳中和”背景下供给端的政策扰动。中证鹏元预计后者影响可能更大,预计2022年PVC产量增速或有下行。

PVC出口量大幅增长。2020年PVC粉净进口32.24万吨,但2021年以来,受海外疫情及美国、欧洲等地PVC装置不可抗力停产影响,海外PVC供应大幅减少,拉动国内PVC出口订单大幅增加。2021年1-9月PVC粉净出口103.26万吨,上年同期为净进口46.93万吨。当前全球疫情仍有反复,总体来看,随着海外产能复工复产,预计2022年PVC进出口将回归正常水平。

PVC行业国内企业数量较少,但市场集中度不高。2019年末国内PVC生产企业仅为75家。根据中国氯碱网数据,2019年末中国PVC年产能为2,517万吨,行业前十企业合计年产能为889.5万吨,占全国的35.3%。产能排名前三企业分别为中泰化学、新疆天业、陕西北元,年产能分别为173万吨、140万吨、125万吨,占比分别为6.9%、5.6%和5.0%。

2021年房企风险事件频发,预计2022年PVC需求疲软

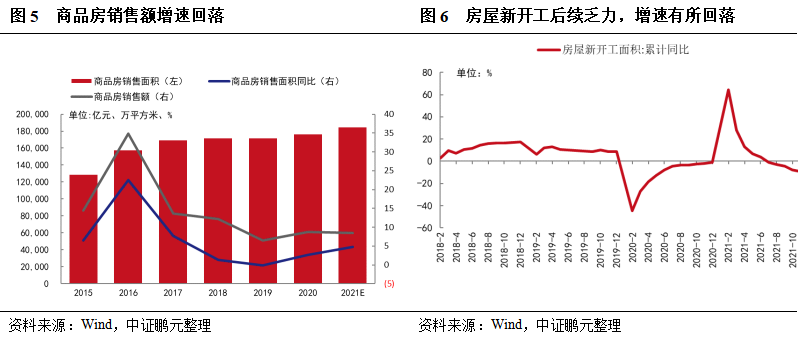

PVC下游需求中管材、管件占比36%,型材、门窗占比14%,地板、墙板等板材占比12%,多与地产行业相关,因此PVC需求呈现较强的周期性。在“房住不炒”基调下,2020年8月以来“三道红线”融资新规、银行业金融机构房地产贷款集中管理制度陆续出台,房企融资全方位收紧。2021年全国平均首套房贷款利率有所抬升,热点城市限购限贷政策再度加码。近期房地产税改革试点工作的推进进一步降低了购房者收益预期,对短期内购房需求形成一定抑制。此外,年内房企陆续暴雷引发市场恐慌,为保障购房者合法权益,避免项目停工、烂尾,多个城市出台了商品房预收资金管理办法,加强对房企的商品房预收款项的监管,房企流动性进一步收紧。2021年下半年以来,房企风险事件频发。近期房地产政策反转,多部门联合发声维稳,政策底初现。另外,12月6日,央行宣布全面降准0.5个百分点,释放长期资金1.2万亿元;12月20日,中国央行连续维持19个月LPR不变后,首次调降一年期LPR,释放出较为明显的“降息”信号。但预计高杠杆、中小房企再融资改善程度相对有限。本轮房企风险事件影响深远,信用环境及投资信心修复尚需时日,预计2022年PVC需求疲软。

电石成本推动PVC价格创新高,预计2022年PVC供需格局两弱,总体价格中枢有下行压力

从2020年二季度开始,随着复工复产推进,PVC市场需求有序恢复,供需面逐步好转。2021年能耗双控政策影响下,电力供应紧张,电石供应缩减。电石是电石法PVC最主要成本构成,电石价格和PVC价格一路上行。2021年10月,电石和PVC分别录得最高价格约13,140元/吨和8,139元/吨,较2020年二季度低点分别上涨约159.17%和193.83%。随着增产保供政策推进,能源供应紧张局面已得到显著改善,电石和PVC价格高位跳水,但目前价格仍远高于上涨前。展望后市,房地产违约潮下PVC需求不振,“能耗双控”及“碳中和”背景下政策对供给端或有扰动,总体呈现供需两弱格局,但中证鹏元预计需求端房企风险事件影响更大,PVC价格中枢有下行压力。

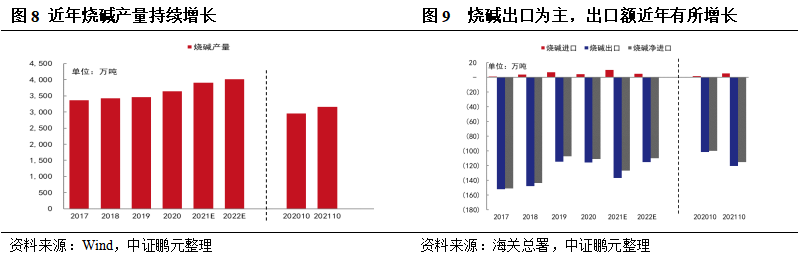

近年烧碱产量持续增长,预计2022年烧碱产量增速下行

近年我国烧碱产能持续增长,但增速有所放缓。据中国氯碱网统计,截至2020年底,我国烧碱生产企业共158家,烧碱总产能共4,470万吨,较2019年净增90万吨,行业平均开工率为82.2%。

近年烧碱产量持续增长。2020年烧碱产量为3,643.20万吨,较上年增长5.7%,2021年1-10月亦增长7.10%。2021年烧碱有新增产能扩产计划约251万吨,但实际可投产约130-140万吨。2022年目前有新增产能计划约71万吨,两年平均产能增速约2%,产能增加不多。供给端的扰动可能更多来自“能耗双控”及“碳中和”背景下限产政策,预计2022年产量增速下行。

烧碱进口很少,主要表现为出口,近年出口量有所波动。2021年1-10月受疫情影响出口有所增长。

预计2022年烧碱供需两弱,总体价格有下行压力

烧碱下游应用包括氧化铝32%、化工16%、造纸12%、纺织印染11%,其他29%。其中占比最高的为氧化铝,氧化铝常用作耐火材料,耐火材料又主要运用于钢铁行业。在碳中和背景下,2021年1月26日工信部明确提出压减钢铁产量。氧化铝其他领域应用亦呈现较强周期性。综合来看,预计2022年烧碱需求增速或将下行。

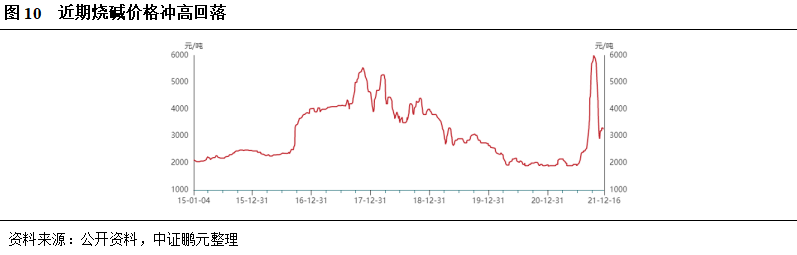

本轮烧碱价格走势与PVC有相同亦有不同。同样是价格冲高回落,但是烧碱的价格上涨启动是在2021年6月,比PVC晚近一年。这可能是因为烧碱供需格局无实质性改善,但是由于氯碱相伴而生,市场预计PVC供应减少也会带动烧碱供给趋紧。展望后市,烧碱市场或呈现供需两弱局面,当前烧碱价格处于历史中等水平,预计2022年烧碱价格中枢有下行压力。

(二)纯碱化工

纯碱化工主要产品为纯碱。纯碱分为轻质纯碱、重质纯碱和食用碱。其中轻质纯碱主要用于低端产品的生产领域,重质纯碱主要用于浮法玻璃、氧化铝等生产领域。一般来说,重质纯碱需求更大,且成本更高。

纯碱的制备方法可分为氨碱法、联碱法和天然碱法。天然碱法以天然碱矿为原材料,具有生产成本低、环保等优势。但国内天然碱矿资源稀缺,国内制碱以联碱法、氨碱法为主。目前氨碱法、联碱法、天然碱法的产能比例约为58:38:4。氨碱法和联碱法前端反应相同,均为氨化食盐水中通入二氧化碳,得碳酸氢钠,再加热过滤,得纯碱(碳酸钠)。两种工艺得区别在于过滤后余下的母液处理。氨碱法下,氨利用率高,食盐利用率低[2];联碱法下,氨的利用率低,食盐利用率高。

2021-2022年纯碱产能净减少,预计短期供应趋紧,中期大量新增产能预期下,预计中期供应宽松

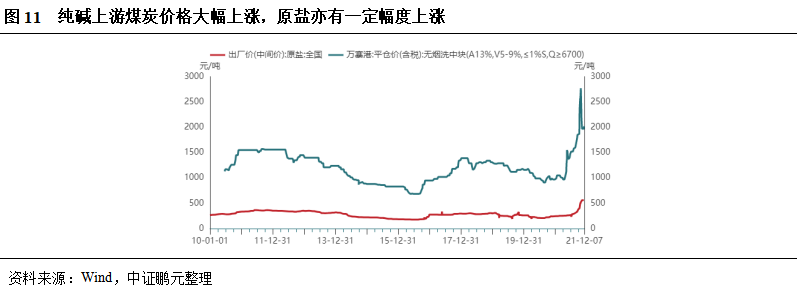

纯碱生产中,原盐、石灰石、氨为原材料,无烟煤为燃料。氨在成本中占比较低,其他原(燃)料对成本均有一定影响。其中,2021年煤炭价格上涨的对纯碱成本影响较大。

我国纯碱行业经过快速的发展后,产能过剩明显,市场竞争激烈。2015-2016年供给侧改革下,行业产能略有减少,开工率上行,但近年产能又恢复增长。截至2020年中国纯碱产能达到3,317.0万吨/年,开工负荷达到83.2%。

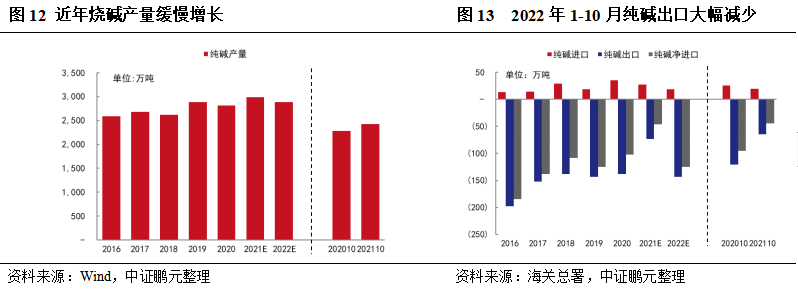

近年纯碱产量小幅波动。2018年和2020年产量均出现略微负增长。2020年产量为2,812.40万吨,同比减少2.90%,2021年1-10月同比增长2.20%。未来国内新增产能方面,内蒙古博源银根矿业有限责任公司在建项目预计新增大量纯碱产能:一期产能360吨/年预计2022年底建成,二期420万吨/年预计2025年底建成。该项目产能规模较大,在较长时间内压制行业其他企业投资意愿,中长期内纯碱供应宽松。但该项目第一期预计投产于2022年底,真正出货在2023年。其他企业2021-2022年新增产能较少,退出产能较多,能耗双控和环保压力持续情况下,预计2022年纯碱供应增速较低,但中期供应宽松。

纯碱进出口方面,纯碱总体表现为净出口,进口量很少。2021年国内纯碱价格大幅上涨,出口减少。2021年1-10月纯碱净出口44.29万吨,同比减少53.33%。

国内纯碱产能区域分布相对集中,龙头格局初显。国内产能主要分布在华中、华东、西北地区。纯碱生产企业约40家,其中13家产能规模大于100万吨/年,合计产能占比62.83%。唐山三友(下属三友化工、青海五彩碱业)、中国盐业(下属青海昆仑、中盐昆山、中盐吉兰泰、安徽红四方)、河南金山、内蒙古远兴(下属中源化学、桐柏海晶、苏尼特碱业)四大生产集团合计产能占比33.4%,龙头格局初显。纯碱行业整体产能过剩,产业链上整体弱势,头部企业能够更好对接下游,加上环保成本、去产能等政策对头部企业更有利,未来行业集中度有望进一步提升。

预计2022年纯碱供需格局两弱,总体价格中枢有下行压力

从消费结构看,2020年纯碱下游需求中平板玻璃占40%,日用玻璃占17%,光伏玻璃占6%。光伏玻璃对应纯碱新增需求市场,增长较快,但目前体量较小。纯碱主要需求仍来自平板玻璃,平板玻璃需求又主要与房地产相关。2021年房企连续暴雷,预计2022年纯碱需求疲软。

纯碱价格从2020年底持续上涨,亦在2021年冲高回落,但总体波动幅度不如PVC、电石剧烈。展望后市,总体供需两弱,但需求端房企暴雷或影响更大,预计纯碱价格中枢有下行压力。

PVC、烧碱和纯碱成本均受到煤炭价格影响,本轮煤炭等能源价格上涨影响较大。PVC主要原材料电石的合成以焦炭为原材料;电石在电炉中合成,以及生产烧碱中电解饱和食盐水,均需要消耗大量电力,我国电力供应又以火电为主;纯碱生产中无烟煤作为燃料供应热量。

盐化工之主要产品PVC、烧碱、纯碱以及作为原料的电石、作为能源的煤炭,其价格在2021年走出冲高回落的相似行情。价格剧烈波动原因通常主要在供给侧。以“能耗双控”、“碳中和”为背景,国内出现煤炭、化工原料等供应减少、“供电荒”等现象,本轮行情仍主要系政策对供给端的扰动。展望后市,经济转型期宏观经济仍具下行压力,供给端亦不排除“能耗双控”及“碳中和”背景下直接限产或者重演2021年逻辑,总体供需两弱为主旋律。

二、盐化工样本企业财务分析

本报告选取SW行业分类下到18家公司作为样本企业进行分析,详见附录。

预计随着盐化工主要产品价格中枢下移,2022年样本企业盈利将有所下降,但仍将维持一定利润水平

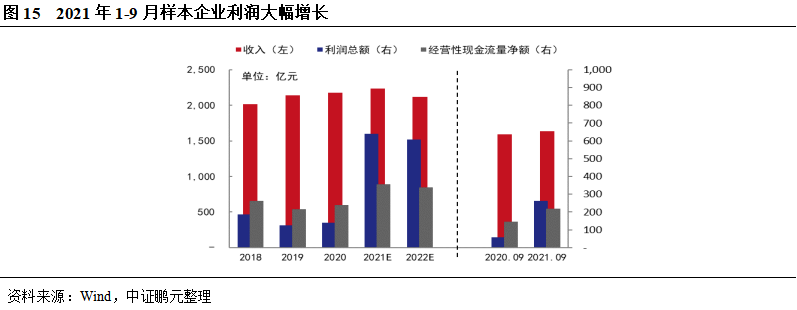

2021年盐化工主要产品价格上涨,样本企业盈利明显改善。2021年1-9月样本企业实现营业收入1,636.86亿元,同比增长2.69%;实现利润总额262.28亿元,同比大幅增长353.71%。盐化工主要产品价格上涨使得企业利润大幅增长,但原材料供应趋紧以及“能耗双控”政策之下,产量未实现大幅增长,营业收入增长不多。盐化工下游应用多与房地产相关,房企风险事件频发影响之下,盐化工产品价格中枢或有下行压力,中证鹏元预计2022年样本企业盈利将有所下降,但仍将维持一定利润水平。

预计随着盐化工主要产品价格中枢下移,2022年样本经营性现金净流入将有所下降

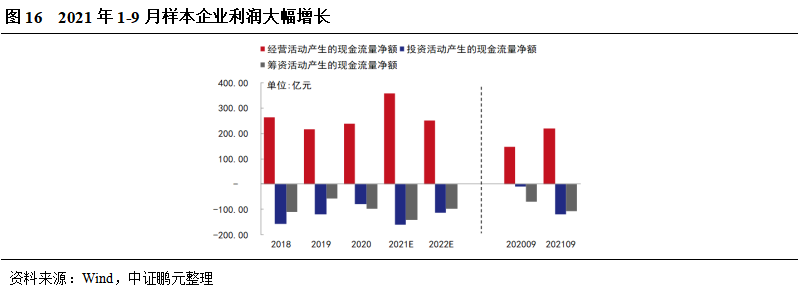

由于盈利情况较好,样本企业经营性现金流大幅改善。2021年1-9月样本企业实现经营活动现金流净额合计218.32亿元,同比大幅增长49.63%。行业盈利情况好转促使企业投资新产能,投资活动现金流出增加;同时偿还债务,筹资活动现金流出增加。后续盐化工主要产品价格中枢有下行趋势,预计样本企业经营性现金净流入减少,同时投资活动和融资活动现金仍净流出。

预计随着行业盈利持续,2022年样本企业负债率或将延续缓慢下降趋势

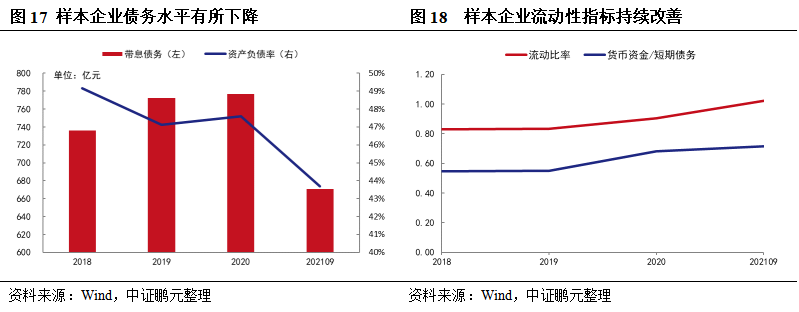

盐化工作为基础产业,样本企业负债水平不高,且近年有下降趋势。由于2021年整体盈利情况较好,样本企业资产负债率有较明显下降。截至2021年9月末,样本企业平均负债率为43.68%,较2020年末下降3.91%。样本企业之间负债水平差异较大。以2021年9月末数据为例,18家样本企业中,资产负债率低于30%的有5家,其中两家低于20%,主要为小规模企业,主要依靠自有资金运营。资产负债率高于50%仅2家,均系行业龙头企业,融资需求较大,融资能力较强。近年样本企业流动比率持续改善,截至2021年9月末略超过1,表现较好。近年样本企业货币资金/短期债务随亦持续上升,但未超过75%。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~