-

连接人,信息和资产

私募基金及合伙企业税收详解及税务筹划系列

作者:夏旭

来源:西政资本

一.合伙企业基本介绍

1、合伙企业的优势

法律层面:

①控制权:GP以1%甚至更少的比例就能控制企业,一切尽在合伙协议的约定。而有限公司的万科,在宝万之争,干得再好也挡不住野蛮人入侵。

②分红:GP管理人除了收取2%管理费外,还可以拿投资收益20%的分红(业绩表现)。如褚时健,干了一辈子工作,以几十万元的贪污入狱。

③员工激励:企业管理层用别人的钱投资完成自已的使命,不需要激励,而董大姐,纵使声厮力揭,国资委说下就下。

百度:李彦宏,15.7%股权,A、B股制1:10。

阿里巴巴:马云 ,8.7%股权,28个合伙人指定大部分董事会人选。

腾迅,马化腾,10.92%,MIH委托投票。

京东:刘强东 , 18.8%,委托投票(上市前),A、B股制(上市后1:20)

项目 | 有限合伙 | 有限公司 | 股份有限公司 |

出资人责任 | GP无限责任,LP有限责任 | 有限责任 | 有限责任 |

股东人数 | 2~50人 | 2~50人 | 2人以上,非上市200人以下,上市无限制 |

信用基础 | 普通:人合,有限:人合+资合 | 人合+资合 | 资合 |

股权(份额)流转 | GP有严格限制,LP无特别限制 | 对外转让受限,原股东有优先受让权 | 原则上不受限制 |

内部最高规定 | 合伙人协议 | 公司章程 | 公司章程 |

法律规定 | 《合伙企业法》 | 《公司法》 | 《公司法》 |

出资限制 | GP可用劳务出资 | 货币、实物、知识产权出资 | 货币、实物、知识产权出资 |

决策机构 | 合伙人会议、投资决策委员会等 | 三会一层 | 三会一层 |

所得税 | 先分后税,合伙企业不交所得税,按合伙人身份缴所得税 | 企业所得税、个人所得税 | 企业所得税、个人所得税 |

分红 | 可同股不同权,按约定分配 | 可同股不同权,按约定分配 | 同股同权 |

2、合伙企业的法定类型

普通合伙企业:由普通合伙人组成,合伙人对合伙企业债务承担无限连带责任。

有限合伙企业:由普通合伙人和有限合伙人组成,普通合伙人对合伙企业债务承担无限连带责任,有限合伙人以其认缴的出资额为限对合伙企业债务承担责任。

特殊的普通合伙企业:采用合伙制的以专业知识和专门技能为客户提供有偿服务的专业服务机构。如律师事务所、会计师事务所、医生诊所等组织。

1997年合伙企业法在全国人大通过,但没有大行其道,2006年合伙企业法修订后,投资界最惯常使用的架构就是合伙企业。

二.私募股权基金的分类及各层面税收

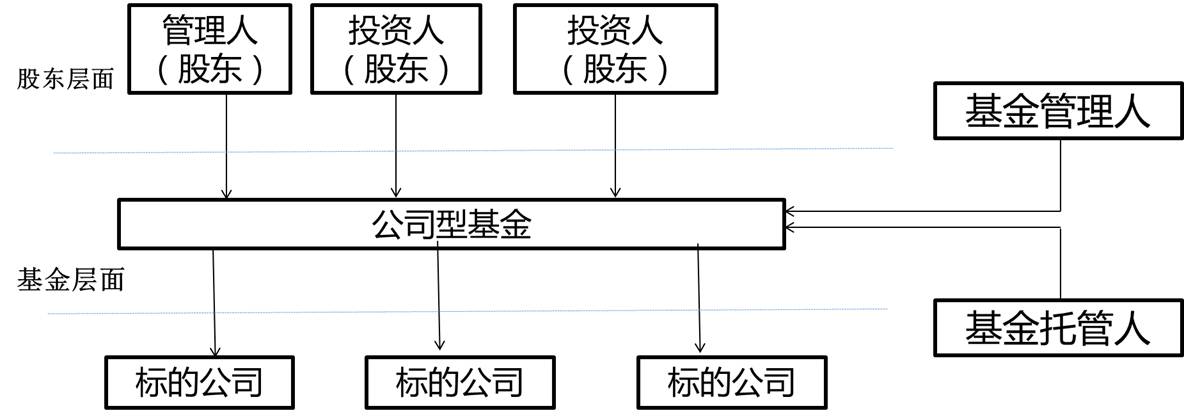

①.公司型

将私募股权投资基金设立为有限责任公司或股份有限公司,基金投资者即为基金公司的股东,公司成立后,对外以股权投资的形式投资于非上市企业,取得投资收益后按基金公司《公司章程》的约定或出资比例进行股息、红利的分配。

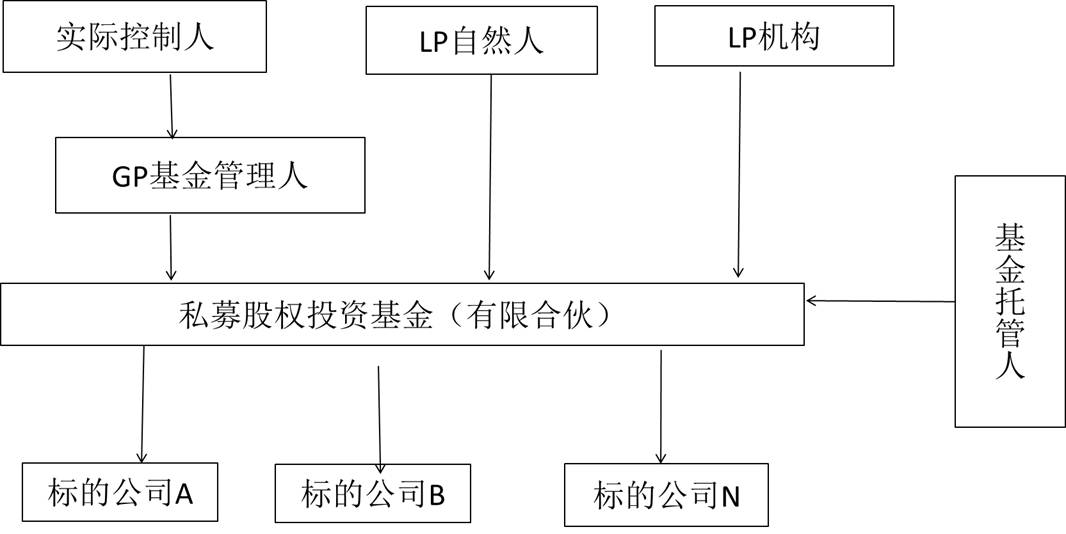

②.合伙型

GP与其他投资人LP共同成立有限合伙型私募股权投资基金,再以该有限合伙对外进行股权投资,取得投资收益后按《合伙协议》约定的比例在GP与各LP之间进行利润分配。

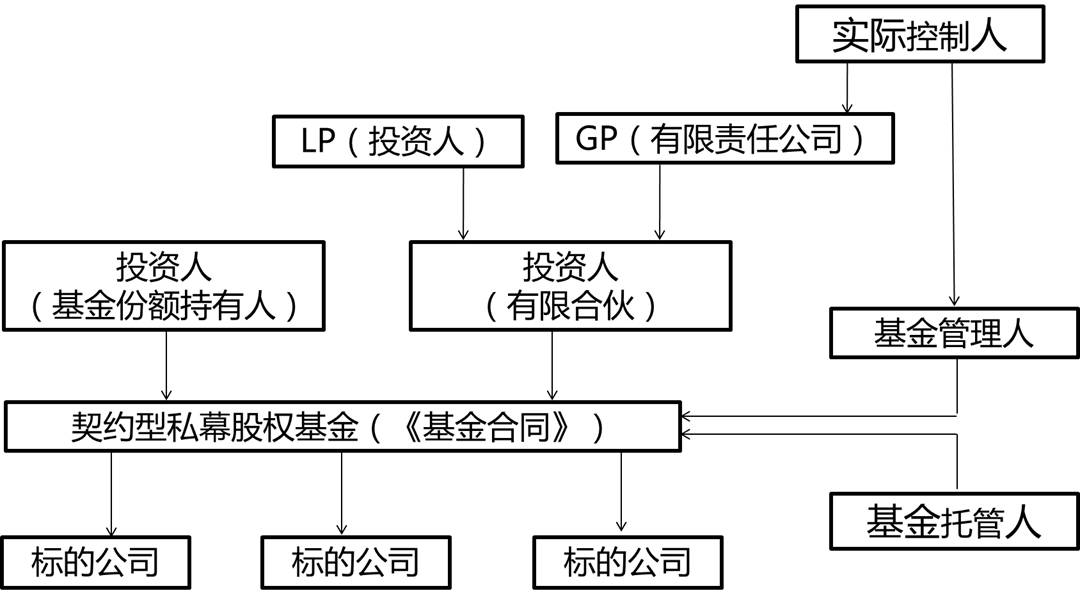

③.契约型

不设立一个单独的法律主体对外投资,而是通过信托计划或是基金合同等契约形式募集资金,单独核算并对外投资。取得投资收益后,以基金投资人、基金管理人、基金托管人按《基金合同》进行分配。

公司型私募股权基金

没有GP,LP,只有大股东,小股东。

基金层面:

收益内容 | 税收内容 |

股息、红利 | 居民企业之间税后利润分配免所得税 |

利息 | 征收6%的增值税 按所得征收25%的企业所得税 |

非上市股权转让所得 | 征收25%的企业所得税 |

股票转让所得 | 按差价征收6%增值税; 按所得征收25%企业所得税 |

税收减免 | 投资于未上市的中小高新技术企业2年以上的,可以按照其投资额的70%抵扣应纳税所得额 |

管理人(股东)层面:

收益内容 | 组织形式 | ||

公司 | 合伙 | 个人 | |

管理费等收入 | 6%的增值税; 25%的企业所得税 | 6%的增值税; 免征企业所得税,先分后税 | - |

股息、红利分配 | 居民企业税后利润分配免所得税 | 免征企业所得税,先分后税 | 20%的个人所得税 |

投资转让 | 转让股权交25%税 | 先分后税 | 20%的个人所得税 |

有限合伙型私募股权基金

基金层面税收:

收益内容 | 税收内容 |

股息、红利 | 不纳入合伙企业经营所得,直接先分后税 |

股票买卖 利息 | 按买卖让差价征收6%增值税,利息按贷款服务6%增值税 |

其他所得 | 免征企业所得税,先分后税 |

合伙人(GP、LP)层面的税收:

收益内容 | 组织形式 | ||

公司 | 合伙 | 个人 | |

管理费等收入 | 6%的增值税; 25%的企业所得税 | 6%的增值税; 免征企业所得税,先分后税 | 较少见,如有5%~35% |

投资分成 | 25%的企业所得税 | 免征企业所得税,先分后税 | GP:5%~35%(一般GP出资会作小额处理,其他做成劣后级LP,以规避高额税点);LP:20% |

契约型私募股权基金

基金托管人、投资顾问及其他投资机构:

收益内容 | 税收内容 |

托管费、顾问费收入 | 按托管费收入6%增值税 |

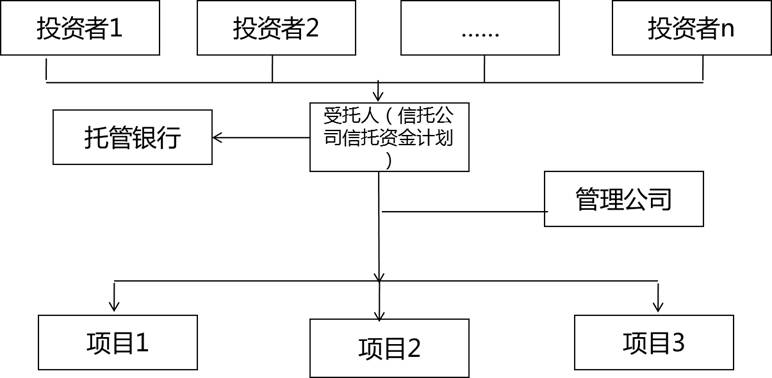

信托制基金的组织结构图

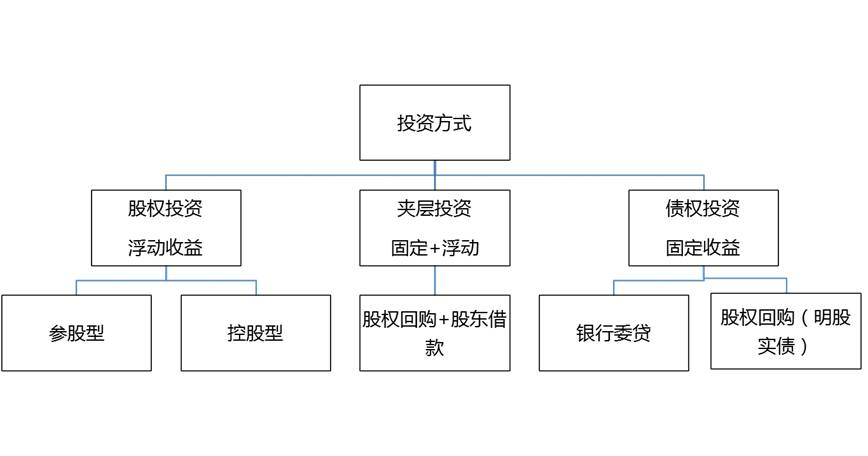

基于投资人偏好设定的投资方式

合伙企业先分后税,先合伙人分别纳税

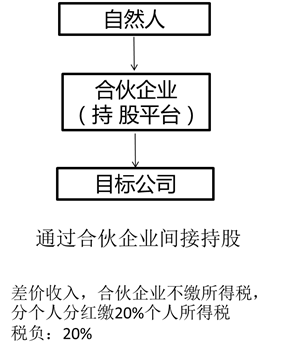

2007年《合伙企业法》修订

“合伙企业的生产经营所得和其他所得,按照国家税收有关规定,由合伙人分别缴纳所得税。

《关于合伙企业合伙人所得税问题的通知》财税[2008]159号

二、合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。

三、合伙企业生产经营所得和其他所得采取“先分后税”的原则。

财税[2000]91号《关于个人独资企业和合伙企业投资者征收个人所得税的法规》

第五条:

合伙企业的投资者按照合伙企业的全部生产经营所得和合伙协议约定的分配比例确定应纳税所得额,合伙协议没有约定分配比例的,以全部生产经营所得和合伙人数量平均计算每个投资者的应纳税所得额。

前款所称生产经营所得,包括企业分配给投资者个人的所得和企业当年留存的所得(利润)。

第二十条:投资者应向企业实际经营管理所在地主管税务机关申报缴纳个人所得税。投资者从合伙企业取得的生产经营所得,由合伙企业向企业实际经营管理所在地主管税务机关申报缴纳投资者应纳的个人所得税,并将个人所得税申报表抄送投资者。

对自然人投资者,缴纳个人所得税

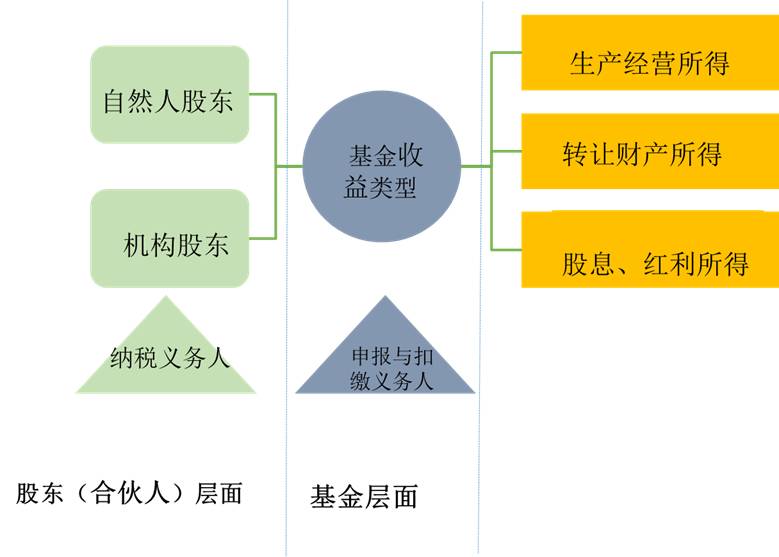

根据《个人所得税法》及实施条例,如果投资于公司型私募基金,则属于一般的自然人投资者,按“财产转让所得”或“利息、股息、红利所得”纳税,税率为20%。

合伙企业对外投资分回的利息、股息、分利所得不并入合伙企业经营所得

《国家税务总局<关于个人独资企业和合伙企业投资者征收个人所得税的规定>执行口径的通知》(国税函)【2001】84号文件 第二条、个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

三.案例解析

西政创投(有限合伙)由西政资本管理有限公司(普通合伙人,GP )、其他法人和自然人(有限合伙人LP)投资设立的合伙企业,合伙人设定投资期限为3年,投资期内不分配,投资期满后一次分配清算。

(1)投资对象:

合伙企业目的是对高成长型企业投资以获取资本增值收益。

(2)经营业务:

收入:对拟上市公司进行股权投资;在项目退出后获得投资收益。

支出:主要有GP管理报酬、托管费用、财务审计费、律师费、诉讼费、会议费、工商费用、股权交易费用等等。

(3)股权结构:

属性 | 合伙人 | 出资金额 (万元) | 出资比例 |

GP | 西政资本 | 50.00 | 1% |

LP | 甲公司 | 1,000.00 | 20% |

乙公司 | 750.00 | 15% | |

丙公司 | 500.00 | 10% | |

赵某 | 1,100.00 | 22% | |

钱某 | 1,100.00 | 22% | |

孙某 | 500.00 | 10% | |

合计 | 5,000.00 | 100% |

(4)收益分配:

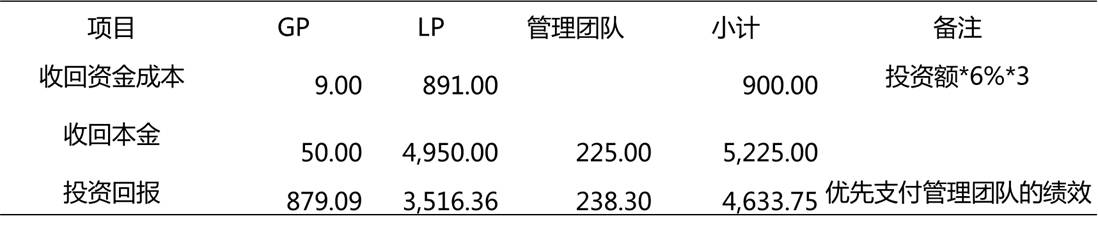

A. 利润分配顺序:在基金收益中优先支付合伙人资金成本,依未返还出资额按年6%计算;返还合伙人出资;剩余资金20%分配给GP,80%按出资比例分配给全体合伙人。亏损由全体合伙人按出资比例分担。

B. 管理人按资产管理规模按年向合伙企业收取2%管理费。

C. GP管理团队激励:按项目投资总额的5%进行配比投资,作为项目投资风险准备金。项目退出时项目收益小于零,风险准备金弥补项目损失,有剩余的退还配比投资人;项目收益大于零,配比投资人收回本金并享有年均收益率对应的收益;项目年均收益率超过15%的,配比投资人另获奖励。

(5)投资:

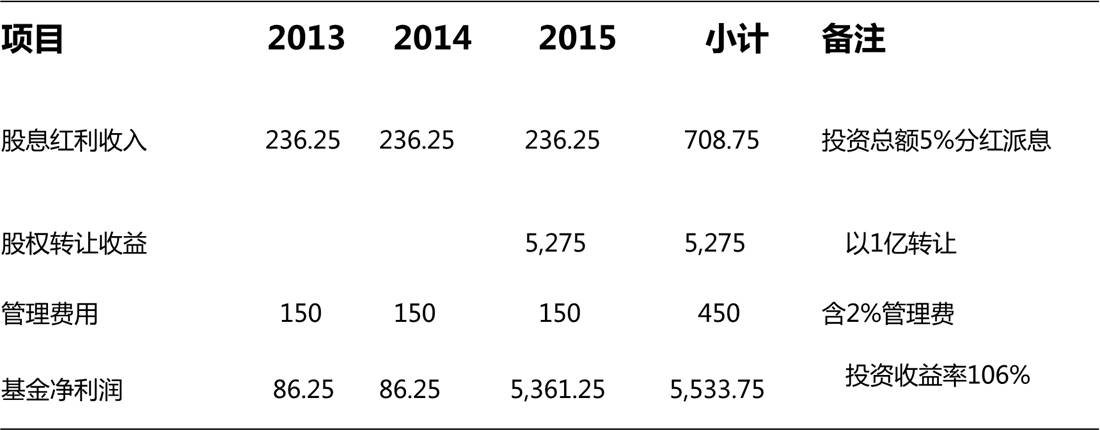

2013年初,西政创投投资甲项目4725万元,其中基金投入4500万元,GP管理团队以风险准备金形式配比投资225万元,该项目每年固定分红为投资额的6%,西政创投每年日常管理用150万元,含向基金管理人支付管理费,2015年末西政创投以1亿元转让该项目实现盈利退出。

基金简易利润表:

基金资金与利润分配:

纳税申纳:

会计分录:

(1)资金募集时

借:银行存款 5,225

贷:实收合伙人资本 5,000

贷:其他应付款 225

(2)对外股权投资(一般情况下,私募股权投资基金对标的公司的投资不具有控制,因此通常按“可供出售金融资产”科目核算。)

借:可供出售金融资产 4,725

贷:银行存款 4,725

(3)支付基金管理费、托管费、日常费用时

借:管理费用 150( × 3)

贷:银行存款 150(× 3)

(4)标的公司分红

借:应收股利 236.25( × 3)

贷:投资收益 236.25 (× 3)

借:银行存款 236.25

贷:应收股利 236.25

(5)转让标的公司股权

借:银行存款 10000

贷:可供出售金融资产—成本 4725

贷:投资收益 5275

(6)基金分配

借:本期利润 5,533.75

贷:利润分配 5,533.75

借:利润分配 5,533.75

贷:应付利润 5,533.75

借:应付利润 5,533.75

贷:银行存款 5,533.75

四.明股实债问题

营改增2016 36号文: 以货币资金投资收取的固定利润或者保底利润,按照贷款服务缴纳增值税。

税总函〔2015〕300号:

《国家税务总局关于中国人寿保险(集团)公司等发起设立北京国开国寿城镇发展投资企业相关涉税事宜的通知》

中国人寿与国开东方城镇发展投资有限公司、国开东方(北京)企业管理有限公司共同出资(均为货币出资)设立北京国开国寿城镇发展投资企业(合伙企业)。根据投资合伙协议(以下简称“协议”)约定,在每个利润分配年度内按照实缴出资额,在预期年度投资收益率税前8%的范围内,中国人寿就合伙企业的分配收益享有优先分配权;每个利润分配年度从合伙企业获得的投资收益低于按其实缴出资额与预期年度投资收益率税前8%计算金额的,中国人寿有权选择退出;在最后一个利润分配年度,中国人寿在实际出资额加上预期年度投资收益率税前8%计算金额之和范围内,就合伙企业的收益和清算剩余财产享有优先分配权。

财政部、国家税务总局《关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)规定,合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税。中国人寿作为法人合伙人,从合伙企业分回的税前收益应计入所得缴纳企业所得税。

《国家税务总局关于印发〈营业税税目注释〉(试行稿)的通知》(国税发〔1993〕149号) 以及《国家税务总局关于印发〈金融保险业营业税申报管理办法〉的通知》(国税发〔2002〕9号)规定,以货币资金投资但收取固定利润或保底利润的行为属于贷款业务,应当缴纳营业税。中国人寿按协议从合伙企业取得的收益,应按照“金融保险业”税目照章缴纳营业税。

关于合伙企业借款利息的税务处理:

根据协议,合伙企业以股东借款方式,投资于国都项目公司,借款利率为8%,利息按年收取。

《中华人民共和国营业税暂行条例》第一条规定,在中华人民共和国境内提供本条例规定的劳务、转让无形资产或者销售不动产的单位和个人,为营业税的纳税人,应当依照本条例缴纳营业税。

《中华人民共和国营业税暂行条例实施细则》第二条明确,条例第一条所称条例规定的劳务是指属于交通运输业、建筑业、金融保险业、邮电通信业、文化体育业、娱乐业、服务业税目征收范围的劳务。

《国家税务总局关于印发〈营业税问题解答(之一)〉的通知》(国税函发〔1995〕156号)规定,不论金融机构还是其他单位,只要是发生将资金贷与他人使用的行为,均应视为发生贷款行为,按“金融保险业”税目征收营业税。

综上,合伙企业向国都项目公司提供借款取得的利息,应按照“金融保险业”税目照章缴纳营业税。

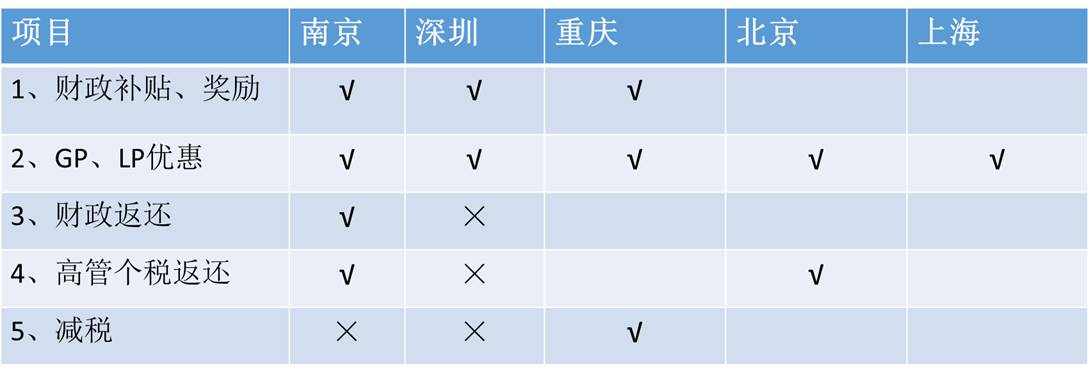

五.全国各地私募股权基金的优惠政策

详细的优惠政策敬请关注系列(二)《全国各地私募基金税收优惠政策大全及适用解析》。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!