-

连接人,信息和资产

做不动产租赁经营的企业,基本上都会非常关注自身的出租率。因为每家租户的剩余租期各不相同,只有通过平均值才能反映项目的整体状况

作者:章睿荣

来源:江湖人称Ray神(ID:Ray_PropertyTech)

做不动产租赁经营的企业,基本上都会非常关注自身的出租率。然而,不得不提醒大家的是:租金收入本质上是空间和时间共同产生的价值。我们能收取租金,是因为租户在一定的时间内按照一定的租金水平使用了我们的空间。因此,只关注空间的使用情况而忽略了时间,是无法保障资产收益的最大化的。要想对时间进行衡量,就要回到我们今天所说的租期的话题上了。

从租约到期提醒说起

通常情况下,我们会通过租约锁定了租户的一段承租时间,以保障项目产生可预期的现金流。而随着时间的推进,这一承租时间也随之一点点地减少,直至租户退租——这就是所谓的剩余租期。

做租赁的同事都知道,无论是续约还是新招商往往都是需要一定时间的,除非是客户排队想进来的项目,否则从寻找到客户到洽谈价格再到签约入驻,都需要花费不少工夫。所以,如果不提前进行准备,就很可能就会产生空置。

要想保障现金流的持续稳定,我们就需要在剩余租期减少到一个与招商时间相匹配的临界天数之前开展续约或进行新客户的储备。比如写字楼,往往就需要提前90-180天来做这件事情。这个临界天数,也就是许多楼宇在管理系统里通常设置的即将到期提醒天数。

图1: 管理系统中的租约到期提醒

租约到期提醒可以说是目前最被广泛使用的一种租期管理的手段。虽然说这某种程度上是得益于楼宇管理者们的“健忘症”,但它也的确是反映了租期这件事情在楼宇管理过程中还是存在很强的必要性的。

然而,我们需要思考的是:等待租约快到临界时间再去关注它,是否会有些被动了呢?毕竟,到期提醒这种见招拆招的方式更适合单点作战,而当同时出现多个到期租约的时候,楼宇管理者所面临的压力可能是截然不同的。并且,当下外部环境的变化越来越大,如果未来某个时间点面临大量新增供应入市的竞争,这种固化的到期提醒方式也未必能够适用。

租约到期分布

一个运营中的楼宇,其租赁收益往往依托于一定的租户组合。因为每家租户的起租时间不同,合同期也可能会有差异,再加上后续的租期变更或是续约等因素的影响,于是楼宇里租户的剩余租期就会呈现出长短不一的结构。

楼宇管理者为了平衡好续约和招商的工作压力,往往还需要尽可能地将租户的剩余租期错开。因为一旦大批租户集中到期,对写字楼维持稳定出租率的风险是很大的。而这一衡量剩余租期分散程度的方法,就是租约到期分布(Lease Expiry Profile %)了。

确切地说,租约到期分布其实不能算是一项指标,而是一组统计数据。它用于分析在未来不同时间区间到期的合约对整体项目造成的影响程度,以评价项目经营持续性的风险。

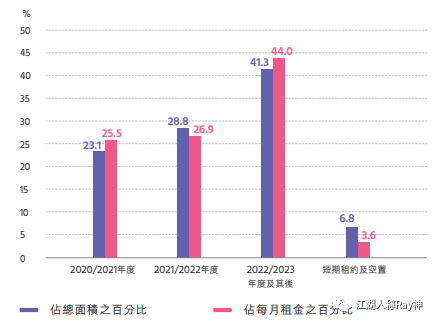

通常租约到期分布会体现为未来某些时间区间里到期租约的影响占比,比如:1年内、1-2年、2-3年、3-4年、4-5年、5年以上,或者是:30天内、30-90天、90-180天、180天以上等等。一般会根据使用场景不同选择不同的时间颗粒度。

图2: 某REITs的租约到期分布统计

到期租约对项目造成的影响包含了面积和租金两个层面,因此租约到期分布的统计通常也就会基于这两种口径。即:∑ 某一时间段到期租约的租赁面积 / 项目可租赁面积 或 ∑ 某一时间段到期租约的当前租金 / 项目租金总收入。从面积的角度,主要评估未来某个期间潜在的空置风险有多高;从租金的角度,主要评估相应期间收入稳定性的风险有多大。

加权平均剩余租期

租约到期分布虽然反映了项目经营的持续性风险,但毕竟是从多个分离的时间段去进行评估的,无法以一个数值直接体现当下项目整体的风险情况。要想量化评价项目整体上的租赁收益稳定性,就需要通过加权平均剩余租期来衡量了。

加权平均剩余租期(WALE),顾名思义就是把每家租户的剩余租期进行加权累加所得到的结果。因为每家租户的剩余租期各不相同,只有通过平均值才能反映项目的整体状况,而采取加权平均会比算术平均更加科学。

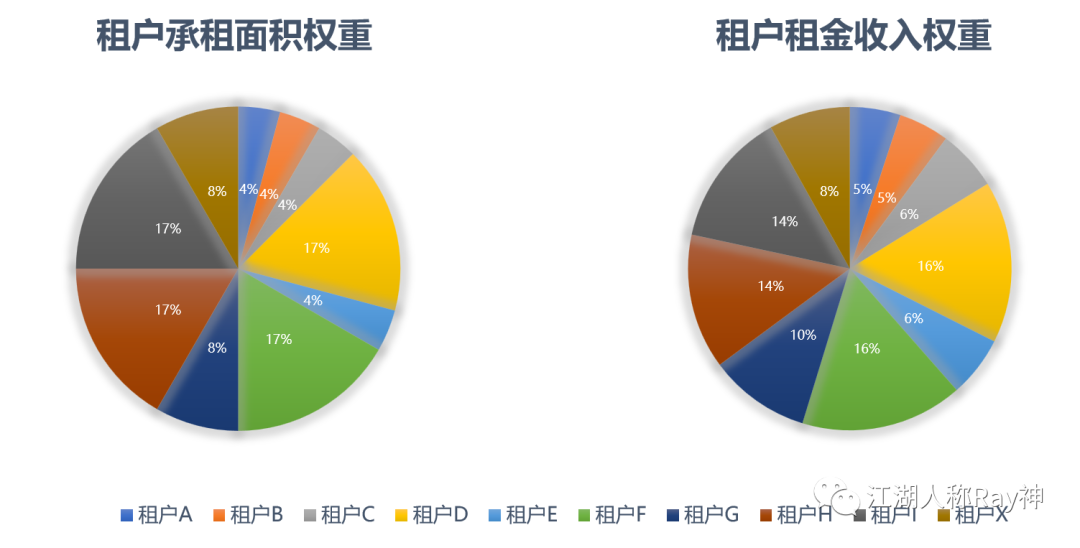

由于加权平均剩余租期衡量的是项目整体租赁收益的稳定性,因此它所使用的权重,就必须是可用于评价租户对整体收益影响程度的指标。这方面的指标通常来说同样也就是面积和租金收入了——基于面积,是因为不同租户的承租面积不同,对楼宇未来的出租情况影响程度不同;基于租金收入,是因为租户承租单价存在差异,承租面积不能完全代表租户对楼宇租赁收益的影响程度,租金收入才是更完整的体现。

图3: 楼宇的租户影响权重

因此,加权平均剩余租期一般有两种口径,即:按面积的加权平均剩余租期和按租金的加权平均剩余租期。具体算法就是基于前面说到的每个租户的面积占比或租金收入占比进行加权累加。即:按面积的加权平均剩余租期(WALE by NLA) =∑(租约剩余天数 x 租赁面积) / 项目可租赁面积,或 按租金的加权平均剩余租期(WALE by GRI) =∑(租约剩余天数 x 租约当前租金) / 项目租金总收入。

看似多数租户剩余租期还很长的楼宇,可能由于即将到期租户的面积或租金占比较大,加权平均剩余租期偏短的风险就凸显出来了。此外,两种口径的加权平均剩余租期计算的结果存在差异,意味着承租稳定性的风险程度与租金稳定性的风险程度略有差异。

当然,加权平均剩余租期也不一定是越长越好,因为稳定的另一层涵义则是调整难度大。租期长短,本身就是一个稳定性与灵活性如何取舍的话题。

关于空置期的问题

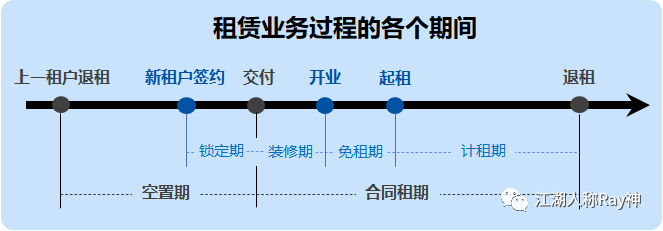

租期的反面是空置期,一个房间的可用时间其实就是由租期与空置期组成。当然,一个房间从结束空置到起租中间还要经历签约、交付、装修等过程,因此还可以细分出锁定期、装修期、免租期和计租期。考虑到这些都是租约的代价,所以关注的重点往往落到了没有租约的空置期上。

图4: 租赁空间的时间划分

很多企业往往只关注空置面积而忽略了空置期的影响。其实,即便是同样的空置面积,空置时间长与空置时间短对租金收益所造成的影响肯定是不同的。

为了衡量时间的影响,有些企业会引入一个计租率的概念,即:计租率=某一期间的计租天数 / 期间总天数。如果从整个项目去衡量这项指标,那就采用面积进行加权平均。从我个人的角度,其实并不太建议使用这个指标,因为它的衡量往往不是那么直观。之前有人会问计租率多少是合格的,100%吗?你基本是做不到的;那90%呢?大家脑里恐怕对这个数字也没什么概念。

但我要是换句话告诉你:你的房子一年有36.5天是空置的,那我想你心里基本就有数了。因为空置期相对来讲是容易对标的——如果招商团队提前做好了客户储备,空置期就只能是租户替换的必要衔接时间;即便是最极端情况下的空房招商,空置期也不应高于所在市场通常的招商时间。

因此,相比较而言,空置期会更加直观。如果要衡量整个项目的空置问题,我们一样可以采取按面积加权平均的方式,即:平均空置期=∑(房间空置天数 x 房间可租赁面积) / 总空置面积。如果平均空置期高于合理的租户交替时间,那项目的运营水平肯定是还存在改善空间的。

无论是对租约到期的分析跟踪,还是对空置期的风险管控,都是维持楼宇租赁收益稳定性和可持续性的重要方法。资产管理者可以在此基础上,根据业主目标来合理优化自身项目的租期结构,进而提升项目的收益能力和抗风险能力。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!