-

连接人,信息和资产

大厦将倾

作者:裕道人

来源:资管裕道人(ID:lwwjy1991)

自上次帝都之行之后,很多人的至今还心有余悸。回顾那份书信,至今难以忘记。可以说,这一次对于很多投资人的打击是致命性的;可是万万没有想到,本周的消息可以是五雷轰顶。

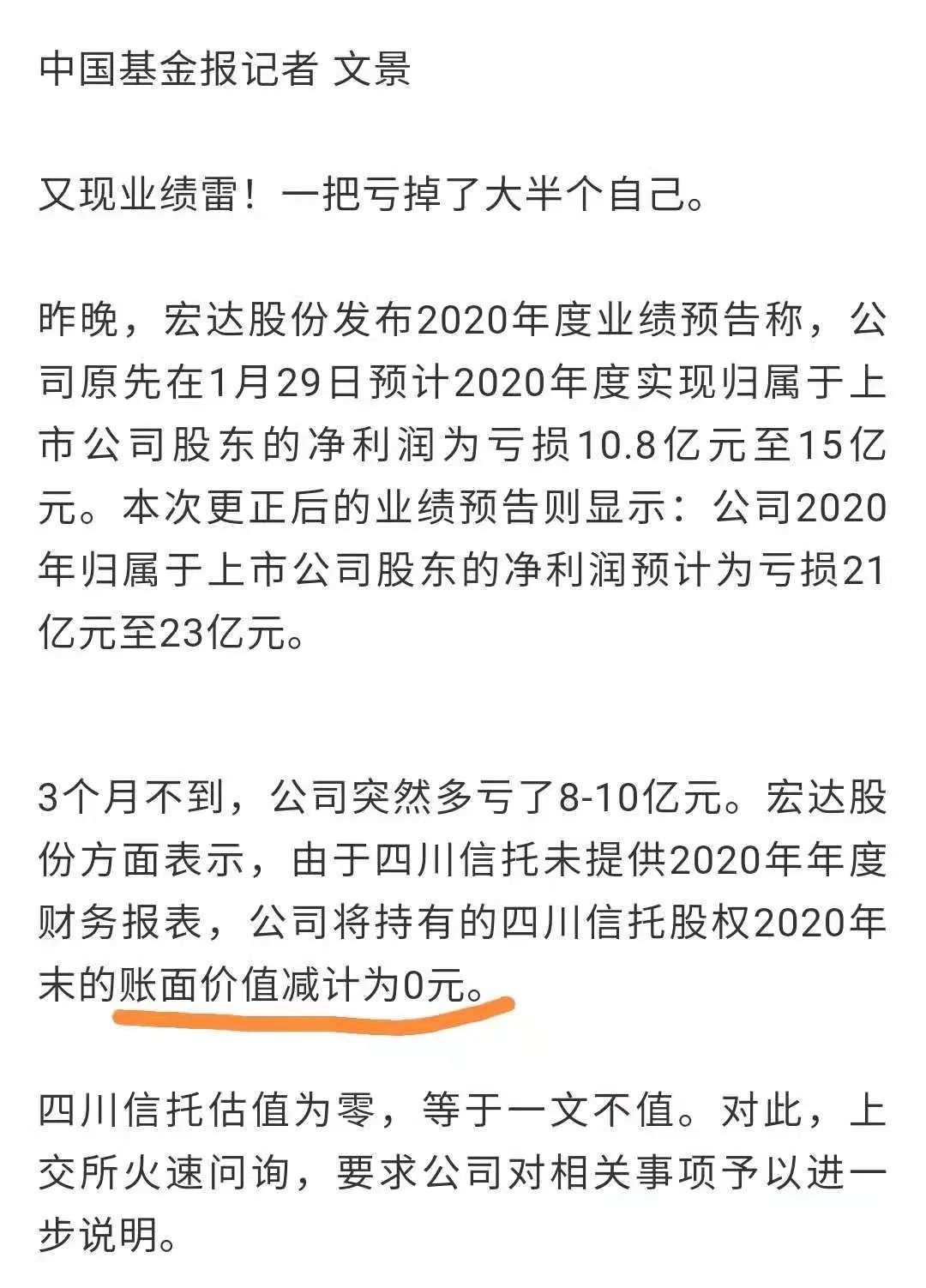

原因何在?原来是宏达将持有的四川信托股权的账面价值减计为0元。

关于宏达股份亏损的原因,已经说得很清楚了。

但是比起宏达,更为让人关注的就是其对四川信托的操作。一下子把账面价值减计为0 ,宏达方面给出的理由是四川信托未提供2020年年度财务报表。这就很扯淡了,四川信托内部什么样子;宏达方面最清楚不过的。在没有公布报表之前,就把信托股权减计为0,背后的信号非常危险。

四川信托估值为0,等于也就是一文不值。

这样的行为很赤裸裸了,既然是这样的话。那么四川信托的接盘方是很难找到人的,按照业内分析,只有先进行债务重组,比如TOT资产如何处置;才能进行进一步的观察。

记得去年有投资人发图问我,四川信托的三种命运:战略重组、破产重组和破产清算。但是还抱着能够战略重组的希望,结果现在来看,好家伙。破产清算不是小概率事件,整个事情不甚乐观。

据说市场上,已经有四川TOT产品进行的份额转让,最低已经到了3折。那其实已经跟P2P无异了,如果折扣再低一点,可能就连P2P都不如了。

那投资人怎么办?不知道,要么继续抗争,不放弃希望;要么成为四川信托的股东,走清算重组的路线。可以肯定的是,无论哪一条,都非常艰难。

可惜了这块牌子啊。

在天眼关于四川信托的官方介绍中,这样一段话让人印象深刻:四川信托有限公司(英文名称:SichuanTrustCo.,Ltd.)是在四川省信托投资公司、四川省建设信托投资公司历经十一年艰辛整顿、重组,最终采取剥离部分优质资产进行合并的基础上,引入战略投资者而设立的信托公司。

笔者不知道,但这一次宏达股份的操作确实太可怕......

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~