-

连接人,信息和资产

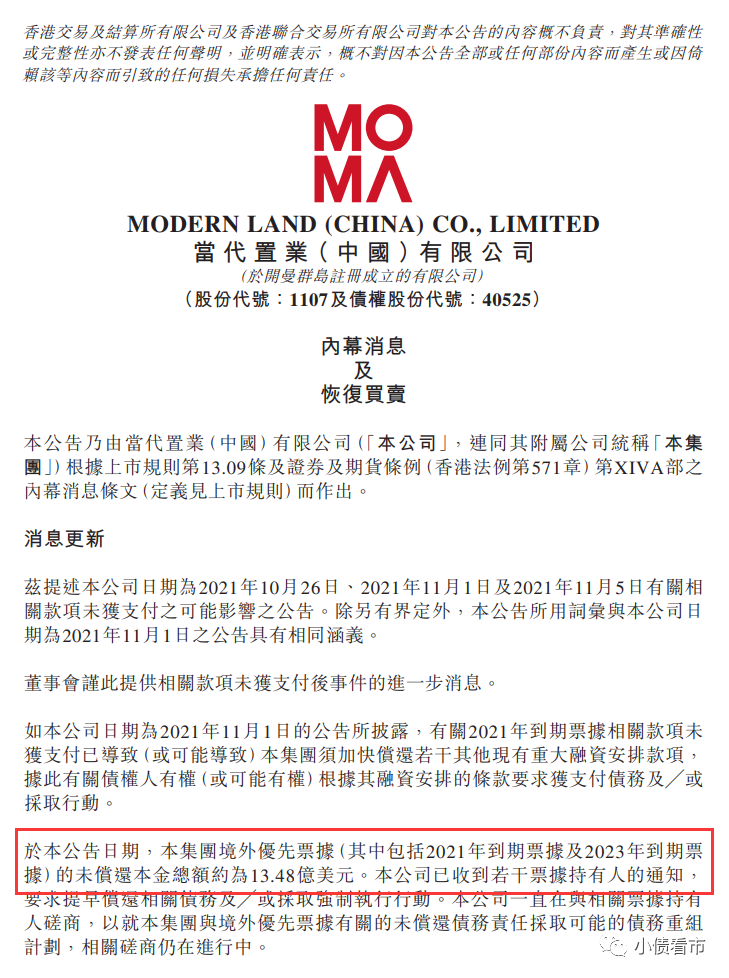

1月10日,当代置业公告称,其境外优先票据未偿还本金总额约为13.48亿美元。

作者:小债看市

来源:小债看市(ID:little-bond)

自债务危机爆发以来,当代置业虽一直通过各种方式自救,但其流动性问题仍未得到有效缓解。

1月10日,当代置业(01107.HK)公告称,其境外优先票据未偿还本金总额约为13.48亿美元。

当代置业公告

公告显示,当代置业已收到若干票据持有人通知,要求提早偿还相关债务或采取强制执行行动。

当代置业一直在与相关票据持有人磋商,以就集团与境外优先票据有关的未偿还债务责任采取可能的债务重组计划。

据悉,当代置业已委任财务顾问,以协助其持续评估集团的流动资金状况,并与财务顾问紧密合作,以制定顾及境内外利益相关者的整体规则。

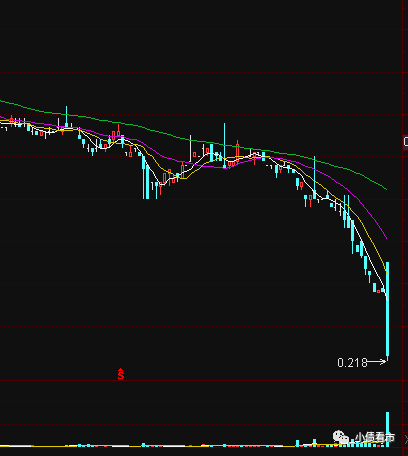

值得注意的是,1月10日当代置业股票复牌,其股价在开盘大幅高开后一路下探,收盘跌超40%,总市值仅剩6.4亿港元。

当代置业股价走势

去年10月25日,当代置业2.5亿美元债未能如期兑付,拉开债务违约序幕,自10月21日起其股票及债权证券于联交所暂停买卖。

《小债看市》统计,目前当代置业存续美元债4只,存续规模10.97亿美元,其中今年将有两只合计5亿美元债券到期。

存续美元债

值得注意的是,当代置业美元债的发行票息较高,平均票息超11%,融资成本高企。

2018年12月,当代置业曾发行一笔1.5亿美元优先票据,利率高达15.5%,创下国内甚至亚洲的房企发债之最,引得一片哗然质疑声不断。

去年下半年以来,当代置业美元债剧烈波动,多家国际评级机构将其家族企业评级下调,其信用资质持续恶化,再融资压力飙升。

据官网介绍,当代置业成立于2000年,总部位于北京,2013年在香港联合交易所上市。

当代置业具有一级房地产开发资质,自主研发运营十大绿色科技系统和五大扩展系统,打造中国绿色科技地产领域的标志性品牌——“MOMΛ”,当代MOMΛ项目曾荣获世界十大建筑奇迹之一。

当代置业官网

从股权结构看,当代置业的控股股东为极地控股,持股比例为65.38%,公司实际控制人为张雷。

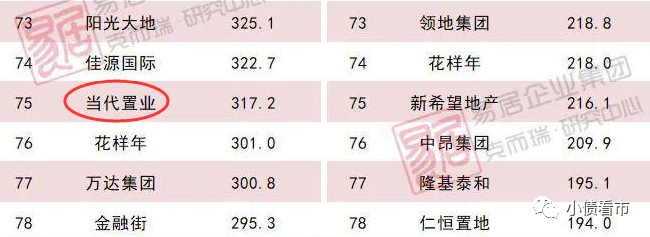

2021年,当代置业合约销售额约360.5亿元,同比下滑14.59%,未完成470亿元销售目标。

据克而瑞数据,去年当代置业以317.2亿操盘金额位居房企第75位;以313.1万平方米操盘面积排第52名,属于百强房企行列。

克而瑞数据

在土储方面,2021年上半年当代置业拿地毫不手软,其在西安、重庆、青岛、苏州、合肥和呼和浩特等地新获取了20个项目,新增计容建筑面积356.4万平方米。

截至期末,当代置业土地储备合计1676万平方米。

据半年报显示,2021年上半年当代置业实现营业收入95.43亿元,同比增长9.56%;实现净利润4.48亿元,同比增长12.56%。

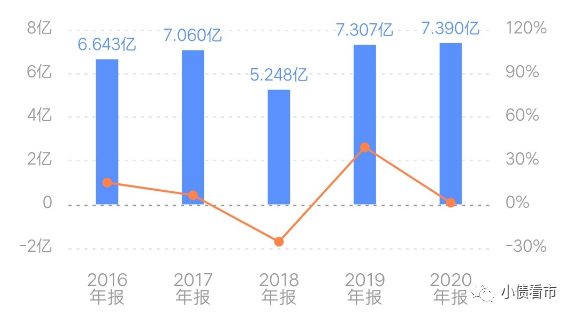

近年来,当代置业的盈利能力一般,自2020年起其毛利率、净利率开始走低,经营性现金流净额持续净流出。

盈利能力

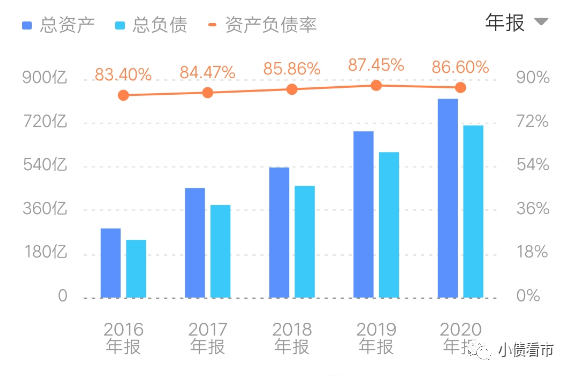

截至2021年6月末,当代置业总资产为984.36亿元,总负债862.6亿元,净资产121.8亿元,资产负债率87.6%。

近年来,当代置业财务杠杆高企,资产负债率一直维持高位,2017-2020年该指标分别为84.47%、85.86%、87.45%以及86.6%。

财务杠杆

从“三道红线”看,截至2021年6月末,当代置业剔除预收款后的资产负债率为83%,净负债率93%,非受限现金短债比1.46,踩中一道红线归为“黄档”。

《小债看市》分析债务结构发现,当代置业主要以流动负债为主,占总债务的77%。

截至2021年6月末,当代置业流动负债有661.8亿元,其中一年内到期的短期债务有93.47亿元。

相较于短债规模,当代置业流动性尚可,其账上现金及现金等价物有136.2亿元,可以覆盖短债,短期偿债压力可控。

除此之外,当代置业还有200.8亿非流动负债,主要为长期借款,其长期有息负债合计194.1亿元。

整体来看,当代置业刚性债务有287.57亿元,主要以长期有息负债为主,带息债务比为33%。

其中,当代置业银行及其他借款192.82亿元,优先票据85.34亿元及公司债券9.39亿元。

有息负债规模较大,当代置业的融资成本高企,2020年其加权平均融资成本为9.9%,与2019年持平。

2021年上半年,当代置业利息合计13.73亿元,扣除发展中的待售物业资本化金额为2.06亿元,对利润形成严重侵蚀。

在融资渠道方面,当代置业渠道较为狭窄,主要通过借款、发债和股权等渠道融资。

为应付债务危机,当代置业本打算将旗下物业公司出售给融创服务,但就在双方签署协议的最后一天,其临时推翻协议,不接受融创的“杀价”。

除此之外,当代置业还通过撤销派发中期股息、提供股东贷款等方式自救。

总得来看,当代置业盈利能力一般,财务杠杆高企,融资成本居高不下,在房地产行业下行周期中面临债务和融资双重压力。

毕业于西南政法大学的张雷,曾在体制内工作多年。

从1995年开始,张雷担任北京中际房地产开发有限公司总经理,开始涉足房地产开发项目。

2000年,张雷创办北京当代鸿运房地产,也就是当代集团的前身。随后经营开发了满庭芳园、当代城市家园、青云科技大厦、当代万国城等项目。

当代置业董事局主席张雷

两年后,当代集团在香港成立了盈港实业集团,专门来负责公司在海外融资事宜。

2008年,当代置业上报了A股上市计划,但随后A股房企上市被叫停。两年后当代置业转战H股,又过了三年才修成正果。

2013年,张雷敲响了港交所的上市钟声,当代置业登陆资本市场。

不过,在以销售额、土地规模以及高利润为衡量标准的香港资本市场,当代置业上市后股价表现不如人意,首日挂牌即跌穿招股价,一度大跌9%。

在张雷去德国的一次考察后,便钟情于绿色地产的开发,当代置业自此也成为一家有着绿色情怀的公司。

但随着中国金茂、朗诗集团等资金雄厚的房企加入绿色科技地产赛道,当代置业的竞争力引发疑问。

另外,由于张雷过度关注细节,使得当代置业在管理效率、成本控制方面明显不如其他房企,在房地产黄金十年错失了发展良机。

2017-2019年,当代置业合约销售额分别为221.86、321.57以及362.03亿元,其销售业绩增速较慢。

事实上,当代置业并非对规模没有追求。早在多年前张雷就曾立下“2005年要突破100亿元,2007年突破300亿元,2009年突破700亿元,2010年则要达到900亿元”的豪言壮志。

随后,当代置业不断加大投入力度,但在加大拿地力度的同时,其债务问题也随之凸显,债务危机一触即发。(作者微信:littlebond1)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!