-

连接人,信息和资产

2020年对于恒天集团来说是无比艰难的一年,60亿永续债到期,母公司所有者权益最后一块遮羞布也失去,靠着占用子公司的资金勉强还上。

作者:rating狗

来源:YY评级(ID:YYRating)

2020年对于恒天集团来说是无比艰难的一年,60亿永续债到期,母公司所有者权益最后一块遮羞布也失去,靠着占用子公司的资金勉强还上。

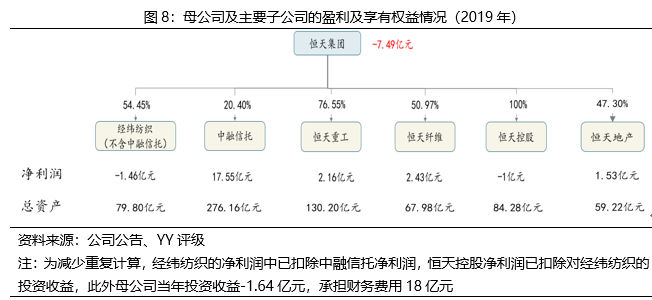

目前恒天旗下盈利性较强的资产仅有中融信托,但穿透后享有权益比例仅20%左右,盈利贡献有限,且这块资产和中植系纠缠过深,也易藏污纳垢,未来仍面临一定变数。此外,由于母公司层面长期大额亏损,目前已经到了所有者权益逼近清零的地步。

而下一步,债务是刚性的,而资产还有缩水的趋势。基本面坍塌下,仅较好的央企成色对银行授信形成一定支撑,但病情一直拖着必然会到积重难返的地步,下一步必须大刀阔斧地进行资产变现,如近期的恒天资管股权变更,或许还伴随其他应收款的回收。

一、历史沿革与股权架构

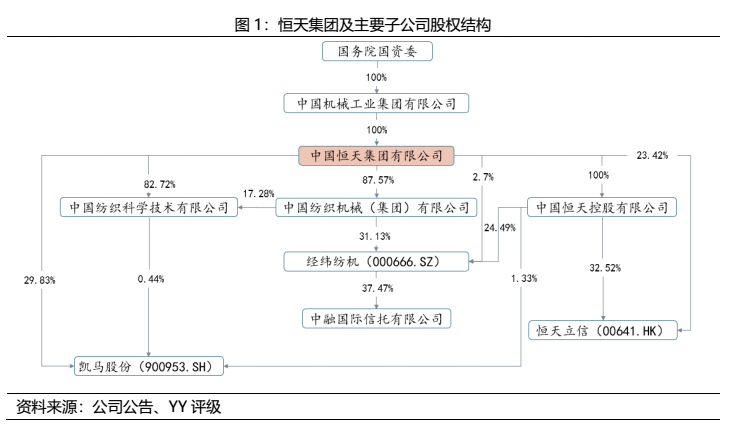

恒天集团为老牌央企,于1998年由原国家纺织工业部所属中国纺织机械(集团)有限公司、中国纺织工业对外经济技术合作公司、中国纺织机械和技术进出口有限公司等6家公司组建而成。2017年6月,恒天集团整体并入中国机械工业集团有限公司,不再由国资委直接监管,在央企层级上有所降级。

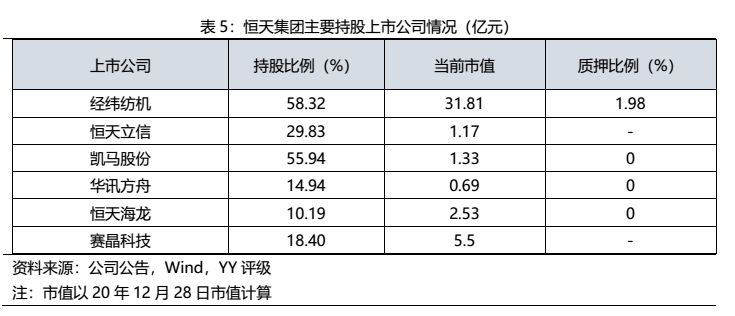

恒天集团属于控股型公司,旗下子公司众多,境内外控股上市公司3家,分别是A股上市公司经纬纺机(持股比例58.32%)、B股上市公司凯马股份(持股比例31.60%)和H股上市公司恒天立信(持股比例55.94%);参股上市公司华讯方舟(持股14.94%)、恒天海龙(持股10.19%)、赛晶科技(持股18.56%)。公司还是中融国际信托有限公司的大股东。除母公司外,经纬纺机和中融信托也作为发债主体独立发债。

二、经营业务:实体运营+金融控股

公司主要从事纺织机械、纺织贸易、重工及金融信托四大板块业务,另有新纤维材料和房地产板块对营收形成补充。2019年,公司实现营业收入429.9亿元,同比下滑6.6%,20年前三季度实现营业收入298.4亿元,同比下滑5.4%。

纺织贸易营收占比高,但毛利率很低,净利润表现为亏损状态,且存在回款风险。公司毛利润主要来自金融信托和纺织机械业务,分别占比61.17%、24.01%,详细情况参见图2。

2.1纺织机械板块

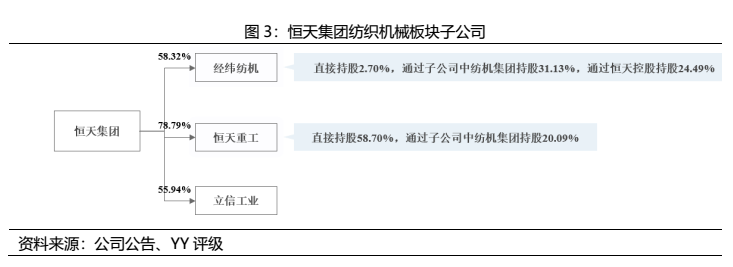

纺织机械是公司的传统核心板块,公司是我国唯一一家以纺织机械制造、纺织原料贸易为主营业务的大型央企,也是全球品种最全、规模最大的纺机企业,综合实力在国内排名第一,主要产品市场占有率高,但是受制于行业问题,属于衰落和夕阳阶段,需要警惕细分行业龙头的陷阱。该板块运营主体主要是经纬纺机、恒天重工和立信工业。目前知名的纺织机械品牌有“经纬纺机”、“恒天中国”、“AUTEFA”、“FEHRER”等。此外,公司近年通过恒天金石入股中银绒业,中银绒业作为羊绒行业龙头,业务端存在一定协同效应。

纺织机械行业兼具劳动密集和技术密集的特性,近些年来受到国际金融危机影响,我国纺织品出口出现严重下滑,纺织企业业务萎缩,资本性支出放缓,从而导致纺织机械行业整体下滑。目前国内纺织机械市场的竞争格局为,以中国恒天为代表的国有企业、以欧洲大公司为代表的外资企业和江浙地区的民营企业,公司相比之下拥有更优的成本、产品和渠道优势,但也存在人员冗余、技术和营销人员占比小的劣势。

2019年,在下游投资需求疲软行情下,公司纺织机械产销量大幅下滑,实现产量15,743台,销量16,308台,下滑了32.2%,产能利用率下滑至61.47%。2020年初以来,受新冠疫情全球蔓延的影响,纺机行业整体面临疫情导致的内外市场不足、销售渠道受阻以及原有订单取消等问题,预计产销量进一步下滑。该板块总体盈利能力较弱,经纬纺机除去并表的中融信托之后,净利润持续为负(2019年-5.4亿元,2018年-9.6亿元)。恒天立信和恒天重工盈利能力一般,2019年分别实现净利润1.5亿元、2.2亿元。

2.2 金融板块

金融板块是公司盈利最强的板块,主要包括控股的中融信托(持股37.47%)、恒天投资管理有限公司(间接持股100%),另外公司还参股恒天财富投资管理股份有限公司(持股20%)、北京市文化科技融资租赁股份有限公司(持股11.15%)、哈尔滨农村商业银行(持股9.9%)。恒天投资主要从事股票投资,规模很小,因此金融板块运作主体主要还是中融信托。

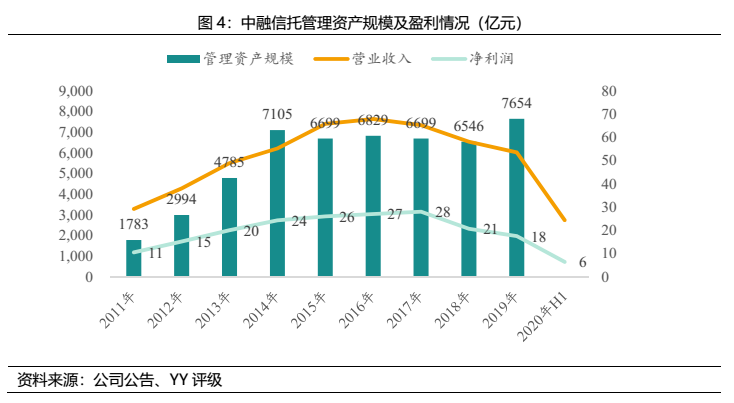

2010年,子公司经纬纺机收购了中植系旗下中融信托部分股权,从此纳入合并范围,形成“纺机+金融”双主业运营格局。中融信托也由此开启高速发展历程,成为行业黑马,曾一度与中信信托、平安信托并列三大巨头。但近两年来,公司的收入和利润皆发生了下滑,发展势头大不如前,用益金融信托研究院数据显示,参考信托公司主动管理能力、盈利能力、抗风险能力等多个维度进行分析,2019年度中融信托的综合实力已跌至行业第九。

2019年末,中融信托存续信托项目997个,受托信托资产规模为7,654.5亿元,在信托行业中排名第五,截至19年末已清算产品平均收益率7.79%。实现营业总收入51.7亿元,居行业第二,实现净利润17.55亿元,居行业第十一。截至19年末,中融信托总资产为 276.2亿元,资产负债率为 25.0%。

从行业投向来看,主要投向为实业和金融机构,至2019年末分别占比39.0%、29.7%。另外,投向房地产行业的占比2019年也快速提升,达到17.7%。

值得注意的是,中融信托的展业受到监管处罚较多,2019年获得银保监局罚单数量居行业第一,主要源于房地产相关业务,比如信托资金违规用于缴交土地出让价款、违规投向“四证”不全的项目等。公司已经踩雷青海省投、雏鹰农牧、南京建工、云南国资等,截至2019年末,公开信息披露中融信托旗下有10只信托出现兑付问题,7只已完成兑付,20年上半年也屡遭维权。公司还因股权抵债等原因被成为“ST收集者”,已成为ST昌鱼第一大股东、ST尤夫第四大股东、*ST富控第四大股东、*ST兆新第四大股东、*ST金贵第二大股东,累积亏损已经超过10亿元。

即使是这样,恒天也是算得上企业目前资产板块较为优质的一块,核心是仍在贡献净利润,但是考虑公司展业风险,前面一些信托公司都受到了整顿,公司狂飙猛进的背景不再,逐步进入风险化解环节,股权上的潜在的暗流也需要逐一避开,各方势力的角逐带来潜在不稳定性。

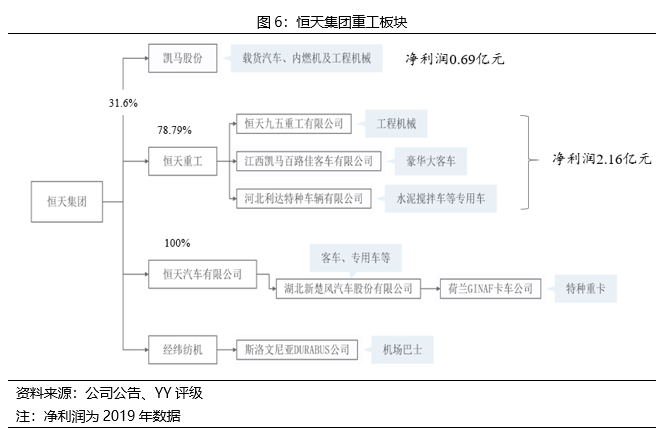

2.3 重工板块

公司重工板块的经营实体有凯马股份、恒天九五重工有限公司等,其中上市公司凯马股份为主要经营主体,主营载货汽车、内燃机及工程机械。

重工行业是投资拉动型行业,其市场需求直接受到固定资产投资和工程项目工程量的拉动,需求可持续性弱。因此看到历年公司主要产品的产量和产能利用率波动很大,而产能是相对固定的,因此经营风险较高。总体来说,近年受新能源汽车退坡等因素的影响,行业整体处于低迷状态,截至2019年末除专用车外,其他四种产品类型产能利用率都较低,前景黯淡。

近年来公司在重工业务上投入力度较大,先后并购重组了九五重工、江西百路佳、湖北新楚风、河北利达等公司,而目前我国汽车行业产能过剩问题已经显现,而公司在该板块仍有较多在建项目,未来产能利用率承压,需关注未来公司重工板块的业务结构,警惕盲目增加产能风险。

2.4 其他板块

公司其他板块包括新型纤维材料、房地产、销售原材料及配套件、投资等。其中新型纤维材料经营主体为恒天纤维(100%持股),投资业务主要由恒天投资(31.82%持股)和恒天控股(100%持股)经营,以上业务规模均不大。

新型纤维材料是公司拓展的新业务,与纺织机械业务有协同效应,但开发成本较大、常规产品产能过剩,盈利能力不稳定,截至2019年末资产规模68.0亿元,2019年实现净利润净2.4亿元;房地产业务较为稳定,截至2019年末,共有6个在售房地产项目,截至2020年3月末,共有5块未开发土地,对营业收入形成补充;投资业务方面,恒天投资主要负责为集团内各子公司进行股权投资业务,恒天控股为集团境外融资及资本运作平台。

三、与中植系的亲密关系

恒天集团与中植系的结缘,得从10年前说起。2010年,时任恒天集团董事长的张杰正考虑入股信托平台,而中植系的核心人物解直锟正为旗下头牌中融信托寻求外部资本,两者一拍即合,由此中融信托冠上了央企的名头,中植系退居二股东地位。但仍有不少人质疑中融信托为伪央企,原因在于第四大股东沈阳安泰达商贸有限公司(持股8.01%)前身为沈阳益丰投资顾问有限公司,穿透股权来看,其控股股东为中泰创展控股有限公司(控制人系解氏家族成员、中植系主要成员之一解茹桐),且沈阳安泰达商贸的部分任职过的高管都有就职于中植系旗下公司的经历,因此若算上该部分股权中植系仍掌握控股权,另外也有内部员工透露恒天集团仅是财务投资者的身份,公司经营管理权仍由中植系把控,且中融信托董事长刘洋也是解直锟的外甥。实际上,由亲友旧将们明面持股、解植坤背后操纵、游走在监管规则边缘也是中植系运作庞大企业群的惯用手法。

恒天集团与中植系合资的另一家重要平台为恒天财富,其脱胎于中融信托的融资银行部,目前第一大股东仍为中植财富控股有限公司(持股45.1%),恒天仅作为二股东(通过经纬纺织持股20%),但也是冠上了恒天的名字。

通过联手操纵资本平台的方式,一是明面上赋予平台央企的身份,也是向监管示好,而对于恒天来说,一是使其拥有了金融牌照,另外结合恒天集团原董事长张杰落马一案,据扣扣财讯记者透露,其罪名主要为“通过资本平台向某情人所在企业输送利益”,而该平台据透露就为恒天财富,则与资本共舞为恒天内部人员提供了藏污纳垢的空间。

四、财务层面

公司属于控股型企业,集团的财务分析主要基于母公司资产负债表。

4.1 母公司报表下资产债务分布结构

资产方面,截至2020年9月末,母公司总资产规模合计231.0亿元,较2015年末仅增长了11.1亿元,变动幅度不大。主要由其他应收款、可供出售金融资产、长期股权投资构成,余额分别为87.8亿元、8.8亿元、133.7亿元。

其他应收款主要是子公司往来款,结合附注明细来看,截至19年末,其他应收款前五大欠款人分别为恒天海龙(潍坊)新材料、恒天创业投资、中纺机集团、恒天汽车、恒天资管,合计账面余额43.6亿元,占其他应收款比例达60.9%,账龄以1年以上为主。另外,20年12月,恒天资管的股权发生了变更,由恒天集团100%持股变为由国机集团另一子公司北京汽车工业发展研究所有限公司100%持股,同时恒天集团还在12月获得了国机集团10亿元注资。该股权变更导致恒天海龙(潍坊)新材料、恒天创业投资、恒天资管都不再是恒天集团的子公司,涉及其他应收款合计27.7亿元。交易细节未披露,需结合后续财报关注其他应收款是否有收回。

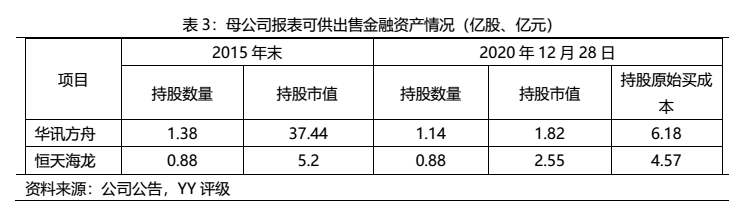

可供出售金额资产主要为持有的*ST华讯、恒天海龙的股票,这两家公司曾经皆为恒天集团的子公司,目前恒天集团皆处于二股东地位。2015年末以来公司可供出售金融资产大幅减少也与这两家公司市值严重缩水有关。尤其是*ST华讯连年亏损,还涉嫌违规为控股股东担保、实控人割韭菜,股票一路下挫,目前濒临退市。可见公司并没有能通过出让大部分股权而使自己跳出拖累,反而可能因为让出实控权而成为被割的韭菜。

长期股权投资主要系对子公司和联营企业投资,截至19年末对子公司投资129.31亿元,对联营企业投资4.31亿元,变动主要为对恒天纤维追加投资。

虽然资产规模变化不大,但由于归母净利润持续亏损,资本结构上发生了巨大的变化,所有者权益急剧缩水,而负债规模大幅攀升。15年末至20年9月末期间,由于持续亏损,母公司报表所有者权益(不含永续债)从64.2亿元缩水至1.4亿元,同时20年下半年2只“5+N”的永续债到期(若不偿还则利率跳升300BP),合计约60亿元。负债总额(不含永续债)期间从96.2亿元增长至231.6亿元,其中有息债务从80.4亿元增长至154.7亿元。另外,20年三季度在永续债减少的同时,其他应付款增加了约50亿元,而合并报表其他应付款变动不大,推测是母公司占用了子公司款项以应对永续债到期。

而从合并报表来看,由于采用权益法核算,母公司所有者权益的窟窿更大,截至20年9月末,随着最后一块遮羞布——永续债到期,母公司所有者权益已经达到-27.0亿元,其中未分配利润达到-63.5亿元。

母公司所有者权益持续缩水主要是以下三个原因:

1、盈利大头中融信托在上市公司旗下,母公司对其享有权益比例仅20.4%,而持股比例较高的几个子公司盈利能力弱,从而利润更多流向少数股东;

2、母公司作为融资平台承担了高额的财务费用,2018年、2019年的财务费用分别为16.7亿元、18.0亿元;

3、母公司持有的可供出售金融资产市值也下挫严重,录得大额亏损。

4.2 债务压力

合并报表层面,截至2020年9月末,有息债务余额423.9亿元,其中短期债务267.5亿元,而货币资金仅71.5亿元,即期偿付压力较大。值得注意的是,货币资金今年发生了大幅减少,首度降至100亿元以下,此前年份最少也在120亿元以上。集团目前存续债券93.4亿元,其中母公司存续债券50亿元,经纬纺机存续债券18亿元,中融信托存续美元债25.4亿元。母公司4只债券中,1只20亿元的将于21年10月到期,其余于23年到期。

母公司层面,截至2020年9月末,有息债务余额154.7亿元,其中短期债务64.8亿元,而货币资金仅剩0.3亿元,今年三季度还掉了60亿元永续债颇为不易(主要是占用子公司资金约50亿+7亿中票发行)。

4.3 潜在偿债来源分析

在此重负下,恒天集团的偿债来源又有哪些呢?

首先看资产端,货币资金小到可忽略不计。其他应收款账龄大多较长,回收困难,但注意到12月恒天资管股权转让事项,恒天资管及其子公司对于恒天集团母公司的27.7亿元其他应收款或许出现回收转机,关注后续信息。从资产变现的角度来看,长期股权投资是对联营合营企业的投资,也不具备立即变现性,但长期来看也是突破口之一。

再融资方面,公司持有股票的市值整体金额较小,未质押股票市值约42.4亿元(港股未披露质押率,当作其未质押),按照60%的质押率来股算,其质押融资空间约27.9亿元,相较流动性缺口还远远不足。未来还极度依赖母公司层面以及银行方面的态度。

综合来看,作为老牌央企,经营所处行业波动较大是其跌宕原因之一,但是在主业之外的探寻和转型,也是迟迟没有找到合适的方向,集团层面所有者权益的持续耗损反应公司面临深度变革。

但是寒冬已至,该如何抉择,似乎从资产的视角暂时没有太好的方向。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!