-

连接人,信息和资产

由于盈利能力弱,债务偿付压力大等原因,“云南省级城投”康旅控股评级展望被下调,不久前受永煤违约影响,其离岸美元债暴跌。

作者:小债看市

来源:小债看市(ID:little-bond)

由于盈利能力弱,债务偿付压力大等原因,“云南省级城投”康旅控股评级展望被下调,不久前受永煤违约影响,其离岸美元债暴跌。

01

展望负面

近日,中诚信国际公告称,确认云南省康旅控股集团有限公司(以下简称“康旅控股”)主体和相关债项信用等级为AAA,评级展望调整为负面。

评级展望负面公告

中诚信国际认为,康旅控股盈利能力及经营回款呈弱化趋势;2020年整体债务规模有所压缩,但后续仍面临较大的债务偿付压力。

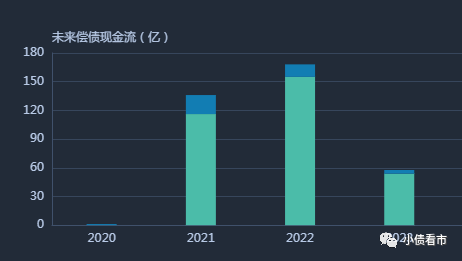

《小债看市》统计,目前康旅控股存续债券34只,存续规模346.76亿元,其中2021年将有267亿债券到期(含回售),短期集中兑付压力较大。

存续债券到期分布

受评级展望调整负面影响,12月16日康旅控股“PR云城投”跌超9%,报18元。

另外,康旅控股还存续一只美元债,当前余额8亿美元,票息5.5%,将于2022年4月8日到期。

《小债看市》注意到,在永煤和紫光债务违约后,康旅控股旗下“19云投01”和美元债暴跌,并创出历史新低。

有分析称,AAA级国企违约对资质较弱的国企能否获得政府支持的担忧上升,影响了离岸市场国企债整体的市场情绪 。

02

2100亿债务压顶

据公开资料,康旅控股成立于2005年,是全国唯一一家非平台类“省城投”,是云南省城市开发、旅游文化、城市服务性项目投资和建设及公用设施建设的重要实体。

目前,康旅控股拥有云南城投(600239.SH)和云南水务(06839.HK)两家上市公司,是莱蒙国际(03688.HK)流通股第一大股东。

康旅控股官网

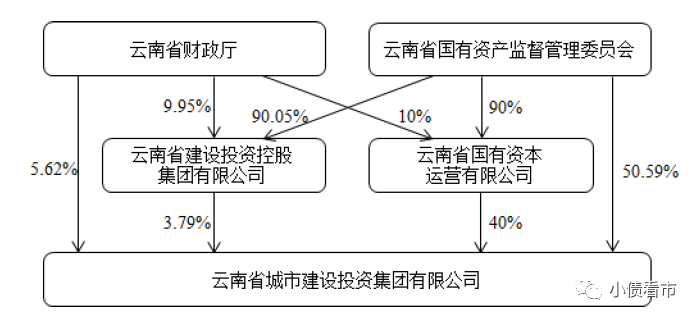

从股权结构上看,云投集团、云南省国资委分别持有康旅控股50.59%和40%的股份,公司实际控制人为云南省国资委。

股权结构图

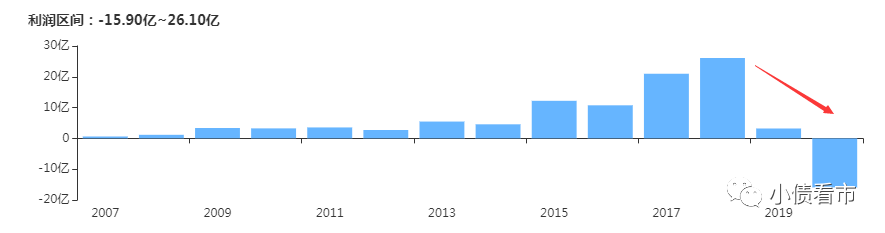

近年来,受房地产业务收入下滑影响,康旅控股盈利能力欠佳。2019年其经营性业务利润亏损扩大至17.47亿元,盈利质量弱化。

今年前三季度,康旅控股实现净利润-15.89亿元,亏损继续扩大;同时销售商品、提供劳务收到的现金下滑38%,盈利能力和经营回款同时弱化。

盈利能力

截至今年三季末,康旅控股总资产为2756.33亿元,总负债为2175.45亿元,净资产580.88亿元,资产负债率为78.93%。

值得注意的是,近年来康旅控股财务杠杆水平一直在高位徘徊,且其所有者权益中含49亿永续债,若调至债务,其杠杆水平将进一步被推高。

财务杠杆

从债务结构上看,康旅控股主要以流动负债为主,占总负债的58%。其中主要为一年内到期的非流动负债和其他应付款,其短期债务合计577.71亿元。

然而,相较于短债规模,康旅控股流动性异常紧张,其合并口径货币资金降至62.18亿元,其中母公司层面只剩7.83亿元,无法覆盖短债,存在较大短期偿债压力。

从备用资金方面看,截至今年6月末康旅控股银行授信总额为1655.12亿元,未使用授信额度为696.52亿元,财务弹性尚可。

银行授信情况

另外,作为云南省级重要的城市建设及投融资主体,康旅控股可获得资金注入、产业资源整合等方面的支持。

2017-2019年,康旅控股分别获得政府财政补助2.85亿元、2.98亿元和2.18亿元,合计8.01亿元,包括土地出让金、契税返还补助等。

政府财政补助

在负债方面,康旅控股还有909.1亿非流动负债,主要为长期借款,其长期有息负债合计749.89亿元。

整体来看,康旅控股刚性债务有1329.84亿元,主要以长期有息负债为主,带息负债比为61%。

千亿有息负债压顶,2018年以来康旅控股财务费用均超60亿元,另外其管理费用也在30亿上下,期间费用高企对利润形成严重侵蚀。

近年来,多元化发展的康旅控股对外部融资需求强烈,其融资渠道较为多样化,除了发债和借款,还通过融资租赁、应收账款、股权融资、股权质押以及信托等方式融资。

在股权质押方面,康旅控股已质押闻泰科技(600745.SH)7759万股股票,占其所持股份的96.11%,可见其股权质押率较高。

值得注意的是,今年以来由于大量债务到期,康旅控股筹资流入资金已无法覆盖债务,其筹资性现金流净额首次转为净流出状态。

筹资性现金流净额

今年,康旅控股还通过股东注资、处置资产、债权清收及再融资等方式筹集债务偿付资金,虽整体债务规模有所压缩,但后续仍面临较大的债务偿付压力。

《小债看市》统计,2021和2022年康旅控股到期债务分别为421.24亿元和275.36亿元。

另外,受限于资产本身的流动性,康旅控股未来资产处置和债权清收难度或增大,其资产抵质押比例持续较高,截至今年6月末受限资产占比为28%。

债务压顶的康旅控股,2019年拟引入保利集团参与混改。

2019年7月,云南省人民政府与保利集团签署了战略合作协议,后者拟参与康旅控股集团层面的混合所有制改革。但战略合作协议中对本次混合所有制改革的合作方式、持股比例等事项尚未明确。

总得来看,康旅控股经营业绩下滑明显;财务杠杆高位运行,短期偿债压力大;外部融资环境变化,且混合所有制改革进展尚不明确。

03

区域经济

云南省地处中国西南边陲,具有丰富的矿产资源、水利资源和旅游资源。近年来云南省经济持续增长,产业结构不断优化,外部环境良好。

2017-2019年,云南省地区生产总值同比分别增长9.5%、8.9%和8.1%,经济增速持续高于全国平均水平。

同时,云南省财政实力不断增强,但财政自给能力较弱,对转移支付依赖较大。

2017-2019年,云南省一般公共预算收入分别为1886.2亿、1994.3亿和2073.5亿,财政自给率分别为33.02%、32.83%和30.63%。

近年来,云南省政府性基金收入快速增长,土地市场行情向好;上级补助收入规模较大,对地方财政形成重要支撑。

截至2019年末,云南省地方债务余额为8108亿元,地方财政债务率为108.43%,可以看出整体债务负担沉重。

除了康旅控股外,云南省主要的省属企业包括云投集团、云南建投和云南交投。(后台回复“云投集团”查看原文)

今年11月,康旅控股公司名称由“云南省城市建设投资集团有限公司”变更为现名,未来将定位调整为云南省健康服务和文化旅游两大产业开发主体,在云南省内的业务定位进一步明确。

然而,多年来康旅控股积累了巨额债务,自身盈利能力欠佳,需要政府支持来偿还债务。

今年以来,康旅控股已获得160亿货币注资,“十四五”期间将持续获得货币资金、文化旅游资源等注入,其在债务化解和业务发展等方面也有望获得外部支持。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!