-

连接人,信息和资产

金融产品税收知多少!

作者:金融二叉树

来源:金融二叉树(ID:jinrongerchashu)

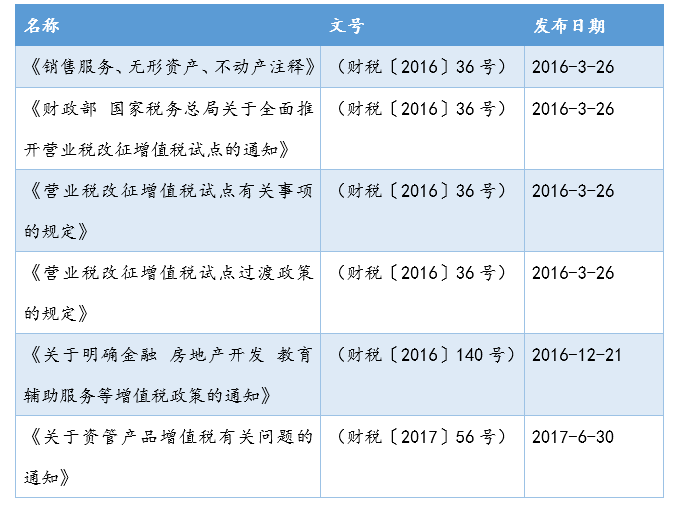

2016年12月25日,财政部、国家税务总局联合印发了《关于明确金融 房地产开发 教育辅助服务等增值税政策的通知》(财税〔2016〕140号)。

2017年6月30日财政部、税务总局发布《关于资管产品增值税有关问题的通知》(财税〔2017〕56号)也就是我们俗称的56号文,规定了资管产品增值税缴纳问题。

一、有关金融产品营改增政策梳理

二、金融产品增值税相关

1、增值税纳税人—产品管理人

《关于明确金融 房地产开发 教育辅助服务等增值税政策的通知》第四条规定:资管产品运营过程中发生的增值税应税行为,以资管产品管理人为增值税纳税人。

实际上,产品管理人都是代扣代缴,客户到手的收益是扣税后收益。

2、增值税纳税对象——资管产品

资管产品,包括银行理财产品、资金信托(包括集合资金信托、单一资金信托)、财产权信托、公开募集证券投资基金、特定客户资产管理计划、集合资产管理计划、定向资产管理计划、私募投资基金、债权投资计划、股权投资计划、股债结合型投资计划、资产支持计划、组合类保险资产管理产品、养老保障管理产品。

3、税率

56号文规定暂适用简易计税方法,按照3%的征收率缴纳增值税。

实际上对于非标项目来说税率计算是标的资产增值部分/1.03*3%*1.12,简单来说就是标的资产增值部分*3.26。

4、非保本不收增值税

金融商品持有期间(含到期)取得的非保本的收益,不属于利息或利息性质的收入,不征收增值税。

三、非标产品是否需要缴纳增值税

其实不能以是否为非标产品来分类是否缴纳增值税,而是应该看这个产品是否是保本型产品。

首先,什么是保本型产品,顾名思义就是保证本金不受损失的产品,体现在产品上会产生多种形式,下面就来举几个例子。

1、底层标的为应收账款或者商票

这种资产是存在债务人丧失还款能力,导致无法兑付的信用风险,看似是非保本产品。

这时候我们还要看产品设计中的关键一环就是增信措施,是否存在担保、保证承诺或者差额支付,如果存在,那么这个产品就比照保本产品处理,是需要缴纳增值税的,计算公式就是标的资产增值部分*3.26%。

如果什么增信措施都没有,那么这个产品不认为是保本产品,是不需要缴纳增值税的,不过小编觉得没有增信措施的这类非标产品还是很难做的,除非资质特别特别特别好,而且客户风险承受能力是匹配的,有这样的客户请给小编来一打,多少都不嫌多!

2、底层为资产支持证券次级

众所周知,资产支持证券次级是作为一种增信措施存在的,作用与差额支付、担保类似,都是对优先级保证兑付的一种增信,在这种情况下,次级是存在损失的可能性,而且交易结构中的差额支付和担保都是针对优先级的,并没有给次级资金提供兑付保障,那么次级理所当然是作为非保本产品计算的,因此也是不需要缴纳增值税的。

3、底层资产为股权投资

小编认为单纯的股权投资,获取的投资收益是非保本的收益,自然是不用缴纳增值税的。不过肯定有小伙伴会问,那明股实债产品呢?首先小编要说的是,明股实债呢并非是一个法律概念,因此也没有明确的相关规定。

不过在《证券期货经营机构私募资产管理计划备案管理规范第4号》中有对明股实债解释:具体指投资回报不与被投资企业的经营业绩挂钩,不是根据企业的投资收益或亏损进行分配,而是向投资者提供保本保收益承诺,根据约定定期向投资者支付固定收益,并在满足特定条件后由被投资企业赎回股权或者偿还本息的投资方式,常见形式包括回购、第三方收购、对赌、定期分红等。

明股实债就像是一种债权股权混合产品,可能会存在两种认定一个是被认定成股权,一个是被认定成债权。对于被认定成债权的,要看相关文件或合同中是否存在保本表述,在这里要遵循实质重于形式的原则。

不过小编在这里想说的是对于“明股实债”,企业所得税和增值税存在双重标准,这也就非常有可能出现上述企业所得税按“股权投资”征税,但增值税按“债权投资”征税的现象。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!