-

连接人,信息和资产

我国统计局发布了9月70城房价有关数据。同时,环比价格涨幅,没有一个城市超过1个点。

作者:杆姐

来源:杠杆地产(ID:Property-Market)

10月20日,我国统计局发布了9月70城房价有关数据。

结合此前发布的的房地产宏观数据,我们可以从多个角度,看到一个完整的9月中国楼市表现。

官方数据当然有它的缺陷,但每月发布,放到一个较长的时间中去思考,一切又显得很有意义。特别是,当行情不那么好时,数据的价值更加凸显。

今天杠杆地产结合官方上述系列数据,谈谈9月楼市,并对未来谈点看法。

70城中36个新房价格环比下跌,52个二手房价格下跌,数量均扩大

先说新房。

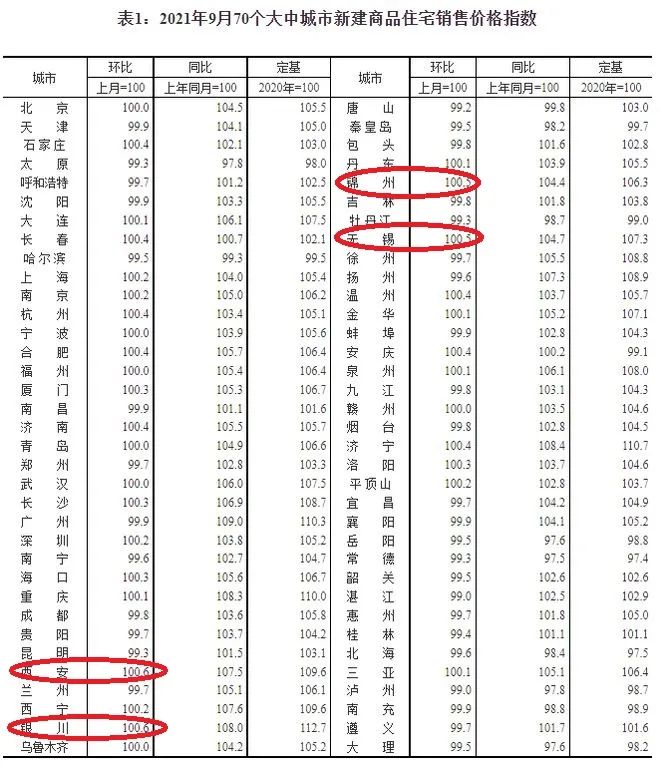

如下图,杠杆地产发现,9月70个城市中,有36个城市新房价格下跌,最大环比跌幅为1%,房价下跌城市较8月增加16个。

同时,环比价格涨幅,没有一个城市超过1个点。最高的西安、银川,也就0.6个点的涨幅。

按照易居研究院智库中心研究总监严跃进的计算,杠杆地产发现,9月70城新房价格指数总体环比下降0.1%。

他表示,这是2015年5月以来新房价格指数首次下跌。

接着,杠杆地产说说二手房。

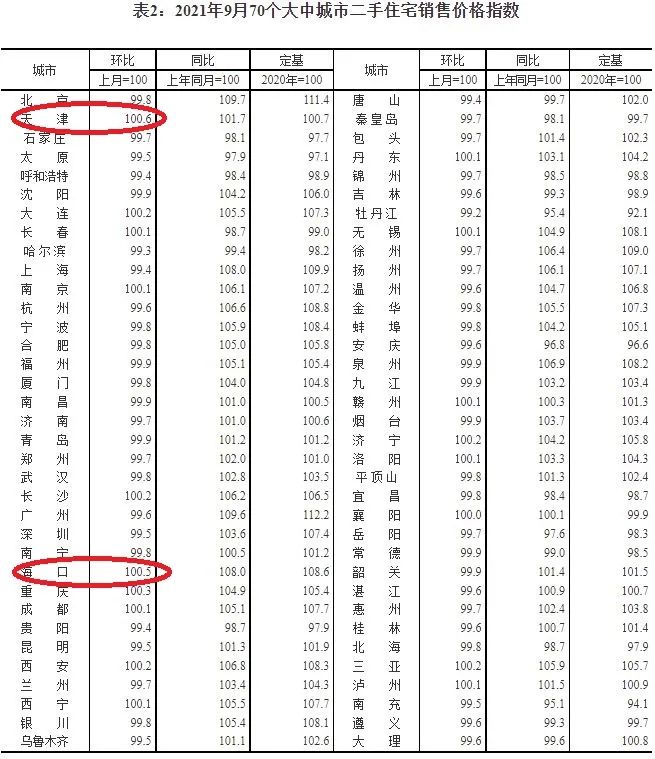

9月70个城市中,有52个城市的二手房价格环比下跌,最大环比跌幅0.8%(牡丹江)。房价下跌城市数量,较8月增加18个。

而少数二手房价格环比上涨的城市中,也没有一个超过1个点。

涨幅最高的天津,涨幅也只有0.6个点。

比较起来,2021年3月最高峰时,70个城市中,二手房价格环比上涨的城市一度接近60个。

而上涨城市的减少,已经持续好几个月,这个趋势非常显著。

按照国统局的解读,各线城市新建商品住宅和二手住宅销售价格环比持平或下降。

具体来说,9月份,一线城市新建商品住宅销售价格环比由上月上涨0.3%转为持平。其中,北京环比由上月上涨0.2%转为持平;广州下降0.1%,与上月相同;上海和深圳均上涨0.2%,涨幅比上月分别回落0.2和0.8个百分点。

一线城市二手住宅销售价格环比由上月上涨0.2%转为下降0.4%。其中,北京、上海和广州环比分别由上月上涨0.4%、0.2%和0.5%转为下降0.2%、0.6%和0.4%;深圳下降0.5%,降幅比上月扩大0.1个百分点。

图表来源|光大证券(特此感谢)

二线城市新建商品住宅销售价格环比由上月上涨0.2%转为持平;二手住宅销售价格环比由上月持平转为下降0.1%。

三线城市新建商品住宅销售价格环比由上月持平转为下降0.2%;二手住宅销售价格环比下降0.2%,降幅比上月扩大0.1个百分点。

同比方面,各线城市新建商品住宅和二手住宅销售价格同比涨幅,也是持续回落。

单月销售下滑,但有边际改善

根据此前国统局数据,杠杆地产注意到:

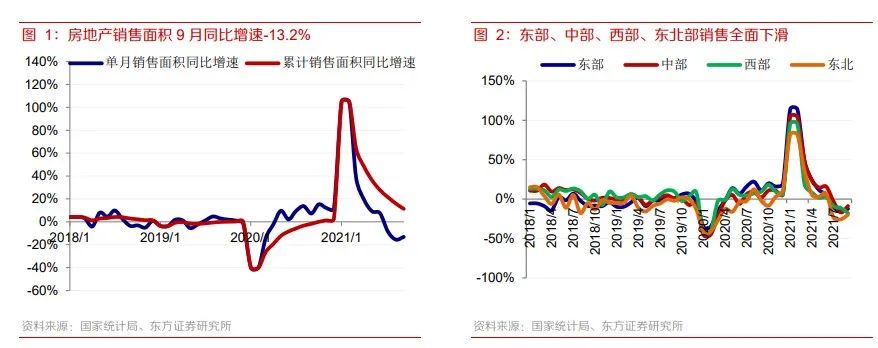

第一,单月销售面积下滑。9月全国商品房销售面积16139万平米,同比下滑13.2%,相比2019年下滑6.9%。

图表来源|东方证券(特此感谢)

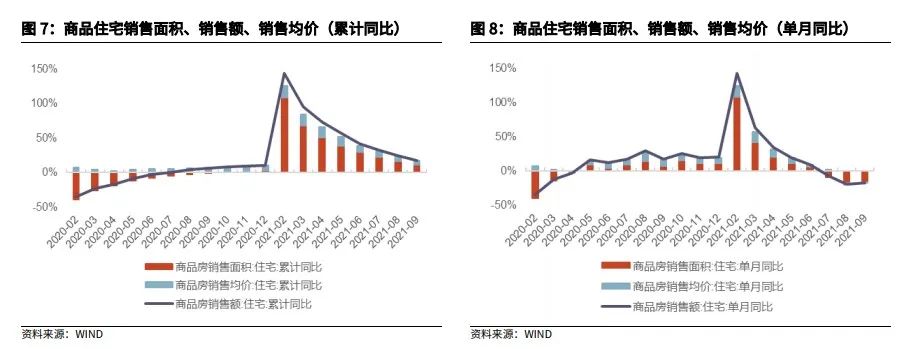

第二,单价下滑。东方证券计算9月销售均价为9758元/平米,同比下滑3.0%,环

比下滑3.0%。

1-9月累计销售均价10342元/平米,同比增长4.7%,相比于1-8月的累计销售均价下滑0.8%。

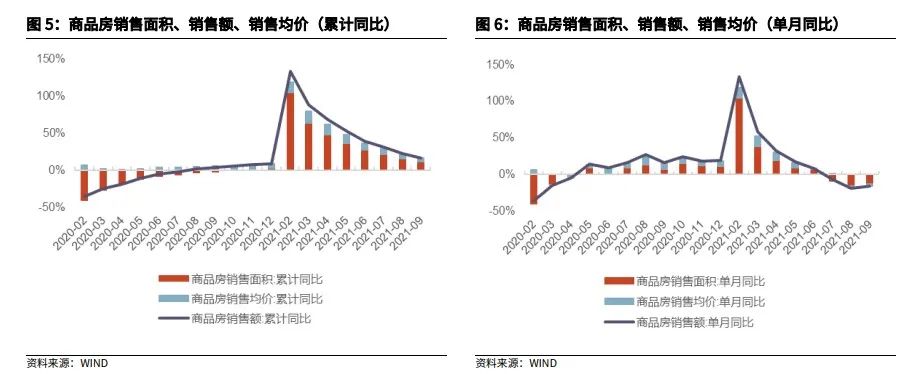

第三,销售情况边际改善。也不都是下滑的消息,比如,光大证券计算,9月,商品房销售面积1.61亿平米,单月同比下滑13.2%,8月下滑15.6%。

同样的,商品房销售额1.57万亿元,单月同比下滑15.8%,8月下滑18.7%。

图表来源|光大证券(特此感谢)

东、中、西、西北的数据,杠杆地产就不挨个列举,总之,9 月销售总体边际回暖。

不过,东部与中部回暖幅度较大,西部地区销售同比延续回落趋势,销售面积与金额同比降幅分别扩大,区域结构分化加剧。

第四,2021年总体销售可能不会差。亿翰智库认为,由于前9个月销售金额,已达到13.5万亿元,如果10-12月月均销售金额达到1.3万亿元,则2021年销售金额将再创新高。

通常情况下,房企在第四季度销售业绩占比更高,并且2019年和2020年第四季度的月均销售金额分别是1.4万亿元和1.5万亿元,因此全年来看,预计销售金额仍将维持在 17万亿元以上。

第五,所以杠杆地产要说,2021年房地产没有想象中差。考虑到央行表态软化、中房协也开座谈会了,且2022年总要习惯性给一波房地产小周期,2022年房地产也未必就更糟。

倒霉的,主要是那些杠杆高、管控差的房企。

03

开工投资和资金面压力会让房企分化加剧,选靠谱公司的房子很重要

研判2022年房价或者走势,从企业端来看,可能有一定价值。

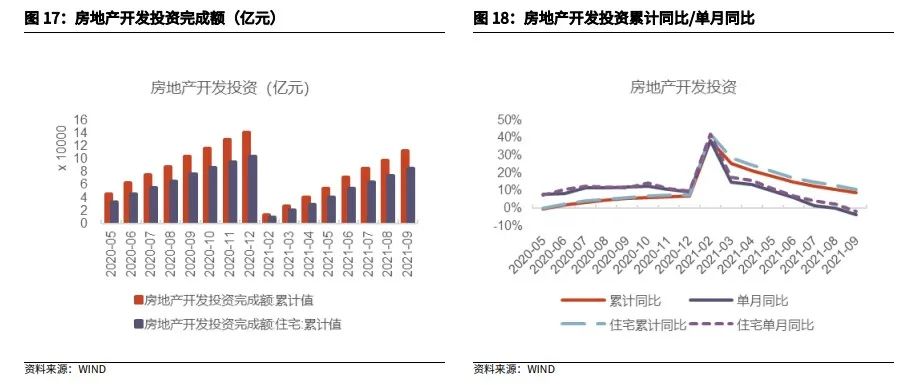

第一,2022年可售的房子面积,可能会有异动。9月房地产新开工面积为17442万平米,同比下降13.5%,与2019年同期相比,下滑15.2%,累计新开工15.3亿平米,同比增速持续下滑。

图表来源|东方证券(特此感谢)

图表来源|光大证券(特此感谢)

第三,房企资金面持续收紧,个人按揭贷款总体也较严。1-9月,房地产开发企业到位资金合计15.1万亿元,同比增长11.1%,但是增速较8月末下降了3.7个百分点。

亿翰智库总结,从结构看,国内贷款同比继续负增长,且降幅扩大。

自筹资金虽然同比为正,但是杠杆地产注意到,速度放缓。经营性资金中,定金及预收款同比增速放缓至 25.6%,个人按揭贷款同比增速,进一步放缓至10.7%。

图表来源|亿翰智库(特此感谢)

国内贷款18770亿元,同比下降8.4%; 利用外资59亿元,同比下降36.9%; 自筹资金47212亿元,同比增长6.1%; 定金及预收款56689亿元,同比增长25.6%; 个人按揭贷款24124亿元,同比增长10.7%。

单9 月来说,房地产企业到位资金17122亿元,同比增速下滑11.2%,前值为下滑6.5%,资金压力较大。

同时,上文提到个人按揭贷款放缓。具体看三季度,7月、8月、9月的按揭同比降幅分别为13.4%、8.0%、6.8%。

有意思,这意味着房企资金回笼也在边际改善,但主要利好优质企业,如果都停摆的企业、楼盘,怎么都得不到好处。

第四,购房一定要买靠谱公司的,也是杠杆地产本文的结论。市场早已入冬,但如上数据显示的,边际在改善,而且这个趋势可能会延续。

优秀的房企更能受益,一定要明白。

至于二手房,选择会更多了。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!