-

连接人,信息和资产

上述事项可能触发阳光集团其他境内债券的相关条款,公司将按照规定召开债券持有人会议。

作者| 小债看市

来源| 小债看市(ID:little-bond)

2021年初,阳光城因商票兑付问题引发市场关注,随后三季报业绩爆雷,险资股东泰康集团抽身逃离、公司遭遇“股债双杀”,“阳光系”在债务泥淖中越陷越深。

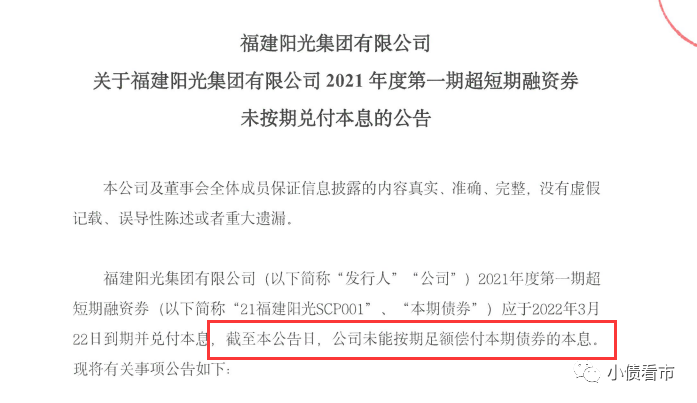

3月22日,福建阳光集团有限公司(以下简称“阳光集团”)公告称,“21福建阳光SCP001”于2022年3月22日应兑付本金5亿元、利息2404万元,因公司流动性出现阶段性紧张,未能支付本期债券本息。

违约公告

公告显示,上述事项可能触发阳光集团其他境内债券的相关条款,公司将按照规定召开债券持有人会议。

值得注意的是,虽然阳光集团已发生多次美元债违约,但这是其境内公开债务首次违约。

据公开资料,“21福建阳光SCP001”发行于2021年6月,当前余额5亿元 ,期限270天, 票面利率6.5%, 应于今年3月22日到期一次性还本付息 。

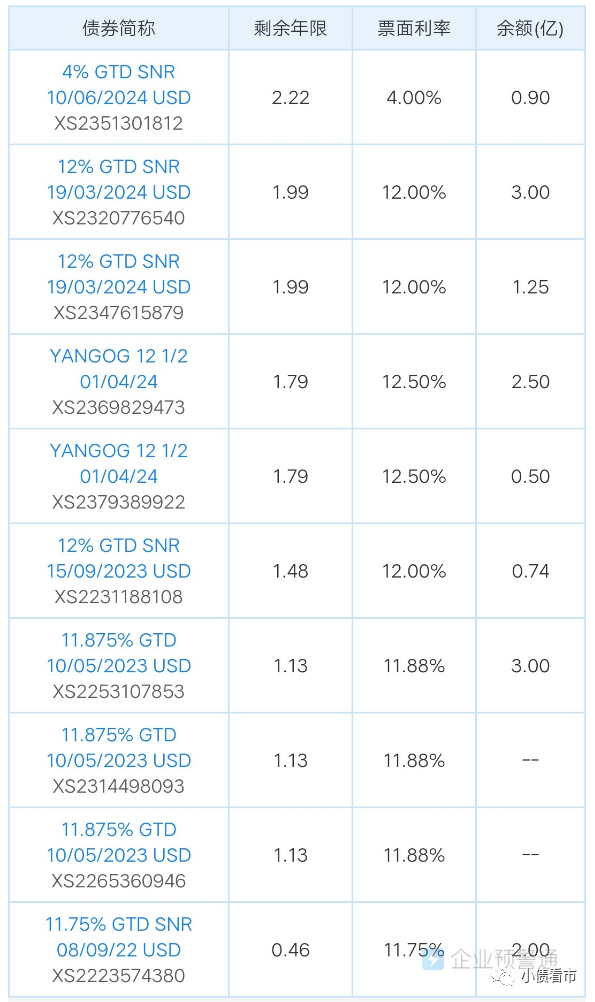

《小债看市》统计,目前阳光集团还存续债券9只,存续规模29.39亿元,且均将于一年内到期,公司面临集中兑付压力巨大。

除此之外,阳光集团还存续6只美元债,存续规模12.9亿美元。

3月11日,阳光集团存续1.06亿美元境外债券“YANGOG 12.5 02/20/22”发生本息实质违约,3亿美元“YANGOG 12.5 01/04/24”利息实质违约,应付利息1875万美元。

存续美元债

据最新评级报告,阳光集团主体和相关债项信用等级为“BBB”,评级展望维持负面。

另外,阳光集团主要上市公司阳光城(000671.SZ),于今年1月29日首次发生境内公开债务违约,目前违约债券有6只,违约规模达56.06亿元。

2月18日,阳光城两笔存续规模分别为3亿美元和3.57亿美元的境外债券,未能在30日豁免期内支付利息,违约利息合计为2726.2万美元。

2021年初,阳光城因商票兑付问题引发市场关注,随后三季报业绩爆雷,险资股东泰康集团抽身逃离、公司遭遇“股债双杀”,“阳光系”在债务泥淖中越陷越深。

据公开资料,阳光集团成立于2002年,是一家主要从事房地产开发业务,辅以贸易、环保设备制造和民办教育业务的民营企业。

阳光集团旗下上市公司主要有阳光城(000671.SZ)和龙净环保(600388.SH),其现金流主要来自运营子公司,其中阳光城占阳光集团总资产的85%以上。

阳光城官网

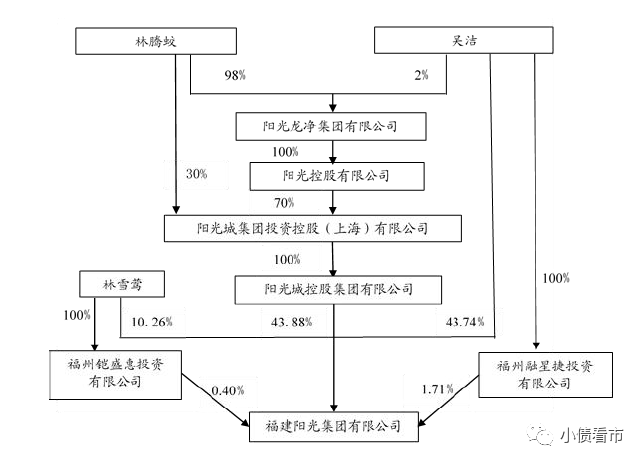

从股权结构上看,自然人吴洁直接持有阳光集团43.74%股份,合计享有87.62%的表决权,为公司控股股东和实际控制人。

值得一提的是,吴洁为阳光集团创始人林腾蛟的嫂子。

股权结构图

近年来,阳光集团收入同比增长,房地产开发仍为毛利润主要来源,但受新冠肺炎疫情影响,环保设备制造业务规模收缩,同时地产结转项目成本上升,其毛利润和毛利率水平均有所下降。

2021年前三季度,阳光集团实现营收656.59亿元,同比增长14.35%;实现归母净利润9.24亿元,同比下滑7.81%。

值得注意的是,阳光城房地产销售额的明显下滑,加剧了阳光集团未来经营的不确定性。

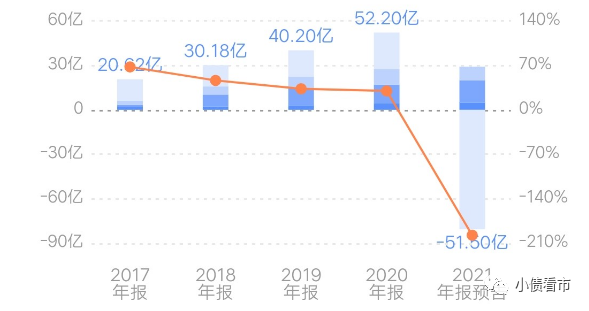

2021年,阳光城全口径销售金额1838亿元,同比下降16%;2022年1月份其销售金额为67.1亿元,同比下降49%。

2021年业绩预告显示,阳光城归母净利润预计亏损45亿~58亿,归母扣非净利润预计亏损73亿~86亿。

阳光城业绩情况

截至最新报告期,阳光集团总资产为4433.79亿元,总负债3715.53亿元,净资产718.26亿元,资产负债率83.8%。

随着近年来阳光城激进扩张,阳光集团财务杠杆高企,常年维持在80%以上,存在一定杠杆风险。

财务杠杆

《小债看市》分析债务结构发现,阳光集团主要以流动负债为主,流动负债占总负债比为78%。

截至2021年三季末,阳光集团流动负债有2904.12亿元,主要为应付账款及其他应付款,其一年内到期的短期负债有352.36亿元。

相较于短期负债规模,阳光集团的资金流较为紧张。截至2021年三季末,其账上货币资金有317.86亿元,不足以覆盖短债,短期偿债压力较大。

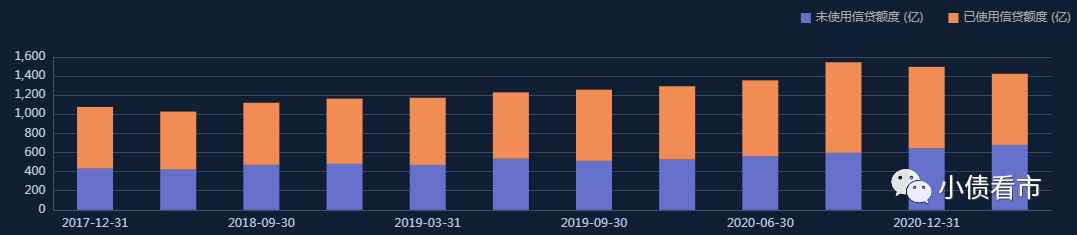

在备用资金方面,截至2021年6月末,阳光集团银行授信总额为1427.72亿元,未使用授信额度为680.06亿元,可以看出其备用资金尚可。

银行授信额度

除此之外,阳光集团还有非流动负债811.41亿元,主要为长期借款,其长期有息负债合计749.44亿元。

整体来看,阳光集团刚性负债规模有1177.5亿元,主要为长期有息负债,带息债务比为32%。

近年来,阳光集团有息债务持续增加且规模较大,短期内面临集中偿付压力,2018年以来其财务费用均超20亿,对公司盈利空间形成严重挤压。

另外,阳光集团对外担保规模较大,面临一定代偿风险。

截至2021年6月末,阳光集团对外担保余额为60.88亿元,其中不含阳光城对并表项目的担保及子公司龙净环保的对外担保,占净资产的8.29%,对外担保余额较大,被担保企业主要为福建省内从事贸易的公司,与其有多年合作关系。

主要对外担保企业

在对外融资渠道方面,除了发债和借款融资,阳光集团还通过应收账款,租赁,定增,股权质押以及信托等方式融资。

截至2021年11月,阳光集团共计质押5.94亿股阳光城股票,占其所持股份比例85.44%,可以看出股权质押比例很高。

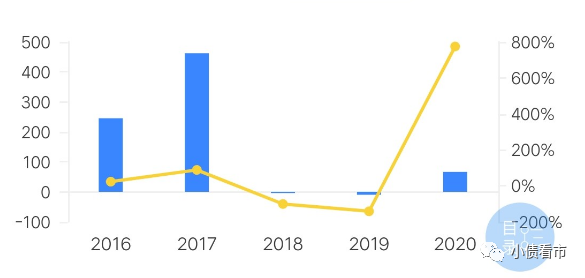

值得注意的是,近两年由于偿还大量债务,阳光集团的筹资性现金流持续净流出,再融资压力较大。

2018、2019和2021年前三季度,阳光集团筹资性现金流分别流出4.07、9.84亿和309.4亿元,可见其融资环境逐步恶化。

筹资性现金流情况

在资产质量方面,阳光集团存货规模颇为庞大,截至2021年三季末已突破2000亿元,主要为子公司阳光城的房地产开发项目,存在一定跌价风险和去化压力。

另外,阳光集团在建及拟建房地产项目未来投资规模较大,在房地产市场调控政策和融资环境趋紧背景下,面临较大的资金压力。

截至2020年末,阳光集团受限资产合计为1327.98亿元,占当期末总资产的31.99%,对资产流动性造成一定不利影响。

危机爆发后,阳光集团通过处置资产、请求金融机构及政府支持等措施自救,但受宏观经济环境、金融行业监管环境、新冠疫情等因素不利影响,其流动性问题仍然难解,并面临诉讼、仲裁、资产冻结等困境。

总得来看,阳光集团业绩下滑,有息负债逐年攀升,短期偿债压力较大;外部融资环境趋紧,筹资性现金流连续两年为负,再融资存在较大压力。

1995年,27岁的林腾蛟从新加坡留学归来,在福州投资创办了阳光集团。

次年,林腾蛟成立阳光房地产,进入地产行业,后又涉足教育行业。

2002年,林腾蛟收购上市公司石狮新发,阳光城实现借壳上市,这也是阳光集团第一次进入资本市场,林腾蛟也迎来了回国创业后事业的第一次“起飞”。

阳光控股董事局主席林腾蛟

同年,阳光集团以4549万元入主实达网络,进军IT行业。

2012年,阳光城把总部从福州迁到上海,阳光集团的房地产业务把触角伸向全国。

“迁都”上海的阳光城,迎来了高速发展时期。销售规模从2012年的20亿元迅速增长至2015年的200亿元,三年时间增长近10倍,位列中国房地产企业销售第29名,成功让阳光城跻身并领跑房企第二梯队。

2016年,阳光集团凭借236.57亿美元营收首次跻身《财富》“世界500强”,位列榜单第459位,林腾蛟一时间成为媒体争相报道的焦点。

2017年6月,阳光集团收购了全球最大的大气环保装备制造企业——龙净环保。而闽商一直在争取的民营银行——华通银行也在2017年开业,林腾蛟正是银行的发起人之一。

在并购龙净环保之后,“阳光系”旗下完整布局阳光金控、阳光教育、阳光医疗、阳光物产、阳光城以及环保集团等六大产业集团。

可以说,林腾蛟实际控制的阳光控股,已成为中国巨型投资控股集团。

而风光背后,“阳光系”多年来积聚的风险也在酝酿,尤其是2021年房地产行业遇冷,阳光城债务风险暴露,这艘商业巨轮开始倾斜。(作者微信:littlebond1)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!