-

连接人,信息和资产

鉴于经营现状,“佳源系”境内发债平台佳源创盛债券发生展期。《小债看市》统计,目前佳源创盛存续债券9只,存续规模45.76亿元,其中一年内到期债券规模有30.85亿元,公司面临集中兑付压力很大。

作者| 小债看市

来源| 小债看市(ID:little-bond)

鉴于经营现状,“佳源系”境内发债平台佳源创盛债券发生展期。

8月17日,佳源创盛控股集团有限公司(以下简称“佳源创盛”)宣布将于8月19日召开“19佳源03”持有人会议,并向持有人大会提交三项议案进行审议。

其中,一项议案涉及“19佳源03”本金兑付安排:拟将于2022年8月19日到期的“19佳源03”延期1年至2023年8月19日,计息期间的利息将在约定付息日全额支付。

值得注意的是,佳源创盛及其实控人均承诺不逃废债。

据公开资料,“19佳源03”发行于2019年,当前余额6.45亿元,票息8%,应于2022年8月19日到期。

《小债看市》统计,目前佳源创盛存续债券9只,存续规模45.76亿元,其中一年内到期债券规模有30.85亿元,公司面临集中兑付压力很大。

存续境内债券

目前,佳源创盛主体和相关债项信用等级均为AA+,信用展望“稳定”,信用资质较好。

在离岸债券方面,主要由佳源国际控股(02768.HK)发行,目前存续6只美元债,存续规模13.06亿美元。

存续美元债

近年来,佳源国际对离岸债券融资高度依赖,但其信用评级频频被下调,短期内可能无法进入资本市场,公司将依靠自有现金和内部现金流来偿还2022年下半年和2023年上半年的到期债务。

值得一提的是,2022年5月18日“佳源系”股票闪崩引发市场关注。

当日,佳源国际开盘闪崩,收盘跌超40%,报于0.58港元;同时佳源服务(01153.HK)跌超70%,报0.67港元,随后两只股票被暂停交易。

另外,佳源创盛及上海杰忠企业管理中心(有限合伙)拟89亿收购中天城投,交易实施过程中是否存在变动尚存在不确定性。

据官网介绍,佳源集团1995年始创于浙江嘉兴,目前已经成长为一家集房地产开发、市政园林、健康养老、服务、商业管理、文化旅游等产业为一体的控股集团型企业。

其中,佳源创盛前身为嘉兴足佳房地产开发有限公司,沈玉兴和上海键源商贸有限公司分别持有公司98.83%和1.17%股权,沈玉兴为控股股东和实际控制人。

2016年3月,佳源国际在香港联交所主板上市。

此外,“佳源系”还拥有佳源服务、深圳美丽生态(000010.SZ)、挂牌新三板的西谷数字(836081)以及在澳交所上市的博源控股和联合锡矿等上市公司。

佳源集团官网

佳源创盛和佳源国际受同一实际控制人控股,且主营业务同为房地产开发。

其中,佳源国际土地储备主要分布于江苏、安徽、广东、青岛、新疆维吾尔自治区、贵州、上海市和海南;佳源创盛则主要以浙江、重庆、湖南和江西,以浙江和重庆为主。

截至2021年12月31日,佳源国际拥有土地储备约为1743万平方米;截至2022年3月末,佳源创盛土地储备面积为502.35万平方米。

2021年,佳源国际合同销售金额约360.53亿元,同比上升17%,但未达成405亿年度目标;佳源创盛签约销售面积及销售金额均同比下降,实现219.19亿元销售额。

2022年上半年,佳源国际合同销售金额约77.8亿元,同比减少60%。

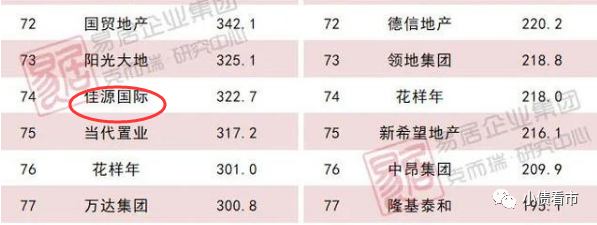

据克而瑞数据,2021年佳源国际以322.7亿操盘金额位居房企第74位,在“浙系房企四小龙”中垫底。

克而瑞数据

其实,近年来佳源国际销售疲软、增速放缓迹象已十分明显。

2017年至2020年,佳源国际销售增速分别为123.1%、94.6%、43%和7%。

2019年,佳源国际实现288.68亿销售,踩线完成280亿元的年度销售目标;2020年仅完成86%的销售目标。

但在2019年业绩会上,佳源国际曾喊出“三到五年内要把合约销售金额突破1000亿”的目标,如今千亿梦碎。

佳源国际经营规模较小,且在低线城市的风险敞口要高于同行。

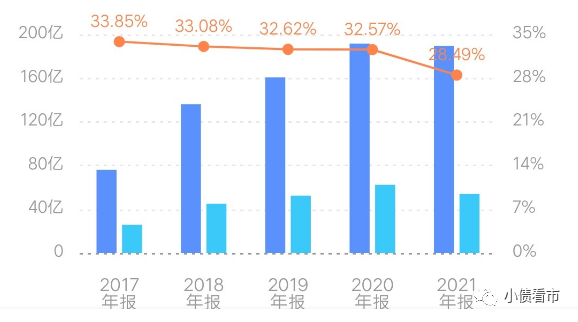

从业绩上看,2021年佳源国际实现营收189.5亿元,同比减少1.1%;实现归母净利润24.19亿元,同比减少28.36%;佳源创盛营收和归母净利润分别下滑19.86%和28.52%。

值得注意的是,虽然佳源国际业绩和毛利下滑,但其盈利能力还是普遍高于行业平均水平。

截至2021年末,佳源国际的毛利率为28.49%,主要得益于实控人沈天晴频频将名下优质项目低价注入。

销售毛利率

截至2021年末,佳源国际总资产为848.63亿元,总负债599.77亿元,净资产248.86亿元,资产负债率70.68%。

截至2022年一季度末,佳源创盛总资产为746.79亿元,总负债500亿,净资产248.63亿元,资产负债率66.71%。

从“三道红线”看,佳源国际净负债率为53%、剔除预收款后的资产负债率为60.62%、现金短债比为1.36,指标全部达标,居于绿档之列。

《小债看市》分析债务结构发现,佳源国际主要以流动负债为主,占比75%。

截至同一报告期,佳源国际流动负债有424.3亿元,主要为其他流动负债,其一年内到期的短期债务合计64.7亿元。

相较于短债规模,佳源国际流动性尚可,其账上现金及现金等价物有87.75亿元,虽较上年有所下降但还可以覆盖短债,短期偿债压力可控。

除此之外,佳源国际还有175.47亿元非流动负债,主要为长期借贷,其长期有息负债合计164.22亿元。

整体来看,佳源国际刚性债务规模有228.92亿元,主要以长期有息负债为主,带息债务比为38%。

从融资渠道看,佳源国际主要通过股权和发债来融资,其银行贷款利率在1.55-11.7%区间,信托贷款及其他贷款的利率在7.1-14%,融资成本较高。

另外,“佳源系”股权质押比例颇高,其中佳源创盛质押美丽生态股权比例为66.99%,佳源集团质押的5家地产公司质押比例已达到100%。

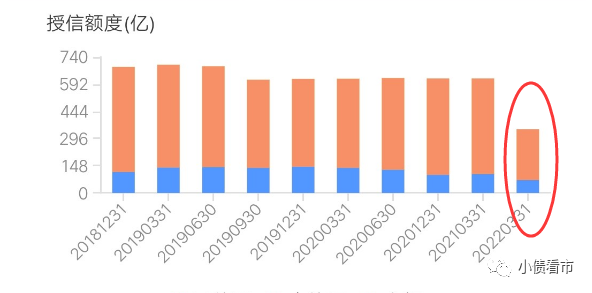

值得注意的是,近一年来佳源创盛获得授信额度降幅较大,备用资金大幅减少。

截至2022年3月末,佳源创盛银行授信额度合计346.1亿元,同比减少276亿元;未使用授信275.89亿元,同比下降243.09亿元,财务弹性变窄。

银行授信

另外,截至2022年3月末,佳源创盛除按揭担保外担保比率为3.26%,且被担保企业盈利能力很弱且资产负债率很高,公司存在一定或有风险。

部分银行借款担保

在资产质量方面,佳源国际的其他应收款高达69.58亿元,其中往来款较高,应收关联方款项占比过半,存在关联方资金占用问题。

今年以来,佳源国际也在处置资产回流现金,据悉其委托戴德梁行放售位于香港屯门新合里1号全幢物业,以及新合里3号最顶4层楼层,意向价逾11.34亿港元。

总得来看,佳源国际销售疲软,业绩和盈利能力下滑明显;债务负担较重,融资成本高企;土储和盈利能力提升主要来自于实控人的资产注入,自身经营情况一般。

早年间,初中毕业后的沈天晴做了村会计,期间创办乡镇企业足佳皮鞋厂。因企业业绩好,随后他升任嘉兴市乡镇企业局副局长,三年后调任嘉兴市驻深办主任。

1995年,在嘉兴的一栋小楼房里,沈天晴创办了佳源房地产公司,开始进军房地产业务。

佳源集团实控人沈天晴

此后二十年,沈天晴掌控的“佳源系”商业版图不断扩大。

2016年3月,佳源国际控股在香港联交所主板上市,成为沈天晴拥有的第4个上市平台。

近年来,为实现规模增长,沈天晴不断向佳源国际注入项目资产。

2018-2020年,沈天晴分别将旗下拥有的多宗上海项目、佳源服务、安徽物业开发项目等通过多数配股+少量现金的方式,并入佳源国际。

2021年1月,沈天晴再向佳源国际注入三个青岛项目及一个威海项目,其中仅15%采用现金支付,剩余的则全部采用权益性工具。

值得注意的是,2021年“佳源系”以180亿对价收购中天城投集团100%股权,其资金来源和偿债能力受到质疑。

尽管随后收购价被下调至89亿元,但“佳源系”第二期和第三期股权转让款仍未到位,可见其资金链之紧张。(作者微信:littlebond1)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!