-

连接人,信息和资产

不是每个地方都有茅台这样争气的国企。

作者:陈垚

来源:破产圆桌汇(ID:law_artisans)

2020年国企高评级债券接连违约,刚性兑付不再,让市场直呼国企信仰破灭,永煤集团到期债券本金展期,华晨集团闪电破产。

让债券持有人纳闷的是,一个个坐拥千亿资产的大国企,连10个亿的私募债都还不起吗?尤其是华晨集团破产事件,很多债权人觉得,这边刚打个喷嚏,那边就悄无声息进入重症ICU了,这引发了市场对华晨集团借助破产程序逃废债的质疑。

对地方政府来说,救还是不救,这是个两难的选择。2月23日,山西省国资委高调表态:“确保无论企业如何重组、规模如何变化,都绝不发生一笔违约”。在这个信心比黄金更重要的时代,这无疑为当地营商环境大大加分。

正常来说,儿子在外面闯了祸,搁你管不管,铁定管啊,不过得看什么事儿,管不管的来。

国企破产并不是近一两年才引起人们关注的,早在2014年信用风险便已深入债市腹地,最开始违约尚属个案,发展到如今已是险象环生。华晨集团的债务困局,2018年时辽宁省政府就已经介入;海航集团的流动性危机也历时近3年,政府也是煞费苦心。很多时候我们只看到了它坐拥千亿资产,却忽略了它同样也负债千亿。尤其是庞然大物,流动性风险是非常严重的事,指不定哪根稻草,就压垮了这千金之躯。

当市场还在观望各地政府的救市态度时,不妨将更多目光放在地方经济上,毕竟,兜底不是想兜就能兜的。

不是每个地方都有茅台这样争气的国企,大笔一挥就划出去几百个亿,活脱脱的摇钱树,而非吞金兽。随着产业结构升级不断深化,从体量型经济过渡到质量型经济,所需的操刀水平绝非一般,要让这一个个庞然大物调转航向,难免遇到很多尾大不掉的问题。

所以,再想想1992年克林顿的竞选金言,放在今天国企债务拯救上同样适用——“It's the economy,stupid!”

对于国企债券违约,国家的态度也是很明确的,在2月23日国务院新闻办公室举行的新闻发布会上,国资委相关负责人表示,“通过风险出清实现优胜劣汰是资本市场的正常运行机制,有利于促进金融市场的长期健康发展。”国家也知道,每个地方都有本难念的经,投资建设、民生保障支出等,地方财政压力也大。本想着国企助力,现在有些企业反而拖起了后腿。

其实国家层面更看重的是总体风险可控,同时不要出现一些“大而不倒”企业倒逼现象,就像2020年9月份网传的《恒大集团有限公司关于恳请支持重大资产重组的情况报告》,虽然恒大已辟谣,但不可否认的是,巨型企业风险点爆所可能引发的社会动荡是不言而喻的,将反噬社会与政府。所以对于国企来说,债务危机早出现早解决,解决不了的,破产重整其实可能还是个共赢的选择。

以华晨集团为例。

华晨集团的债务困局一直存在,只是在2020年集中爆发而已。当债务危机爆发时,若华晨集团不尽早进入破产,会出现什么情况呢?

虽然有债权人可能对华晨集团的债务化解还报以希望,认为只要缓口气可能还能重新站起来,没必要选择这种较为极端的破产方式,但在这巨大的危机之下,恐慌已经形成,先发者制人。所以从理性经济人的角度考虑,必是争先恐后,饿虎扑食,疯狂挤兑。如此,债权人将陷入囚徒博弈的困境中。先行一步的债权人可以通过诉讼、仲裁或借助优势地位获得更高的债务清偿,迟疑的或债务尚未到期的债权人只能被动挨打。

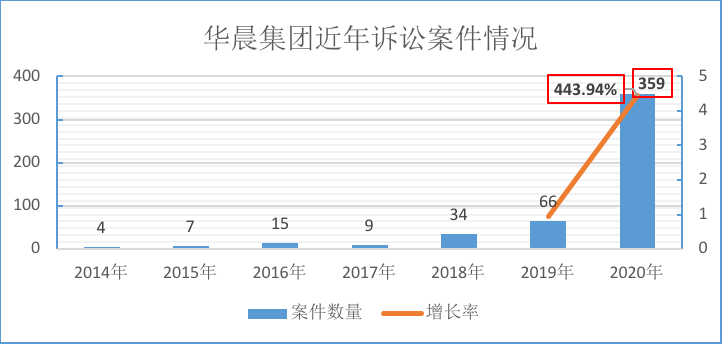

从公开查询到的涉及华晨集团的诉讼案件已明确表明了这一点。2020年华晨集团涉案数量激增,从2019年的66件增加至2020年的359件,增长率443.94%,其中华晨集团作为被告或被申请人身份的案件数量达90%。而这还只是已经公开的诉讼案件,未公开的仲裁案件或潜在的案件肯定也不在少数。

若任由债权人撕咬,华晨集团的流动性在债务履行的过程中将彻底枯竭,资产的整体性在债务执行过程中将会被击碎,整个庞然大物将会被蚕食殆尽。而破产程序的尽早介入便能以最快速度发挥破产程序的保护功能,将企业现有状态进行锁定,执行中止,个别清偿无效,防止企业在债权人的博弈过程中坍塌式损耗,从而使债权人在有限资源分配过程中处于一个公平位置,并能保存企业的持续经营价值。为后续东山再起保存实力。

破产重整的价值在“立”不在“破”

在我国社会的认知当中,破产是件惊天动地的大事,就像宣告死亡一样,但美国等国家对破产的态度与我们并不相同。

美国的个人与公司似乎并不将破产视为最后一搏,因此他们并没有不惜一切代价避免破产的发生。没有人想落得一个破产的下场,但美国的债务人只是把破产视为通向欣欣向荣彼岸的一个途径,而非“剧终”。

——小戴维·A·斯基尔《债务的世界》(赵炳昊译)

商业风险是任何市场主体都不可避免的,若不有效建立市场退出机制,则逐渐累积的债危企业将慢慢淤塞整个市场的血管,并导致经济停滞。在个体情感上,谁都不愿意面临破产这事,但若不在制度安排上进行有效干预,不论是债权个体、企业自身还是整个市场经济环境,都将陷入巨大的囚笼。

强势兜底还是破而了之?留给困境国企的选择不多,留给债权人的空间又有几何呢。各地政府在没有充足弹药的情况下,是苦心维持地方体面(投资信心)与还是狠心解决实际问题,也该做出抉择了。

2020年末,评级机构惠誉(Fitch)在一份报告中表示,由于中国可能收紧融资,2021年国有企业违约数量可能小幅上升。

故事一直在继续,我们拭目以待吧。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!