-

连接人,信息和资产

天津市经济增长乏力,近年区域经济增速均低于全国水平。

作者:万蕾王贞姬

主要内容

天津市经济增长乏力,近年区域经济增速均低于全国水平。天津以工立市,重工业发展带动区域经济崛起,依托港口优势和工业发展,早期固定投资成为天津市经济增长的重要推手,但高速投资持续性有限,且“三二一”产业结构转型后区域消费、进出口对经济增长驱动力不强,天津市经济活力有所减弱。2017-2020年天津市GDP增速均低于全国水平,2021年全市出口额创近五年新高,带动区域经济增速提升,但仍不及全国水平。

上市公司市值集中于交通运输和医药生物产业,混改为区域国企注入新活力。截至2021年末,天津市A股上市公司共63家,其中交通运输行业市值规模占比约27%,医药生物上市公司数量最多,上市公司市值集中在头部企业,前五大上市公司市值占比过半。天津市地方国企数量多,但上市数量和市值规模小,资本市场表现缺位。近年天津市政府主导混改行动,成功落地天津建材集团、天津信托、天津住宅集团、中环集团、天津医药集团等混改项目。

财政自给程度较高,但区域债务负担重,再融资券发行缓解地方债务压力。2021年天津市税收收入占比75.75%,财政自给率为67.96%,滨海新区、和平区、河西区等主要城区财政收入质量较好。天津市广义债务率全国居首,2021年天津市政府发行超千亿再融资债券缓解地方债务压力。

区域净融资收缩,一级发行向AAA主体集中且期限结构短期化。2021年天津市仅静海区、武清区、西青区净融资为正,全市7家AAA主体融资规模占当年债券融资比重合计80%,当年短期融资券发行占比近75%,较2020年提高32个百分点。截至2021年末,天津市四成存续债于2022年到期,除市本级外,滨海新区、武清区、津南区和宝坻区过半存续债需在2023年前偿付,短期债务集中度高。

融资利率区间上移,区域信用利差走阔。2021年天津市AAA和AA+主体融资利率中位数均有不同程度提高,其中AAA主体融资利率区间上移较多。2021年初天津市AAA债券信用利差走阔,AA+债券信用利差近年持续维持高位,随着天津市政企对债务偿还重视程度提升,预计AAA主体利差攀升势头将有所缓和,但短期内区域利差收窄可能性较低。

恳谈会促进投资信心提升,区域信用仍待修复。近年天津市地方国企偿债问题爆出,区域信用风险暴露。2021年6月恳谈会后,区域主要城投融资表现有转好趋势,2022年3月恳谈会上部分市属国企与金融机构签署战略合作协议,加强融资合作。目前金融市场投资意向仍偏弱,企业再融资能力受限,区域信用修复任重道远。

一、天津市经济财政概况

1、 区位与人口

天津市位于环渤海经济圈中心,在京津冀协同发展中承担“一基地三区”的功能定位。天津市为四大直辖市之一,市中心距首都北京137公里,位于环渤海经济圈中心,是我国北方最大的沿海开放城市、北方国际航运中心和国际物流中心,凭借优越的地理位置和交通条件,成为连接国内外、联系南北方、沟通东西部的重要枢纽。2018年11月,中共中央、国务院要求推动京津冀协同发展,天津被赋予“一基地三区”的功能定位,即全国先进制造研发基地、北方国际航运核心区、金融创新运营示范区、改革开放先行区,积极承接北京非首都功能。

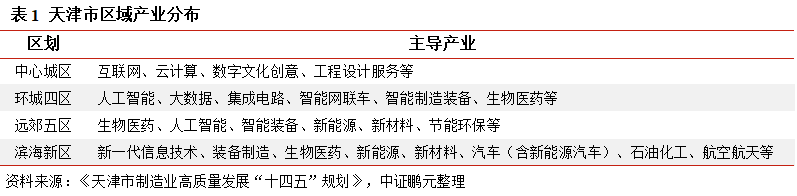

16个区划分4大板块,市内含国家级经开区6个、高新区1个。天津市下辖16个区,划分为中心城区(和平区、河西区、南开区、河北区、河东区、红桥区)、环城四区(东丽区、西青区、津南区、北辰区)、远郊五区(武清区、宝坻区、宁河区、静海区、蓟州区)和滨海新区四大板块,其中滨海新区下属有开发区、保税区、高新区、东疆保税港区、生态城五个功能区。此外,天津市内现辖天津经开区(位于滨海新区)、西青经开区、武清经开区、天津子牙经开区(位于静海区)、北辰经开区、东丽经开区6个国家级经济技术开发区和天津滨海高新区1个国家级高新技术产业开发区。

天津市常住人口有所下降,未来拟提高环城四区和滨海新区人口集聚程度。第七次全国人口普查结果显示,2020年11月1日零时天津市常住人口1,386.6万人,较2010年第六次全国人口普查结果增加92.78万人,增长7.17%,城镇化率84.70%。常住人口中,15-59岁人口占比64.87%,较前次普查减少12.31个百分点。纵观近十年变动趋势,经济发展失速造成人口吸附能力减弱,天津市常住人口数量于2015年达到峰值,此后波动下降。“十四五”时期天津市人口规划目标为:到2025年,市常住人口达到1,500万人左右,同时控制中心城区人口规模,提高环城四区和滨海新区人口集聚程度。京津冀协同发展战略和“双城”(“津城”即中心城区、“滨城”即滨海新区)发展战略将促进人口流动、提升滨海新区人口集聚能力,但人口增速减缓趋势下,人口规划目标实现面临区域间人才竞争加剧的挑战。

2、 经济与产业

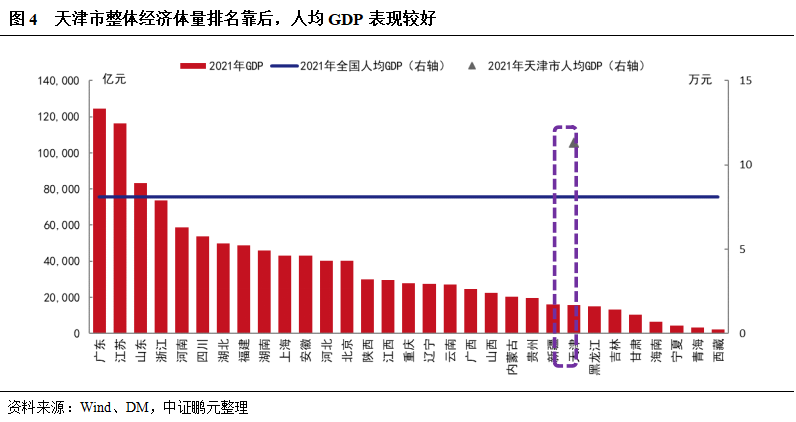

消费及进出口贸易额削减拉低天津市经济增速,下辖区中滨海新区经济总量排名第一。天津以工立市,重工业发展带动区域经济崛起,1975年第二产业占比达到72.12%峰值。依托港口优势和工业发展,天津市吸引汽车、造船等大规模产业投资,2007-2011年固定资产投资平均增速超过35%,投资成为天津市经济增长的重要推手。但高速投资持续性有限,且“三二一”产业结构转型后区域消费、进出口对经济增长驱动力不强,天津市经济活力有所减弱。第四次经济普查后天津市下修2018年地区生产总值,降幅约29%,此后地区生产总值波动增长,但消费及进出口贸易额削减拉低经济增速,2017-2020年天津市GDP增速均低于全国水平。2021年天津市出口额创近五年新高,当年进出口总额同比增长16.3%,带动区域经济增速提升,但仍不及全国水平。2021年天津市实现地区生产总值15,695.05亿元,地区GDP增速为6.6%,在全国31省市中排名第23,当年人均GDP系全国人均GDP的1.41倍;三次产业结构为1.4:37.3:61.3,第二产业占比较2020年增加3.2个百分点,第三产业占比相应下降。天津市下辖各区中,2020年滨海新区实现地区生产总值5,871.1亿元,增速2.3%,其余各区经济产值未超千亿。

固定资产投资是拉动天津市经济增长的主要动力。2020年天津市交通运输和邮政投资、信息传输和信息技术服务投资增速均超过30%,2021年以电气机械和器材制造业,以及计算机、通信和其他电子设备制造业为代表的制造业投资增长13.8%,拉动全市经济增长1.5个百分点。2022年天津市安排重点建设项目总投资1.17万亿元,年度投资2,158亿元,计划产业链提升项目、科技和产业创新项目投资比重同比提升4.2个百分点至26%。从近年政府工作报告规划看,2018-2022年天津市固定资产投资增速预期目标分别为6%、8%以上、10%左右、8%和5.5%左右,投资将持续作为拉动天津经济增长的重点。

天津市着力构建现代工业体系,滨海新区为战略性新兴产业发展主阵地。近年天津市着力构建“1+3+4”现代工业产业体系,1即智能科技产业;3为生物医药、新能源、新材料三大新兴产业;4是航空航天、高端装备、汽车、石油石化四大优势产业。根据《天津市制造业高质量发展“十四五”规划》,到2025年天津市工业战略性新兴产业增加值占规模以上工业增加值比重达到40%,其中滨海新区工业战略性新兴产业增加值占全市比重保持在60%以上。天津全市和下属区划产业规划明确,但产业发展尚在转型阶段,区域经济增长在调结构、稳增长中寻求平衡。

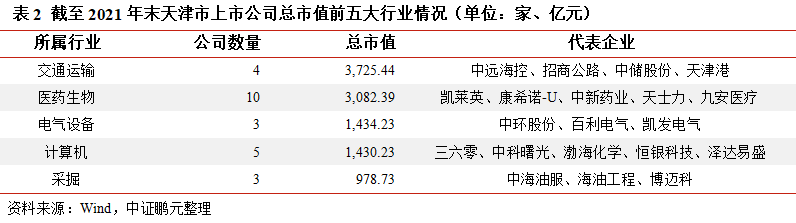

上市公司市值集中于交通运输和医药生物产业,头部企业优势显著,混改为区域国企注入新活力。截至2021年末,天津市A股上市公司共63家,市值超千亿的产业依次为交通运输、医药生物、电气设备和计算机,其中交通运输行业市值规模占比约27%,医药生物上市公司数量最多。在国家和市级政策扶持下,天津市上市公司多注册于滨海新区。天津市上市公司市值集中在头部企业,前五大上市公司市值占比过半,分别为中远海控、中环股份、凯莱英、三六零和康希诺-U,其中中远海控为央企,其余四家为民营或外资企业。天津市国企数量多,但上市地方国企数量与一线城市相比差距甚远,总市值在全国省会城市/直辖市中排名中等,资本市场表现缺位。部分区域国企传承早期工业时代遗产,转型期间历史遗留问题未妥善解决,导致企业规模庞大、业务繁杂,但发展活力和经营效率不足,优质资产效用没有充分发挥。对此,天津市政府委托津联控股(现名天津泰达实业集团有限公司)、泰达控股、津诚资本、津投资本、津智资本5家企业分别负责全市制造业、金融业、非制造业、公共服务业、智能制造业五大板块混改项目推介工作,成功落地天津建材集团、天津信托、天津住宅集团、中环集团、天津医药集团等混改项目。

2020年起天津市住宅用地成交面积大幅回落,但均价增长缓冲收入波动。天津市土地政策为全市统筹、分区实施,2017-2019年天津市住宅用地成交面积复合增速约28%,此后显著回落。2021年天津市住宅用地成交面积719.18万平方米,较2019年下降34.95%,但成交均价提升对住宅用地成交金额形成支撑,2019-2021年市内住宅用地成交金额分别为1,236.52亿元、922.87亿元和1,049.61亿元,其中2021年住宅用地成交金额前三大区域分别为滨海新区、西青区、武清区。

3、 财政与债务

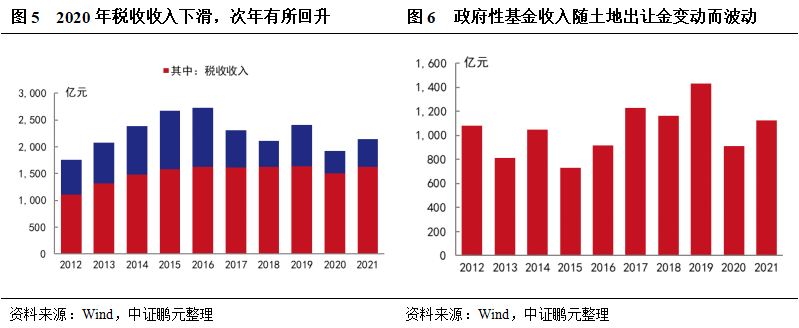

天津市财政自给程度较高,疫情冲击下2020年财政收入下滑,2021年表现转好。受疫情冲击、国际大宗商品价格波动及各项减税降费政策影响,2020年天津市交通运输、房地产、石油石化等重点行业税收收入降幅达到20%至30%,当年一般公共预算收入按可比口径下降10.2%,次年收入规模回升至正常水平。2021年天津市实现一般公共预算收入2,141亿元,其中税收收入占比75.75%,财政自给率为67.96%。近年天津市政府性基金收入随着土地出让收入规模变动大幅波动,2021年为1,126.5亿元,同比增长23.5%。

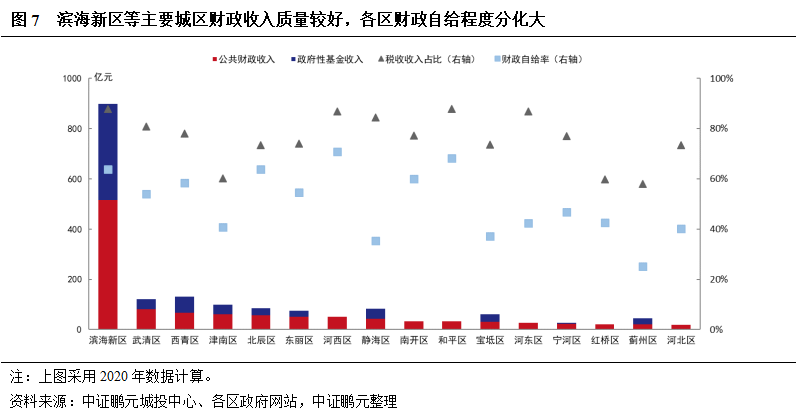

主要城区财政收入质量较好,各区财政自给程度分化大。2020年蓟州区、红桥区、津南区税收收入占比低于70%,滨海新区、和平区、河西区等主要城区财政收入质量较好;河西区财政自给率超过70%,领先其他各区,蓟州区、静海区、宝坻区财政自给程度相对较低,其中蓟州区2020年获得市级补助收入50.2亿元,以缓解地区资金压力。政府性基金收入方面,天津市外环线以内土地出让收入纳入市级核算,故中心城区无政府性基金收入,滨海新区、西青区土地出让较多,相关收入在各区中排名靠前,2020年仅滨海新区、静海区和蓟州区政府性基金收入较2019年增长。

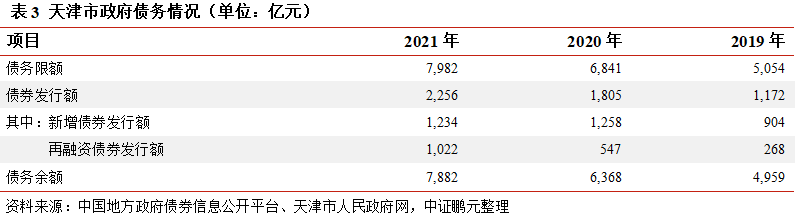

天津市广义债务率全国居首,再融资券发行缓解地方债务压力。2020-2021年末天津市地方政府债务余额同比分别增长28.41%和23.78%,各年新增政府债券发行额均超过1,200亿元,2020年末地方广义债务率577.49%,在全国居首。2020年起部分地方政府再融资债券募集资金用途调整为“偿还地方政府存量债务”,发行规模随之提升,再融资债券被认为是解决地方政府隐性债务的方式之一,2021年天津市发行超千亿再融资债券缓解地方债务压力。截至2021年末,天津市地方政府债务余额7,882亿元,其中市级债务余额2,309亿元,占债务余额比重29.3%,其余分散在下属区级政府。

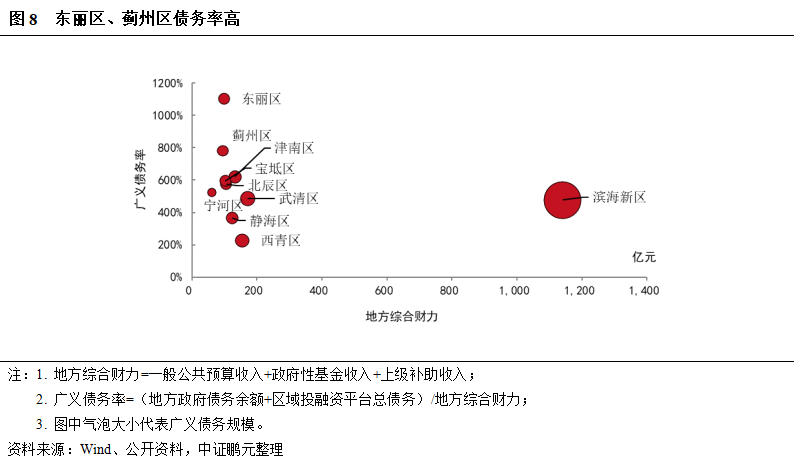

滨海新区融资体量大,东丽区债务负担重。2020年末天津市滨海新区、东丽区广义债务规模(地方政府债务余额+区域投融资平台总债务)逾千亿元,前者体量超过5,400亿元,但滨海新区地方综合实力较强,债务率水平在天津市下辖区(除中心城区外)中排名靠后。2020年末东丽区广义债务率超过1,000%,债务负担重;蓟州区、津南区广义债务率在600-800%区间;其他区域广义债务率多在450-600%区间范围;西青区债务率最低,为227.23%。

4、 区域金融资源

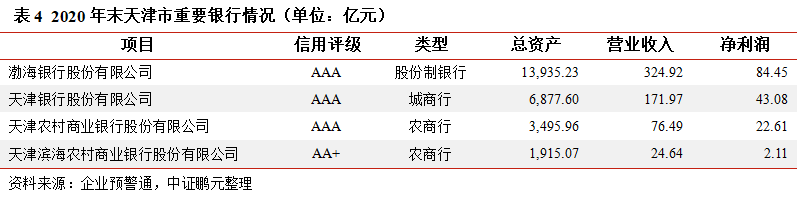

天津市本地有3家城农商行,近年区域存贷款余额持续增长。天津市本地银行机构含渤海银行、天津银行、天津农商行和天津滨海农商行,其中渤海银行为股份制银行,其余为市城农商行,天津银行和渤海银行分别于2016年和2020年在香港挂牌上市。此外,天津市国资委间接持有渤海证券、北方国际信托股份,系上述金融机构实际控制人;区域融资租赁行业发展全国领先,截至2020年末,天津市总部法人融资租赁公司达到1,764家,资产总额约1.8万亿元。2019-2021年天津市存贷款余额持续增长,2021年末中外金融机构本外币各项存款余额3.59万亿元、贷款余额4.11万亿元,同比增长均超过5%,近两年制造业、高技术制造业、高技术产业中长期贷款增加较多。

二、区域投融资平台及融资情况

1、区域投融资平台盘点

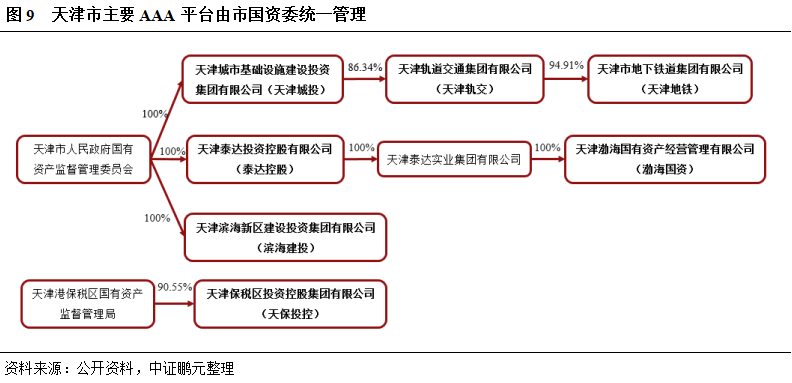

天津市投融资平台和高资质主体集中于市本级和滨海新区,滨海新区主体实控人多为下属功能区管委会。截至2021年末,天津市、区级有存续债务的投融资平台共42家,AAA和AA+平台数量分别为7家和18家,市区高资质主体集中在市本级和滨海新区,但滨海新区主体实控人主要系下属功能区管委会,目前除东疆保税港区外,其余功能区均有发债主体。天津城投为天津市最重要的城市基础设施建设投融资主体,业务涵盖城市路桥、环境水务、轨道交通和城市综合开发四大板块;泰达控股引领的泰达系企业覆盖城市综合开发、金融和高端制造业三大主业,辅以资产管理和资本运作两大管理功能,上述企业为天津市代表性投融资主体,市场关注度较高。

除市本级和滨海新区外,其他区域资源相对集中,各企业职能划分较为明确。天津市中心城区中仅和平区有1家投融资平台,其他区暂无发债主体;武清区、东丽区平台数量各4家,两区核心平台天津市武清区国有资产经营投资有限公司和天津东方财信投资集团有限公司均对区域内国企有大规模对外担保。其他区域投融资平台数量多为2家,区域资源相对集中,同区域平台间或以项目区分业务板块,或以地域划分业务范围,各企业职能较为明确。目前宁河区、蓟州区无AA+及以上资质主体,各区之间同级别主体在资产和收入规模上有所差距,综合来看,环城四区中西青区和远郊五区中武清区核心平台资质较强。天津市整体融资环境一般,下属各区均受到负面影响,面临一定融资困境。

2、区域债券融资情况

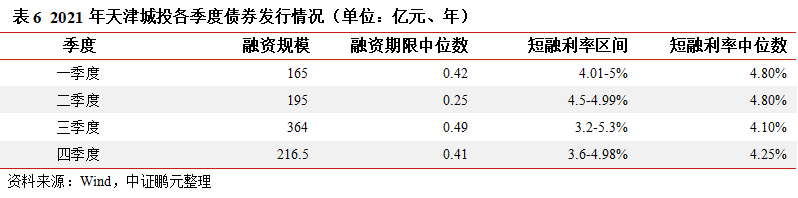

2021年区域净融资[1]收缩,一级发行向AAA主体集中且期限缩短,区级平台私募债占比较高。2021年天津市债券融资规模同比增长,但净融资规模大幅下降,当年仅静海区、武清区、西青区净融资为正。天津市2021年发行的1,951亿元债券中,天津城投融资占比48%,集中度较2020年大幅提高,7家AAA主体融资规模占比合计80%;期限为1年以内的债券规模占比近75%,债务滚续压力加大。发行方式方面,以天津城投为代表的市级平台基本通过公募方式募集资金,剔除市级平台影响,2021年区级平台私募融资占比约47%,其中蓟州区、宝坻区、东丽区和宁河区私募债占比超过70%。

各区发展情况影响下属企业融资能力,弱实力、高债务率区域融资承压。天津市下辖各区中滨海新区融资体量最大,武清区其次,蓟州区、宁河区、宝坻区融资体量较小,区域平台融资情况与各区发展情况正向相关。受天津市信用环境变化影响,2021年仅武清区、津南区、西青区融资规模高于前年,其中武清区、津南区近三年融资规模持续增长,当年蓟州区、宁河区、宝坻区、东丽区融资规模锐减,前述四区已发行的债券中私募债占比高于其他区域。结合各区经济、财政表现和存续债务体量,实力弱、债务高企的辖区叠加了更高的信用风险,为市场投资末选,区域融资承压。

系列举措提振投资信心,区域信用仍待修复。近年天津物产、天房集团等地方国企偿债问题爆出,区域信用严重受挫。2021年6月22日,天津市政府召开债券市场投资人恳谈会,对维护区域信用生态提出三点措施:一是完善信用增信,强化流动性支持,设立总规模 200 亿元基金;二是加快天津市国有资产处置盘活;三是健全完善国有企业领导人员考核体系,签署防控债务风险责任状。恳谈会后,区域主要城投融资表现有转好趋势,天津城投债券成交放量、估值下行。2022年3月天津市再次召开恳谈会,天津城投、泰达控股等企业与银行签署战略合作协议,加强融资合作。目前金融市场投资意向仍偏弱,企业再融资能力受限,区域信用修复任重道远。

3、债券期限结构和再融资利率

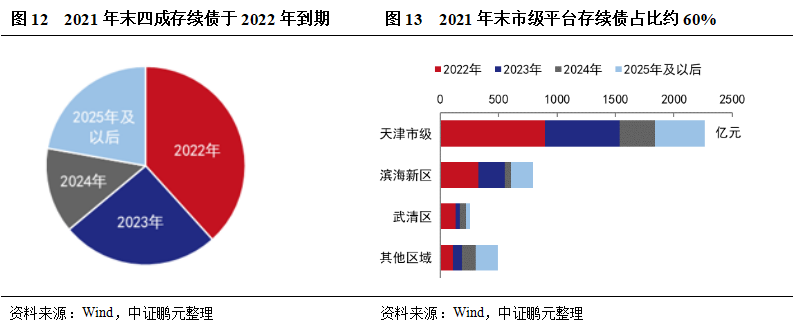

债券发行结构短期化影响到期偿付安排,市级平台存续债余额占比高,四成存续债于2022年到期。2021年天津市短期融资券发行占比较2020年提高32个百分点,债券发行结构短期化,该部分融资自2021年下半年起密集偿付。截至2021年末,天津市级和下属区级投融资平台有1,458.4亿元和974.6亿元存续债分别于2022年和2023年到期,合计占比63.9%,其中滨海新区、武清区、津南区和宝坻区过半存续债需在2023年前偿付,短期债务集中度高。从存续债区域分布看,2021年末约60%存续债集中在市级平台,其他区域中滨海新区、武清区和北辰区存续债超百亿元。

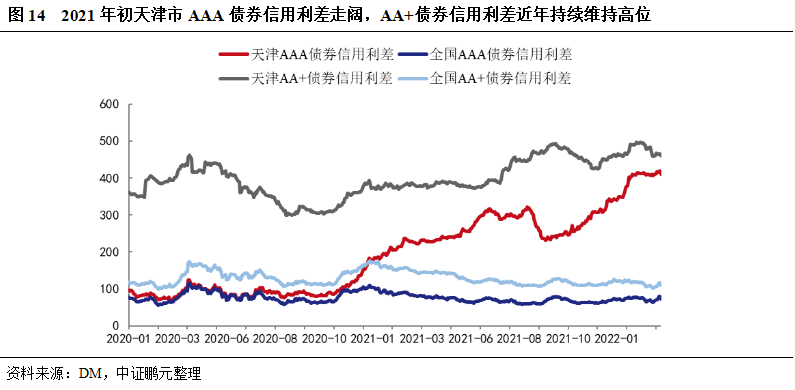

融资利率整体区间上移,区域信用利差走阔。以公司债、中票和短融产品为例,2021年天津市AAA和AA+主体融资利率中位数均有不同程度提高,其中AAA主体融资利率区间上移较多,银行间产品发行利率中位数增加超过100bp。2021年天津市4家AA+主体发行的6支债券票面利率超过7.5%(含),4支债券由北辰区两家主体发行,票面利率最高为8.5%。利差方面,2021年初天津市AAA债券信用利差走阔,AA+债券信用利差近年持续维持高位,随着天津市政企对债务偿还重视程度提升,预计AAA主体利差攀升势头将有所缓和,但短期内区域利差收窄可能性较低。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~