-

连接人,信息和资产

在我国房地产发展史里,绿城中国应该是较为特别的存在。拥趸者对其赞不绝口,但评判也颇多。

作者:杆姐

此前有杆友让我关注绿城的财报,今天杠杆地产2021年地产行业财报拆解“地产年鉴”栏目就来看看。

01 营收高增长,但毛利率、净利率还是降了

从营收等数据来看,如今的绿城中国在行业逆势里是比较稳的。比如合同销售额3509亿元,同比增长21%,其中一二线城市销售额贡献占比80%。区域分布方面,长三角占66%、环渤海18%、成渝4%、大湾区及长江中游区域分别占3%。可见长三角依然是其销售重地。

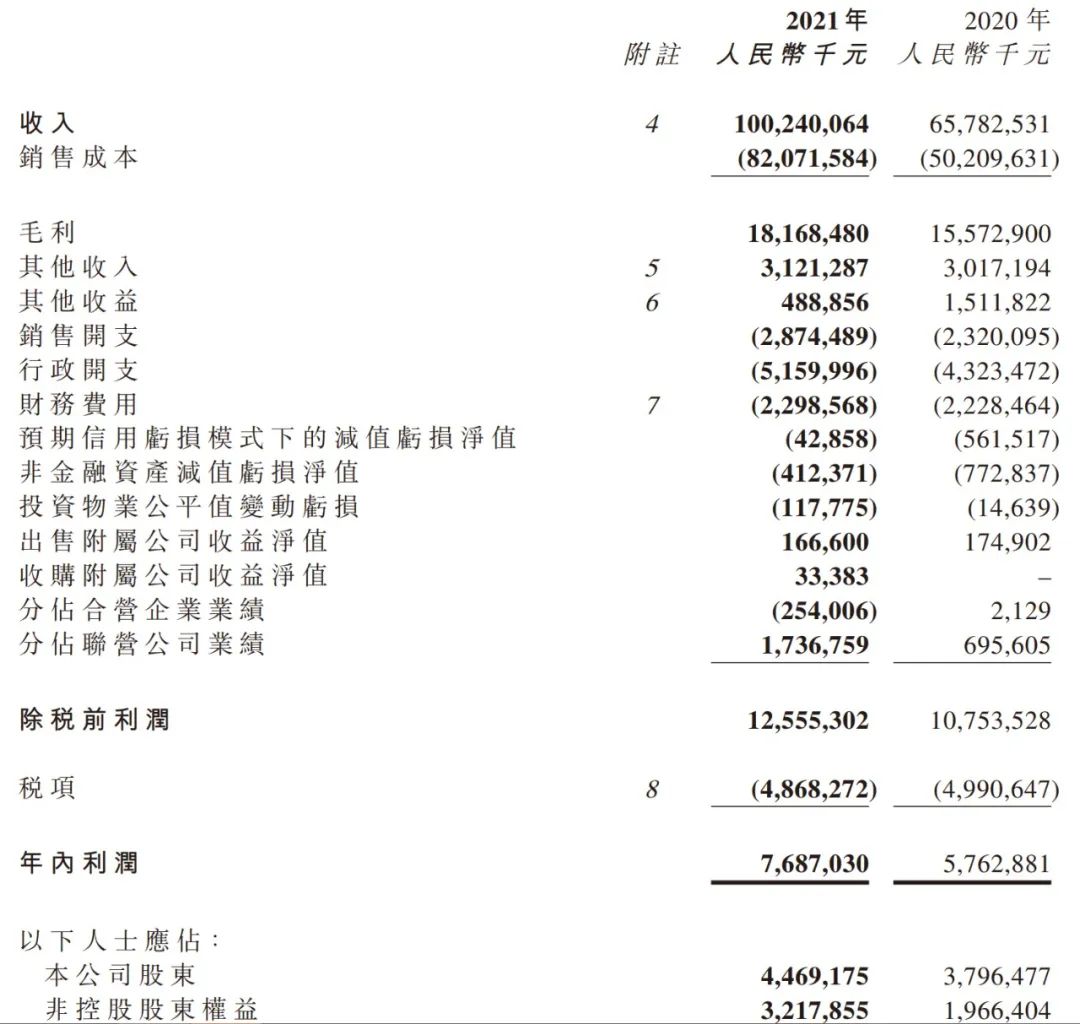

2021年,绿城中国收入1002.4亿元,2020年这一数据为657.82亿元,同比增加了52.38%,这一增速在其近9年来都属于最高的,此前最高的2017年也不过44.79%,2015、2013年甚至还是负数。2019、2020年也是个位数。难怪这次绿城中国打破了一发业绩股价就跌的魔咒。

利润虽然没有营收增速那么亮眼,也算不错。2021年绿城中国年内利润76.87亿元,同比2020年的57.63亿元增长了33.4%。

2021年,绿城中国毛利率为18.1%,较2020年的23.7%下降5.6个百分点。其中物业销售毛利率17.5%,同比下降6个百分点。

如业绩公告所言,一是房地产行业形势的变化,毛利率下降,另近年来受限价影响,品牌价值溢价未能充分体现。

但期间绿城中国的销售开支、行政开支、财务费用等同比增速均不高,分别为23.9%、19.3%、3.1%,加上分占联营公司业绩大幅上升,从2020年的6.95亿上升至2021年的17.37亿元,导致最后绿城中国的年内利润增速还可以。

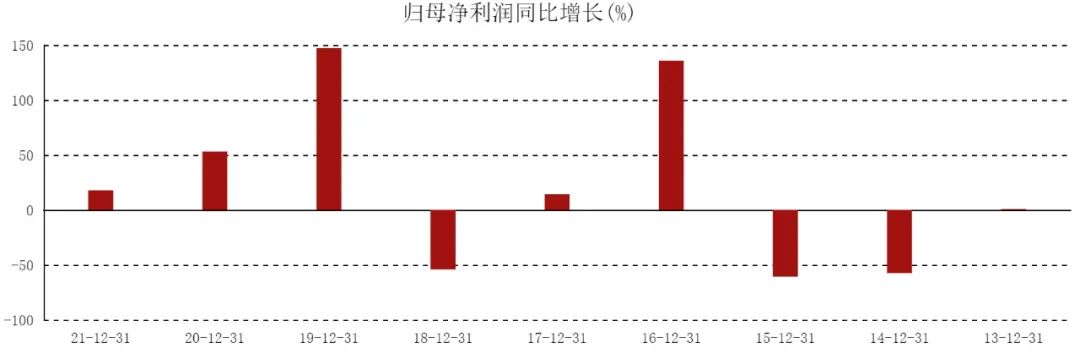

不过值得注意的是,绿城中国的归母净利润同比增速并没有这么高,为17.7%、44.69亿元。且这一增速是其近3年来的低位。纵向来看,绿城中国的这一指标增速起伏不定,比较魔幻。此外少数股东权益也涨得厉害。

02 黄档绿城

资产负债来看,绿城中国2021年流动资产4582.54亿元,比2020年末的3690.72亿元增长了24.16%;

非流动资产627.89亿元,资产总额5210.44亿元,同比2020年末的4142.82亿元增长25.8%。

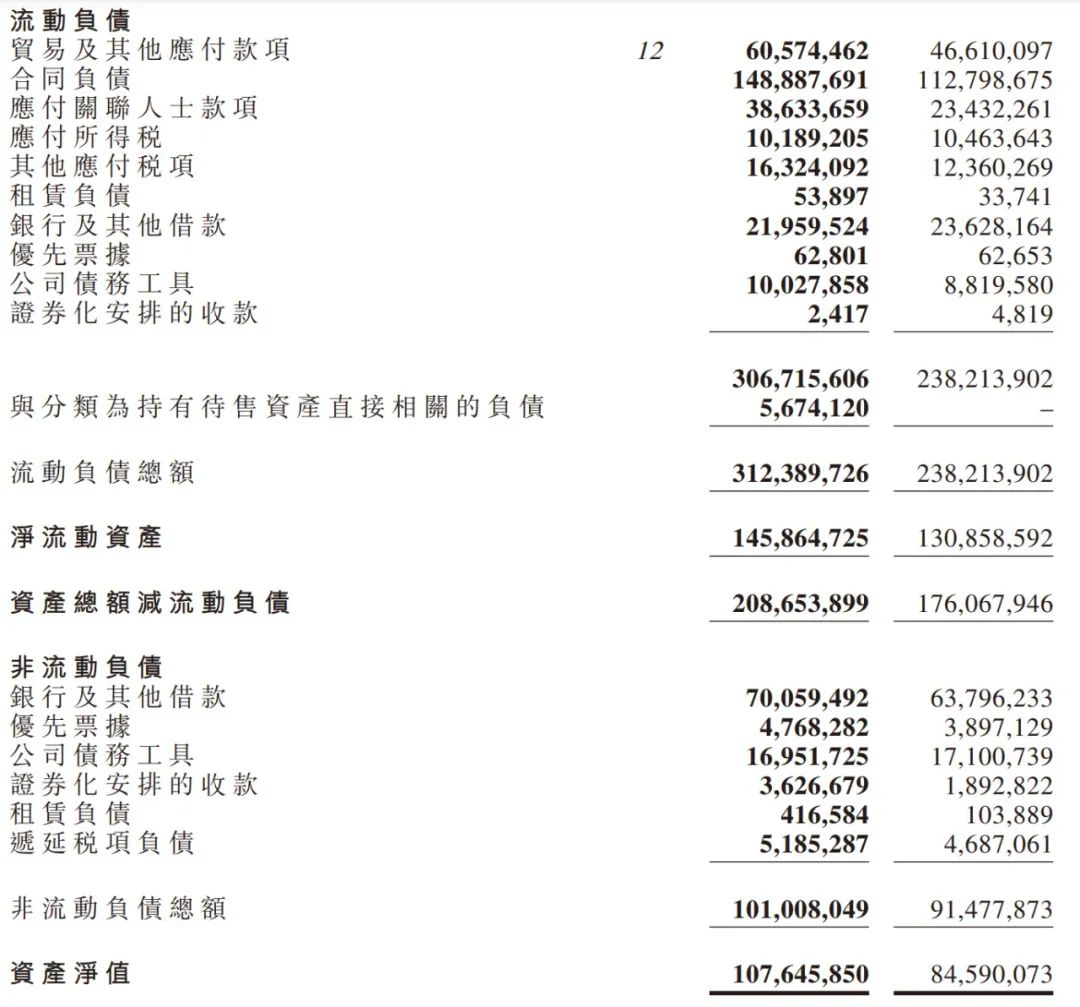

截至2021年末,绿城中国总负债4133.98亿元,同比增加25.39%。其中流动负债同比增加31.1%,为3123.90亿元;非流动负债同比增加10.4%,为1010.08亿元。

净负债绿城中国为52%,比2020年末的63.8%下降11.8个百分点,1年内到期借贷余额为320.53亿元,占总借贷的25.1%,比2020年末的27.3%少了2.2个百分点。不过杠杆地产发现,三道红线方面绿城中国还是黄档,尚未变绿。

对此绿城中国执行董事兼执行总裁耿忠强曾说,上报监管部门三道红线的计算口径和财务披露口径稍微有些不同。

截至2021年末,绿城上报监管部门的现金短债比为1.7倍(2020年底为1.4倍),净资产负债率为53.5%(2020年底为64.6%),剔除预售帐款后的资产负债率为70.3%(2020年底为71.2%)。

流动性来看,截至2021年末,绿城中国有存款及现金(包括银行抵押存款)714.9亿元,2020年末这一数据为652.03亿元,其中销售监管资金109.51亿元,比2020年末的141.28亿元少了30来亿。

03 拿地较猛背后的品质拷问

所谓“战略2025”目标,就是到2025年,绿城的房产开发业务合同额要达到4500亿元,房产代建业务合同额要达到1500亿元,新兴业务合同额要达到400亿元。

不过从2021年绿城的合同额及增速来看,即便是在周期底部,只要不出现大的波动这一目标似乎不难实现。

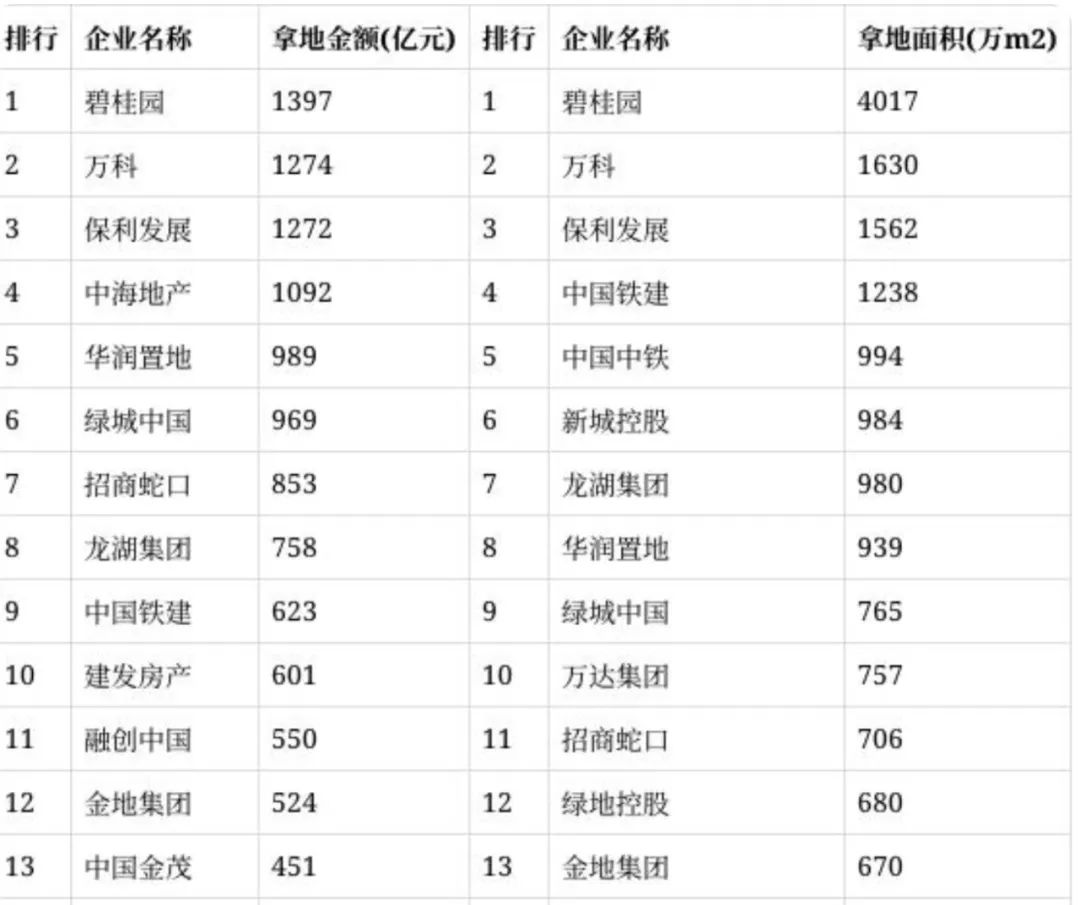

截至2021年末,绿城中国有土储256个,总建筑面积约5881万平米,其中权益建筑面积约3276万平米,平均楼面地价约每平米7182元。

图表来源|中指研究院(特此感谢)

不过在扩规模过程中,绿城的楼盘品质似乎也正受到拷问,甚至出现了安全事故、造假等,连绿城的发源地杭州,这两年对绿城楼盘的吐槽也不少。杠杆地产的北方合伙人看过不少绿城的项目,他的反馈就是老的楼盘比新楼盘品质普遍要好。

当然,这些问题也并非绿城一家独有,只是人们心里对绿城的期待值更加高。毕竟绿城的品牌溢价也高啊,这些都需要购房者买单的……

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!