-

连接人,信息和资产

城投债券维持刚兑都有哪些“神操作”?

作者:愉见财经

来源:愉见财经

那么,东三省的城投实力究竟如何?是否会打破“城投信仰”?

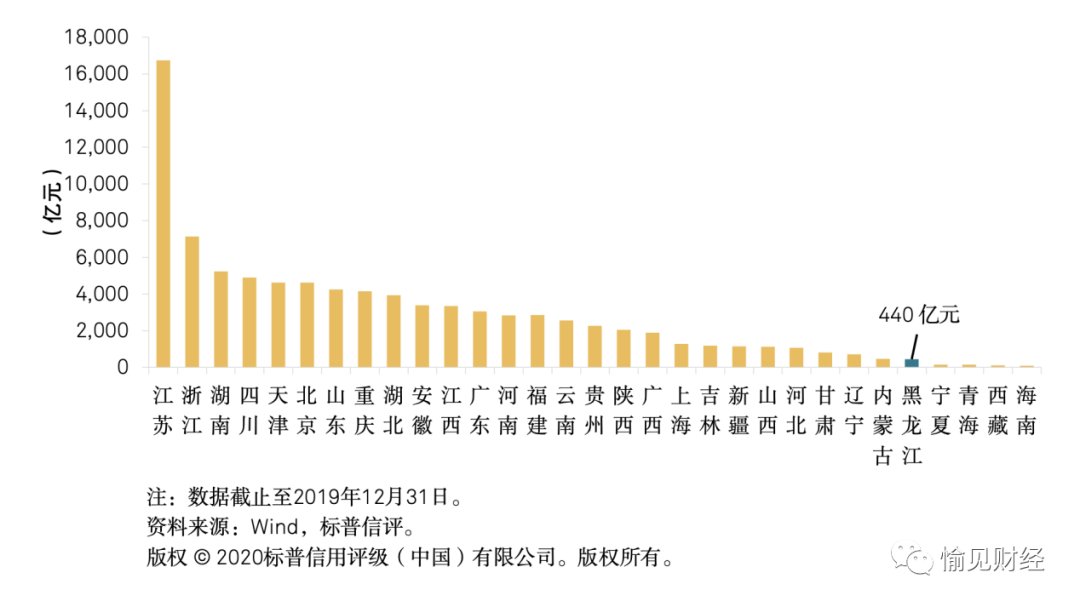

9月14日,标普信评的“近观区域城投”系列报告显示,吉林、辽宁、黑龙江三省的城投债券余额分别是1185亿、715.78亿、440亿元,分别位于全国31省份的第20位、25位和27位。

吉林:

13家样本企业中等以下水平偏多

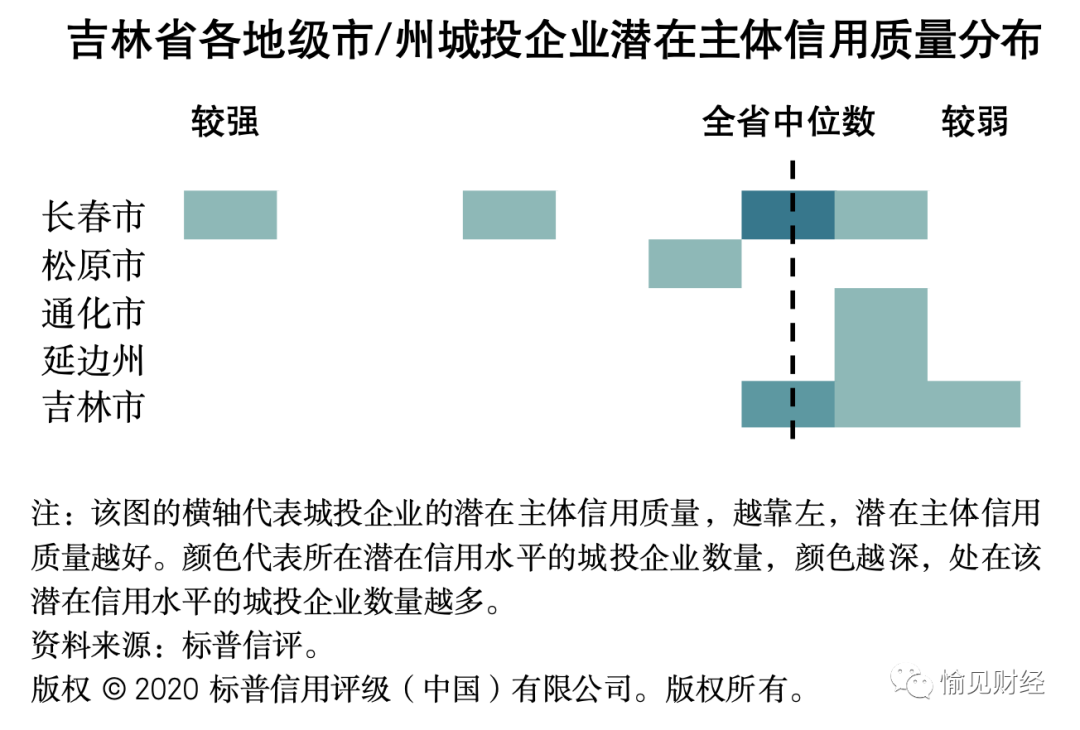

标普信评对吉林省内13家城投企业进行案头分析,13家样本城投企业潜在主体信用质量的中位数与全国 1800 余家样本城投企业的中位水平相当。但相比全国,吉林潜在主体信用质量居于中等水平及以上的城投企业比例偏少,居于中等以下水平的城投企业偏多。

综合考虑吉林省各市/州经济环境、预算情况、债务情况、流动性以及财政管理等因素,标普信评认为,吉林省各城市的政府潜在支持能力可能存在一定的差异。其中,长春、松原、吉林、辽源对城投企业的潜在支持能力较强;而通化、延边和白城的政府潜在支持能力相对偏弱。

吉林各市对其城投企业的潜在支持能力的不同主要是由于经济、财政实力,以及债务情况的差异造成的。

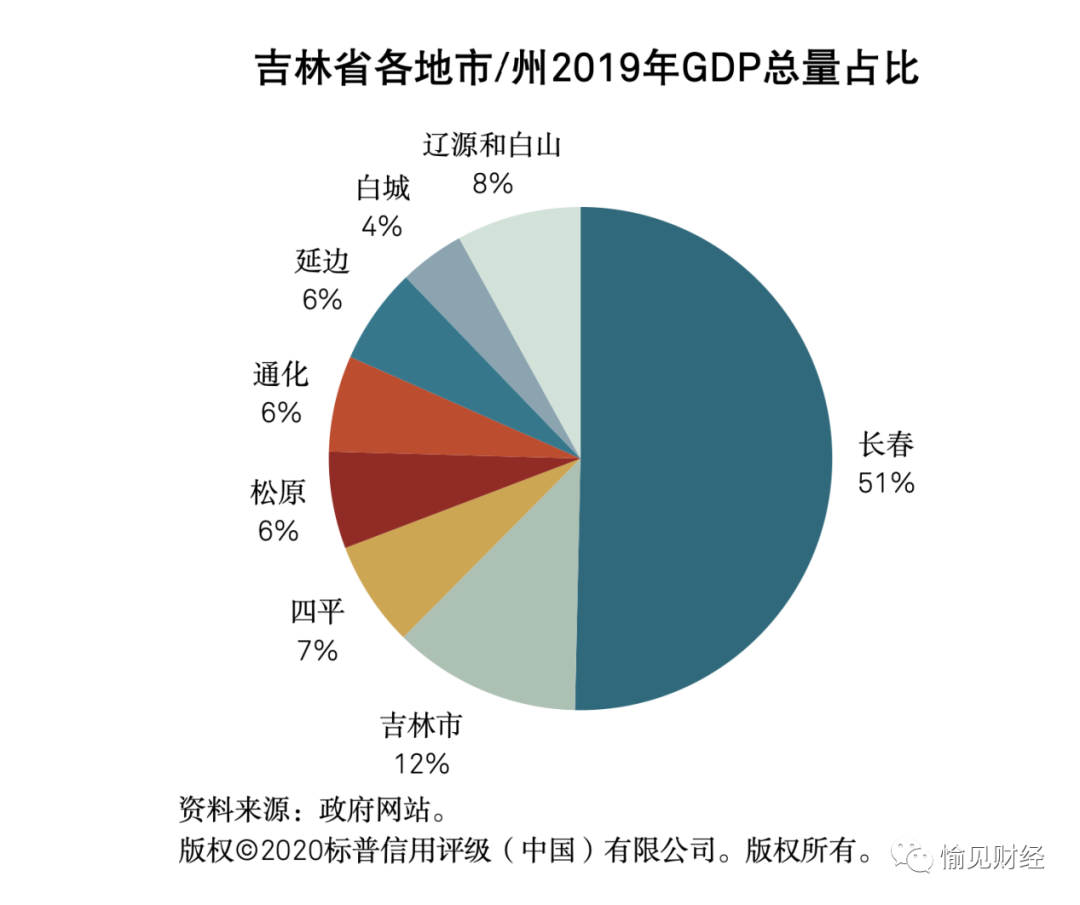

经济方面,省会长春集中了全省的资源和支持力量,在各方面均处于绝对优势地位(例如长春市GDP总量约占吉林全省的51%)。因此该市对城投企业潜在支持能力最强。相比之下,吉林省内其他市/州的整体发展水平与长春相比具有较大的差距,所以这些城市的潜在支持能力不仅弱于长春,相较其他一些省份的地级市也只处于中等或偏下的水平。

财政和债务方面,长春拥有较大规模的财政收入和较好的财政平衡能力,与此同时债务负担处于中等水平。吉林市财政收入规模尚可,财政平衡能力一般,但债务负担较重。延边、白城和松原的财政平衡能力处于较弱水平,但债务负担相对较低。

由于长春市政府的潜在支持能力明显好于省内其他城市,长春城投企业的潜在主体信用质量差异明显,且多数位于省内中位数及以上水平。通化和延边的政府潜在支持能力相对较弱,所以其城投企业的潜在主体信用质量低于全省中位数。

沈阳、大连城投整体较强

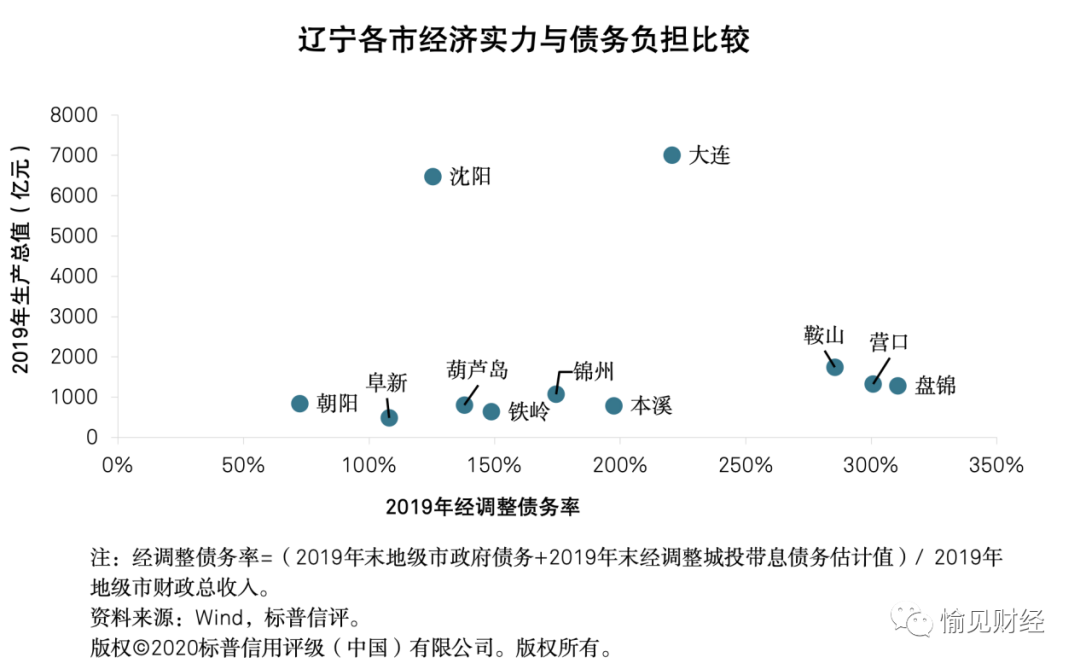

从各市的财政能力角度分析,沈阳和大连近三年年均一般公共预算收入规模在700亿元左右,远高于省内其他地级市,同时一般公共预算平衡率均为省内最优水平。除沈阳和大连外,辽宁省其他地级市的年均一般公共预算收入均未超过200亿元。盘锦、营口和鞍山等市的财政自给能力处于省内第二梯队,阜新、朝阳和铁岭等市的一般公共预算收入规模及财政自给能力均位于省内较弱水平。后面这几个地级市经济规模较小,社会保障、教育和农林水等方面支出规模较高,财政收支平衡的实现主要依赖上级补助收入。

综合以上分析,标普信评认为,沈阳和大连下辖城投企业的潜在主体信用质量整体较高,而这主要是受益于当地政府很强的潜在支持能力。营口和葫芦岛对下辖城投的潜在支持能力相近,但由于城投企业潜在重要性的差异,这两个地级市下辖城投企业潜在主体信用质量分布不同。盘锦、铁岭等地级市所辖城投企业潜在主体信用质量偏低,主要是因为这些地级市对城投企业的潜在支持能力偏弱。

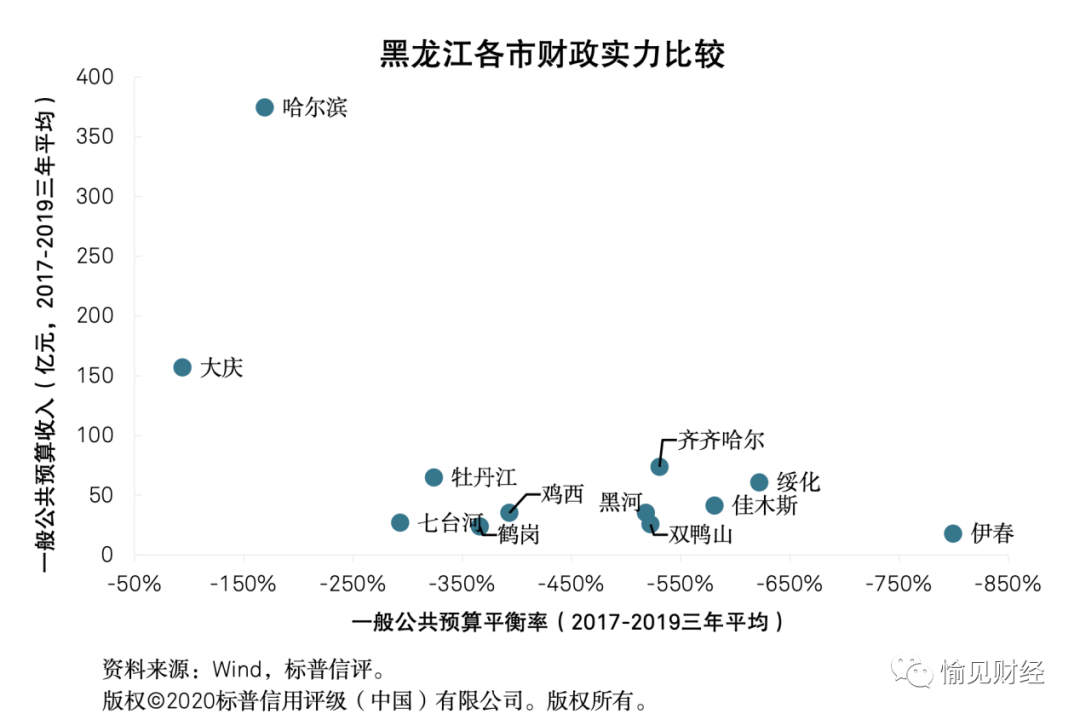

黑龙江:

哈尔滨城投潜在主体信用质量相对较好

黑龙江各市的城投数量较少,并且一般由一至两家市级城投承担本市的基础设施投融资职能。鉴于这些城投的业务属性和不可替代性,它们对当地政府的重要性较高。哈尔滨和牡丹江的城投数量相对较多,其头部城投企业行政层级较高、资产规模较大,它们对当地政府的重要性通常高于同地区其他城投。

城投债券维持刚兑都有哪些“神操作”?

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~