-

连接人,信息和资产

此次降准为组合式降准,即全面降准+定向降准。而此次降准后,金融机构加权平均存款准备金率则降至了8.10%,因此实际降准幅度为0.30个百分点。

作者:毛小柒

【正文】

一、全面剖析4月15日降准事件

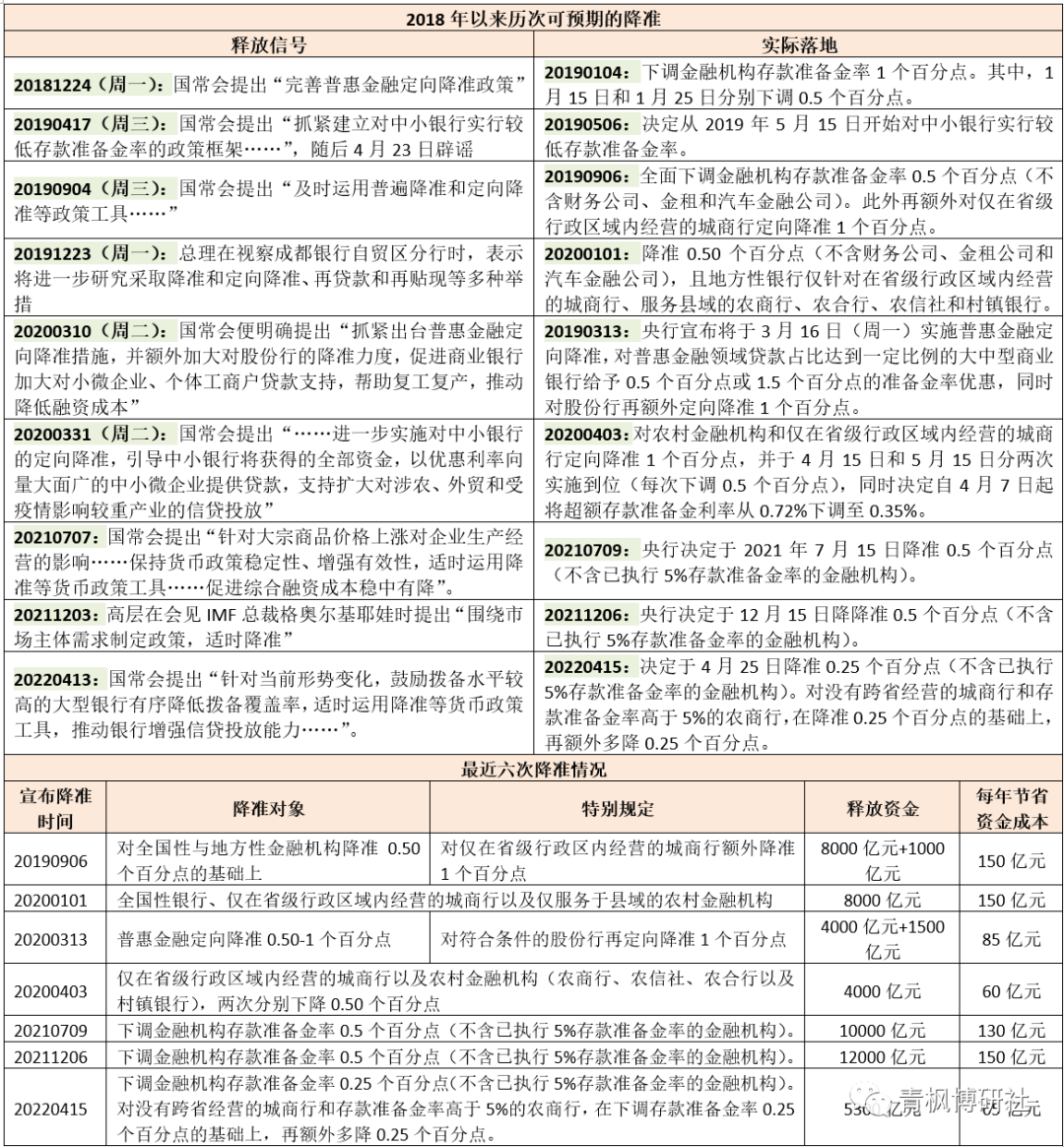

4月13日(周三)国常会释放降准预期后(参见形势困局),4月15日(周五)央行宣布在全面降准0.25个百分点的基础上,针对部分银行额外定向降准0.25个百分点。

(一)组合式降准:全面降准0.25个百分点+定向降准0.25个百分点

此次降准为组合式降准,即全面降准+定向降准。

1、除已执行5%存款准备金率的部分法人金融机构外,对其他金融机构普遍下调存款准备金率0.25个百分点。

2、对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25个百分点的基础上,再额外多降0.25个百分点。

(二)实际降准幅度:约为0.30个百分点

我们可以从金融机构加权平均存款准备金率来理解本次降准的实际幅度。2021年7月9日与2021年12月6日(参见降准真的来了和已持续十年的降准周期还未结束),央行分别宣布降准0.50个百分点后的金融机构加权平均存款准备金率分别为8.90%和8.40%。而此次降准后,金融机构加权平均存款准备金率则降至了8.10%,因此实际降准幅度为0.30个百分点。

(三)预期式降准:近年来降准基本均可预期

根据统计,自2019年以来,央行在降准方面的操作均可提前预期,且多会通过高层渠道(如国常会等)提前释放出信号。当然也有例外,如2020年6月17日的常务会议同样也提出了“综合运用降准、再贷款等工具,保持市场流动性合理充裕”,但降准最终并没有兑现。

(四)力度不及预期:释放长期资金5300亿,每年节省资金成本65亿元

本次降准的力度不及预期。具体看,

1、本次全面降准幅度只有0.25个百分点,即便加上定向降准也仅有0.30个百分点,明显低于预期的0.50个百百分点。

2、本次组合式降准共释放长期资金量约为5300亿元,低于前两次的1万亿元和1.20万亿元。同时,此次降准预计每年可帮助金融机构节省资金成本约65亿元,同时低于前两次的130亿元和150亿元。

(五)降准的三个主要目的

考虑到今天央行等额到期续作1500亿元MLF,意味着此次降准并非是为了置换到期的MLF,而是有其它一些原因。

1、我们理解,央行此次降准应是内外形势倒逼的结果(参见形势困局),当然也是为了在一定程度上满足政策层面与市场的共同期待,兑现预期。具体看,目前实体经济面临诸如原材料价格上涨、物流成本高企、疫情散点爆发与供应链产业链阻断等一系列因素的冲击,而金融机构亦面临资金成本高企等因素的制约,通过降准有助于引导金融机构支持受疫情严重影响行业和中小微企业、降低社会综合融资成本。

2、通过降准可以释放商业银行被冻结的准备金,有助于提升商业银行的长期稳定资金来源、减轻商业银行的资金成本压力,在配合存款基准利率改革和调整的同时,推动其以更低的资金支持中小微企业。例如,本次降准释放长期资金约5300亿元,每年节省资金成本约65亿元。

3、随着一般性存款余额的不断增多,在准备金率不变的情况下,意味着存款准备金余额本身也在不断上升,因此央行只有通过不断降准才能对冲余额不断增长的存款准备金,并通过此举优化央行的负债结构。

(六)此次“弱式”降准说明货币政策仍显谨慎

此次0.25个百分点的全面降准或0.30个百分点的组合式降准说明,央行在货币政策方面仍显谨慎,市场对此不应有过高期待。实际上,2022年2月以来货币政策一直保持相对平静,主要以口号式的预期管理为主,便已经说明央行在货币政策抉择时需要兼顾内外平衡,外部因素的制约并非无关紧要。

二、需要认识到目前我国仍处于长达十余年的长降准长周期中

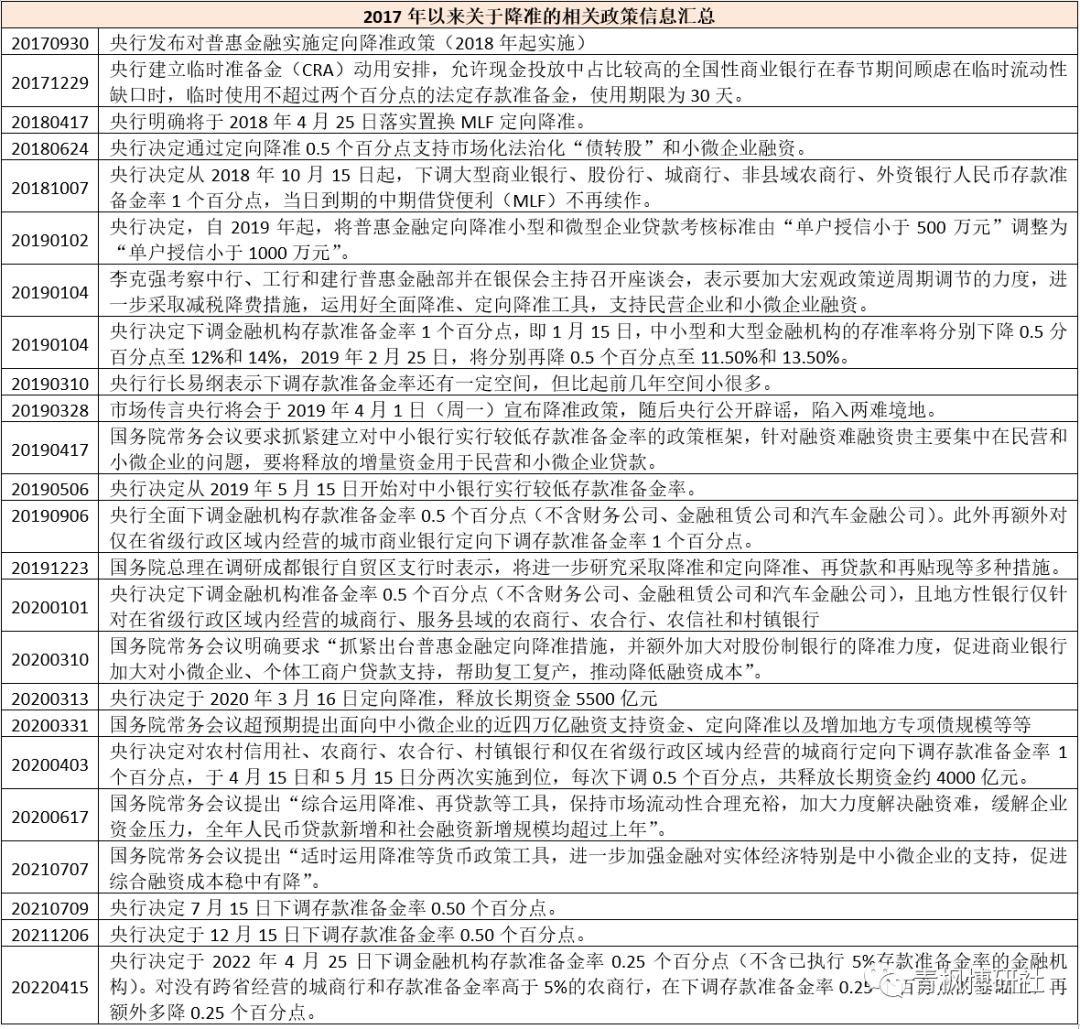

自1985年我国实行法定存款准备金制度以来,我国存准率共调整60次,其中2007年以前调整10次、2007年以来调整50次。特别是,自2011年起,我国便已进入降准的长周期中,且这个周期已持续十年以上。

(一)降准周期简要回溯

2008年6月我国开始对大型金融机构与中小型金融机构实行不同的存准率(事实上从2004年4月25日起便已实施差别存款准备金率制度),在此之后存准率的调整便成为常态。

1、2007年以前我国存准率共调整10次,存准率处于下降通道中,且波幅较窄,法定存款准备金率的区间始终保持在6-13%的区间内。

2、2007-2008年的金融危机两年期间,存准率合计共调整20次,其中2007年和2008年分别调整10次,经历了存准率的上升和下降两个周期。

3、2011年以来,存准率共调整26次,其中2011年一年调整次数合计达到7次,2015年调整4次、2018-2020年各3次。

现在回过头来看,有四个年份最值得关注,即2007年、2008年、2010-2011年和2015年存准率分别调整了10次、10次、13次和4次,四个年份合计调整了37次。其中,2007-2008年受到金融危机的洗礼,央行的货币政策明显被扰动,导致政策出现反复,2010-2011年因为信贷投放泛滥,2015年是因为股灾。

(二)本轮降准周期还未结束

虽然降准已经持续了十余年,但是从趋势上看这一周期还未结束,且也很难与货币政策的松紧形成一一对象关系。

1、过去较长时期的监管政策高压、疫情散点频发以及外部环境复杂多变已经深度影响到了实体经济,特别是中小微企业,结构性问题仍然较为突出。

2、降准对央行来说是缩表操作,通过降准一定程度上可能减缓存款类机构存款不断增长过程中的缴存压力,并配合存款利率报价机制改革。

3、相较于其它经济体来说,我国存款准备金率仍然处于高位,在现代央行制度体系上,法定存款准备金率是存在下调空间和政策诉求的。

当然,虽然目前金融机构法定存款准备金率平均水平依然有8.10%的高位,但相较于过去,进一步下调的空间依然比较小,央行后续在降准上预计会采取小步多频的方式,但这种频率可能不会太快,平均每年1-2次应是确定的。

三、本次降准落地后,市场会再度纠结

虽然预期很久的降准终于落地,满足了市场期待,也兑现了国常会的承诺,但本次落地的降准明显在力度上偏弱,市场并不受用,我们认为这是货币政策当局在内外形势逼迫之下的无奈选择,这意味持续两个多月的货币政策平静期仍将持续下去,降准落地后的货币政策是否还能够带来更多惊喜存在很大不确定性,而可能带来的预期反差和弱化在确定性上似乎越来越高。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!