-

连接人,信息和资产

2019年以来,自然资源部加速推动全域土地综合整治,在省域城乡建设用地增减挂钩机制的基础上,加速推进新增建设用地指标和补充耕地指标的跨省调剂。

作者:克而瑞研究中心

来源:丁祖昱评楼市(ID:dzypls)

2019年以来,自然资源部加速推动全域土地综合整治,在省域城乡建设用地增减挂钩机制的基础上,加速推进新增建设用地指标和补充耕地指标的跨省调剂,在加速推进脱贫攻坚的同时,也为指标调入城市带来了更多建设用地指标。

就1000亿平方米的农村建设用地规模来看,通过农村土地集约化至少可释放出100亿平方米的潜在土地供应,这相当于2-3年的全国建设用地供给总量,有效得缓解了城市建设用地不足的困境。

为了评估用地指标流转对于土地市场供应的影响,本文从增减挂钩节余指标调剂这一角度切入,量化分析了这一政策对各地供地规模、尤其是对大中城市土地市场量价带来的一系列影响。

增减挂钩,缓解建设用地指标不足困境

城乡建设用地增减挂钩工作自2016年起开始正式推进,2018年,国务院办公厅又进一步印发《城乡建设用地增减挂钩节余指标跨省域调剂管理办法》,城乡建设用地增减挂钩政策升级,允许深度贫困地区节余指标跨省调剂,建设用地指标流动提速发展,如山东在开展跨省指标调剂之后指标流入量增长了2倍以上。

1.1 城市建成区加速扩张

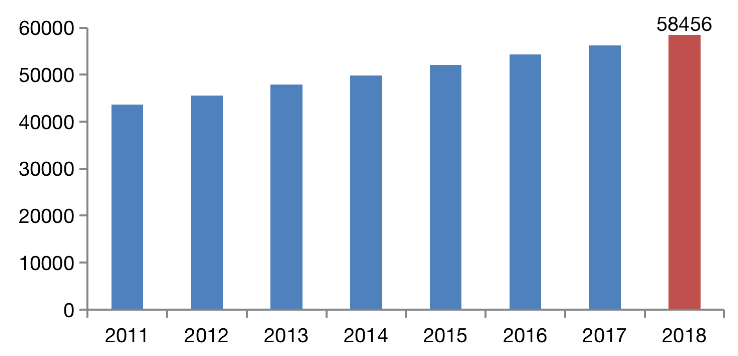

伴随着城镇化的加速推进,有限的土地空间已经不能适应人民生产和生活的需要,城市建成区扩张成为经济发展的必然选择。2018年底全国城市建成区面积达58456平方公里,较2011年增加了34%,建成区规模扩张迅速。

但由于我国长期实行土地用途管制制度和严格的耕地保护制度,各地方政府在经济发展的过程中普遍面临城镇建设用地指标供给不足的情况,尤其在就业岗位和薪资水平相对较高的一二线城市,在人才新政的利好之下人口规模迅速扩张,建设用地指标的缺口更为凸显。

图:2011-2018年全国城市建成区面积(平方公里)

1.2 从省内跨市到跨省迁徙

用地指标流动主要有两个大的时间点,一是2016年的省内跨市流动,国务院在2016年出台的省域城乡建设用地增减挂钩机制允许大城市与有结余建设用地指标的城市进行交易增加本市集体建设用地指标,进而缓解土地供应紧张的问题。

二是2018年正式印发的跨省流动方案,该方案最先在2017年年末在四川试点执行,正式成文在2018年,为年国务院办公厅进一步印发的《城乡建设用地增减挂钩节余指标跨省域调剂管理办法》,城乡建设用地增减挂钩政策升级,允许深度贫困地区节余指标跨省调剂,调出地区限定在“三区三州”及其他深度贫困县,根据经济承担能力,确定北京、上海、天津、江苏、浙江、广东、福建、山东8个省(市)为主要帮扶省份,并鼓励多买多用。考虑到主要帮扶省份的人口增速明显加快,建设用地指标不足的困境依然较大,未来建设用地指标的流动有望进一步提速。

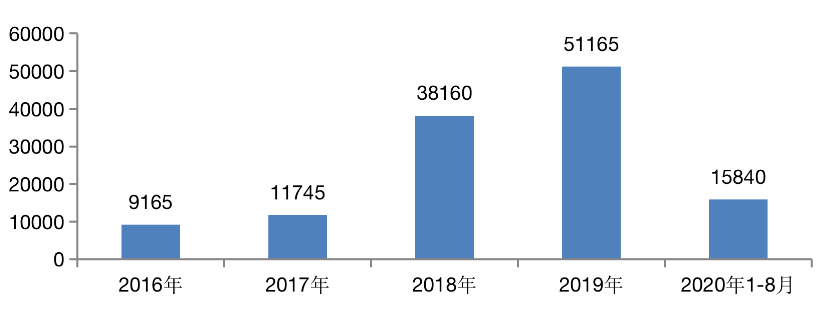

以东部人口大省山东为例,自2016年增减挂钩在全国启动以来,节约指标流入量连续多年上升,尤其是2018年跨省调剂开始之后,增量更是突出,高达3.8万亩,较2017年增长率高达225%,并且这种趋势在2019年依然延续,并创下年度新高。

图:2016-2020年山东省增减挂钩节余指标流入量(亩)

数据来源:山东省自然资源厅

用地指标流转,成广州、合肥等主要渠道

随着增减挂钩的稳步推进,指标流转模式日趋成熟,逐渐成为解决建设用地不足的主要渠道,尤其是目前已经成为经济相对发达、城市建设用地需求较旺盛的山东、江苏、安徽等东部省份,土地流转规模遥遥领先;但经济欠发达的中西部省份指标流入相对较少,典型如黑龙江、云南增减挂钩量均在4000亩以下,指标流转量相对较小。就省内数据来看,广州、合肥、成都等经济基础较好,人口吸引力较强的一二线城市更为依赖增减挂钩指标流转。

2.1 省内、跨省流转步入并行发展期

继四川省率先在2016年实现城乡建设用地增减挂钩节余指标省内跨市域流转后,这一模式逐渐在全国主要县域推广,各地指标交易成交金额屡创新高。湖北省自2017年增减挂钩指标首次突破县域交易以来,湖北省共举办3场城乡建设用地增减挂钩指标公开交易,成交总金额突破百亿元。

其中,2018年第二批次19329.591亩城乡建设用地增减挂钩指标共拍得59.09亿元,成交单价30.57万元/亩。之后增减挂钩政策在2018年进一步升级,由省内流转扩充至跨省流转,四川依然走在前列,在全国率先实现跨省域流转,自此,跨省流转和省内流转并驾齐驱,进入并行发展期。

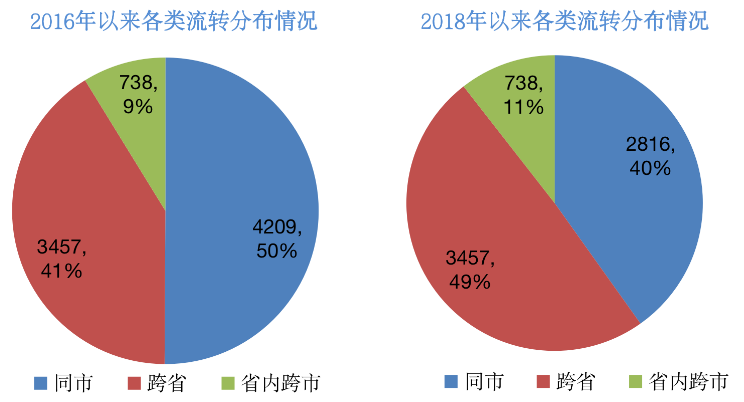

以山东为例,自2016年开展增减挂钩工作以来,有超过半数的流转土地指标来自于市内,此外省内跨市的占据一成,而跨省流入的则占到四成左右。

图:山东省各类流转分布变动情况(按流入地,单位:公顷)

数据来源:山东省自然资源厅

2.2 一二线城市更为依赖用地指标流转

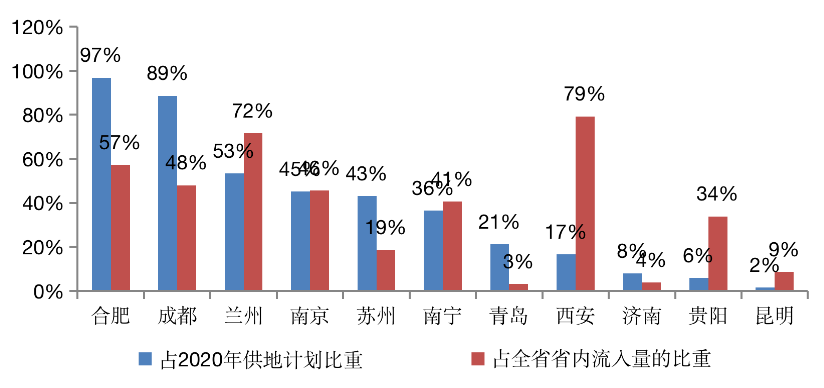

就省内数据来看,一二线城市由于经济基础较好,人口吸引力较强,人均用地指标较为紧张,但由于城市土地用途管制制度和严格的耕地保护制度,使得这些城市更为依赖用地指标流转。典型如西安、广州、合肥、成都、南京、南宁等城市,获得的省内流转指标占其全省总量的比重均超过四成;当然也有例外,譬如山东的济南和青岛两城,增减挂钩土地流转量还比不上省内潍坊、济宁等其他三四线城市。

为了直观对比典型城市用地指标流转对城市建设用地供应的贡献,我们将这些城市2016年以来的指标累计调入量与2020年全年建设用地计划供应量进行对比,可见这些城市大多已处于高位。典型如合肥,2016年以来,省内指标流转至合肥市本级的量高达1973公顷,这一体量达到2020合肥市本级计划供应2037公顷的97%。

数据来源:各地区自然资源厅、各城市自然资源和规划局

不仅仅是省内流转,2018年才开启的省外流转对于土地供应的影响也不容小觑,以广州为例,其跨省指标调剂量高达276公顷,占2020年广州建设用地计划供应规模的14%,对缓解城市建设用地指标不足起到积极的作用。

省会城市在指标竞拍上优势显著

增减挂钩节余指标调入价格根据地区差异相应确定,价格高低基本上与地区经济发展水平正相关,并且跨省和省内调剂价格差异不大。但就区域来看,江苏等东部省份调剂价格更贵,江苏省内调剂价格近1300元/平方米。总的来看,或基于城市建设用地需求,或基于城市地价差异,省内流转建设用地却有一半左右流向了中心城市。

3.1 东部省份通常调剂价格更贵

根据《城乡建设用地增减挂钩节余指标跨省域调剂管理办法》,节余指标调入价格根据地区差异相应确定,北京、上海每亩70万元,天津、江苏、浙江、广东每亩50万元,福建、山东等其他省份每亩30万元;附加规划建设用地规模的,每亩再增加50万元。根据跨省域调剂节余指标实施情况,按程序适时调整上述标准。这一价格与省内调剂价格变化不大。

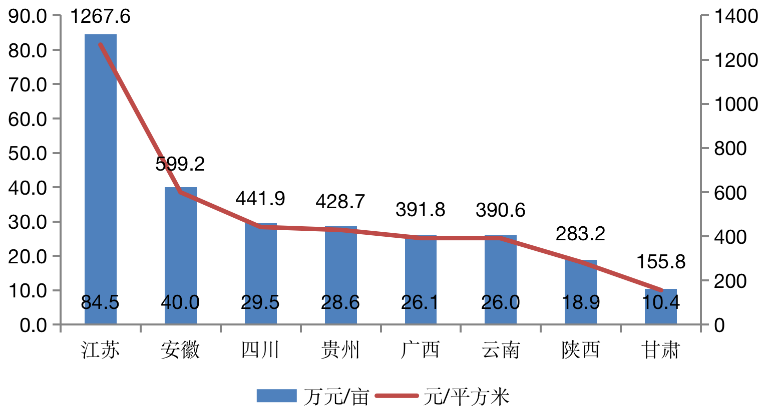

总体来看,无论是跨省调剂价格,还是省内调剂价格,基本上都是东部省份价格更贵。以启动较早、实施范围更广泛的省内调剂价格来看,江苏居于榜首,高达84.5万元/亩。这很大程度上与江苏经济体量大,人均耕地少有极大关联。

对于地广人稀的的陕西、甘肃等地,即使西安、兰州需求欠缺,但由于省内三四线城市指标相对充裕,因此建设用地需求不是那么紧迫,因此调剂价格较低,均在20万元/亩以下。

图:典型地区省内调剂平均价格

注:为便于对照本章其他章节,上图同时列出“万元/亩”和“元/平方米”的单位

数据来源:各地区自然资源厅

3.2 东南沿海省份用地指标争夺激烈

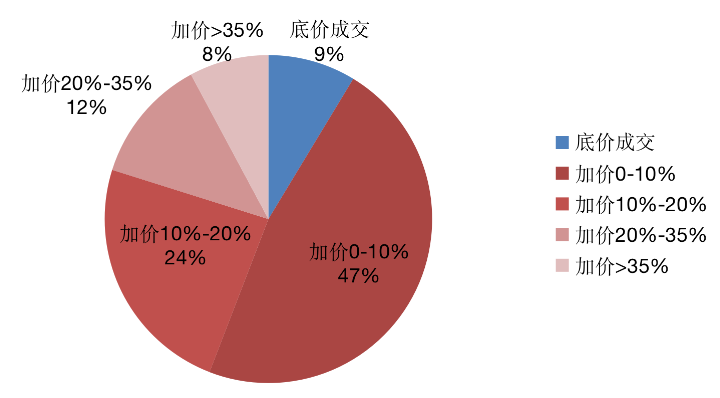

东部区域中,经济更为发达的东南沿海省份用地指标争夺更为激烈。以江苏省为例,截止2020年6月,江苏各城市竞得的增减挂钩节余指标高达44471亩,仅3857亩是底价成交,占比仅有8.7%,其余指标均是加价成交,近半数用地指标加价幅度小于10%,另有36%的指标加价幅度在10%-35%之间,加价幅度在35%以上的指标占比也占到8%,这一系列数据显示出江苏省内各城市用地指标的激烈程度。

不仅如此,江苏在指标流转已经出现多次“陪跑”的现象,陪跑的城市不仅有徐州等经济相对落后的苏北城市,苏州、常州、无锡也赫然在列,尤其是苏州,已经多次在指标流转竞拍中败北,由此也可以看出江苏指标争夺还是比较激烈的,也侧面反映出江苏的建设用地指标缺口之大。

图:江苏省土地增减挂钩不同加价幅度指标面积占比

数据来源:江苏省土地市场网

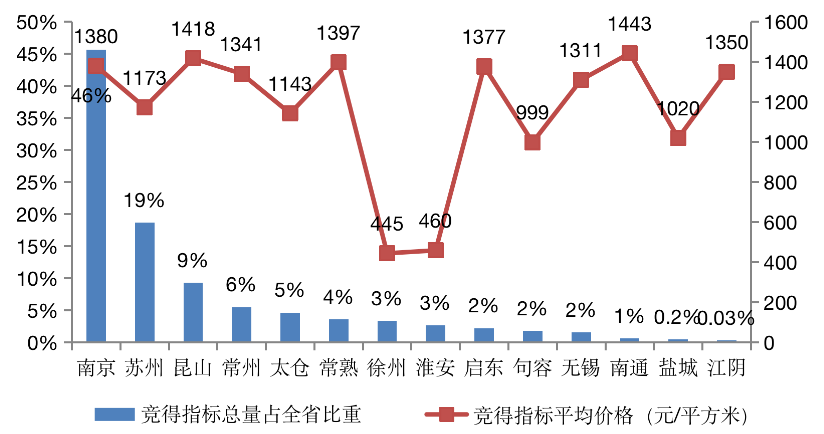

从各城市报价来看,徐州、淮安等苏北城市比较青睐底价在30万元/亩(折合450元/平方米)左右、价格比较低的指标,并且加价幅度多不超过3000元/亩,比较谨慎;反之,苏州、南京等中心城市在竞价中出价比较高,多在90万元/亩以上,并且加价幅度也较大,多在5万元/亩以上。值得注意的是,加价幅度最高的这8%用地指标均是江苏省会南京竞得的。就各市获得流转土地的平均价格来看,南京高达92万元/亩,即1380元/平方米,明显高于1268元/平方米全省平均水平。

3.3 促流转指标高度向中心城市集中

一方面由于中心城市经济实力较强,承受加价的压力更大,在增减挂钩节余指标竞买中往往具有更大的主动权,能争取到更大的量,另一方面,中心城市人口导入往往较大,建设用地需求一半也较大,增减挂钩指标的需求量也比较大。

以江苏为例,省会南京竞得的增减挂钩指标占全省的比重高达46%,稳居全省首位,并且省内流转指标单价TOP10中,南京、苏州占9席,单价均超96万元/亩,折合1441元/平方米。其中,流转单价成本最高的是南京江北新区,单价高达1672元/平方米。

图:江苏省各城市土地增减挂钩平均成交量价

数据来源:江苏省土地市场网

四川成为首个“吃螃蟹”省份

为了助力深度贫困区域成功脱贫,同时有效利用闲置土地,2015年底中央明确表态支持增减挂钩指标在省域范围内使用,2017年中央部委又允许三区三州可将“增减挂钩”节余指标进行跨省交易,其中就包括四川的藏区及凉山州。

4.1 为用地指标流转提供发展契机

由于四川省内多山地、丘陵,交通极为不便,仅有成都所在的东部区域地势平缓,这也造成了四川省内经济发展的不均衡。从各城市2019年常住人口GDP来看,除成都和攀枝花超出全国均值外,其余城市的人均GDP多在5万元/人之下,其中如巴中的人均GDP在2019年仍不足3万元/人,省内贫富差异十分显著。特别是川北及藏区一带,多个县市曾是全国的深度贫困区,截止2019年底,全省贫困村还有300个,贫困人口还有20万,脱贫任务仍比较艰巨。

在经济发展的巨大差异下,当地的劳动力纷纷外出务工,而受制于交通不便,这些贫困地区也难吸引到外来投资,在此影响下,四川省内大量的土地被闲置,如巴中市在2016年农村存量宅基地约10699公顷。而与此同时,经济快速发展的城市却受制于建设用地指标的约束以及耕地保护而在建设用地资源上捉襟见肘。

一方面是经济欠发达地区大量建设用地被闲置,另一方面是快速发展区域急需扩张,为了解决此问题,支持贫困地区的脱贫攻坚工作,“增存挂钩”政策应运而生。据官方统计,在开放用地指标省内跨县市交易后,四川省在2018年以来省内流转规模就高达4000万平方米。

图:四川各市州2019年常住人口人均GDP(元/人)

数据来源:各城市统计公报

4.2 增减挂钩缓解用地难题

作为省内建设用地最为吃紧的城市,成都的建设用地扩张需求十分强烈。为了缓解土地供应紧缺的问题,同时促进帮扶贫困地区脱贫工作,成都积极与省内其他困难县市对接,通过增减挂钩指标的交易来增加建设用地的供应。

以成都高新区与巴中市的指标交易为例,这也是全国首例增减挂钩节余指标省域流转的案例。2016年,成都市以442.5元/平方米的价格有偿使用巴中市300万平方米增减挂钩节余指标,流转指标费用达到了13亿,相当于巴中市当年地方一般公共预算性收入的三成。

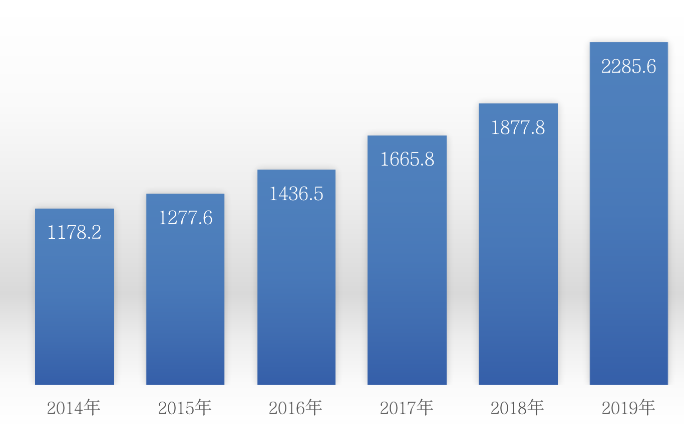

对于成都高新区来说,增加的4500亩建设用地缓解了高新区土地资源之渴,助力高新区产业经济快速发展。

图:2014年~2019成都高新区GDP(亿元)

数据来源:统计年鉴

4.3 “增减挂钩”指标流入成都占比接近五成

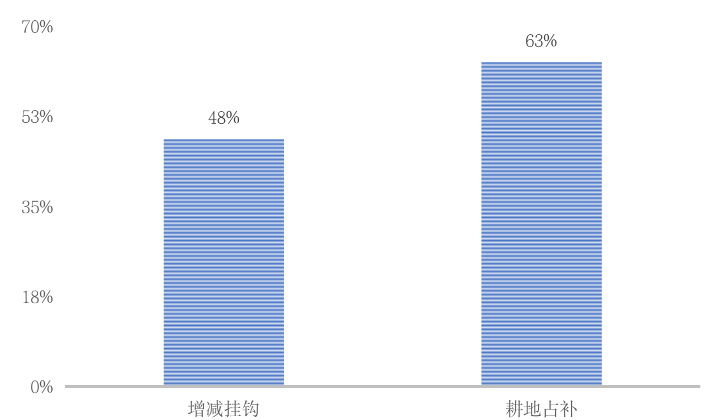

从2016年允许建设用地省内跨县市流转以来,省内经济最发达的成都成为主要流入地,不仅是上文中的巴中,苍溪县、雷波县等贫困地区也在2016年后相继与成都市签订了节余指标流转协议,流入总量占四川增减挂钩流转用地的比例高达48%。

不仅是增减挂钩指标,以“耕地占补”方式的流转用地也大多流向了成都。据统计,2018年以来,成都以“耕地占补”方式签订了2.36万亩(约合1574万平方米)的土地,占四川全省的比例超过了六成。

综上来看,成都无论是在增减挂钩上还是耕地占补上都是四川省流转建设用地的最大买家。

数据来源:四川省自然规划厅

东部核心城市土地供应更依赖“增减挂钩”

出于保护耕地、提高单位土地生产效率等目的,国家近年来不断减少了全国新增建设用地规模,大部分城市每年新增建设用地指标都比较少。但对于一二线及发达三四线城市来说,由于城市产业经济仍在快速发展中,城市建设仍需大量的土地,而新增建设用地指标又在减少,导致城市用地较为紧张。为了化解用地供需矛盾,增减挂钩节余指标流转政策应运而生。

在2016年放宽节余指标跨省交易后,跨省购买指标渐渐成为东部省份的主流。由于2020年是脱贫攻坚的收官之年,自然资源部又增加了贫困地区的新增建设用地指标。就此来看,短期内增减挂钩指标跨省流转仍然会比较活跃,2020年流转规模预计同比仍会增长。

5.1 “增减挂钩”已成东部核心城市重要供地来源

近年来,东部省市新增建设用地指标减少是不争的事实,如山东“十二五”期间新增建设用地指标为170万亩,而十三五期间则仅有150万亩。这主要是由于国家总体新增建设用地指标在逐渐减少,根据原国土资源部发布的十三五规划来看,2016年~2020年间全国新增建设用地指标控制在3256万亩,较上一个五年规划减少了两成多;同时,为了帮助中西部欠发达地区脱贫,新增建设用地指标向贫困市县倾斜,进一步导致东部省市被划分的建设用地指标进一步减少。

目前“增减挂钩”流转的建设用地已经成为东部省份重要的供地来源之一,截止2020年8月底,山东省增减挂钩流入量高达12.6万亩,约占十三五期间山东计划供应量的5%。

聚焦到城市来看,东部核心城市对“增减挂钩”指标的依赖度更高,如南京、合肥自2016年以来购买的指标量占2020年土地计划供应量的比例都在5成以上,其中合肥更是高达97%。“增减挂钩”流转的建设用地已成为这些城市重要供地来源之一。

5.2 指标流转加快建成区扩张速度

由于发达城市需向欠发达地区购买增减挂钩节余指标方能在本地增加建设用地,且有一定的成本,如北京、上海买入价格至少在70万元/亩,广东、浙江、江苏等省份买入价格基本也在50万元/亩之上。这意味着政府在卖地时会将这部分成本考虑进去,特别是地价相对较低的城市,如南宁、西安在出让土地时会要求企业缴纳相应的购买增减挂钩指标费用。

这对地价较高的城市来说,卖出地价往往是买入指标平均价格的数十倍,成本增加并不明显。以南京为例,南京省内节余指标买入价格约为90万元/亩,换算成楼板价约539元/平方米,而2020年以来南京成交经营性土地价格约10190元/平方米,买入成本仅相当于卖出价格的1/20,因买入指标而增加的成本基本可以忽略。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!