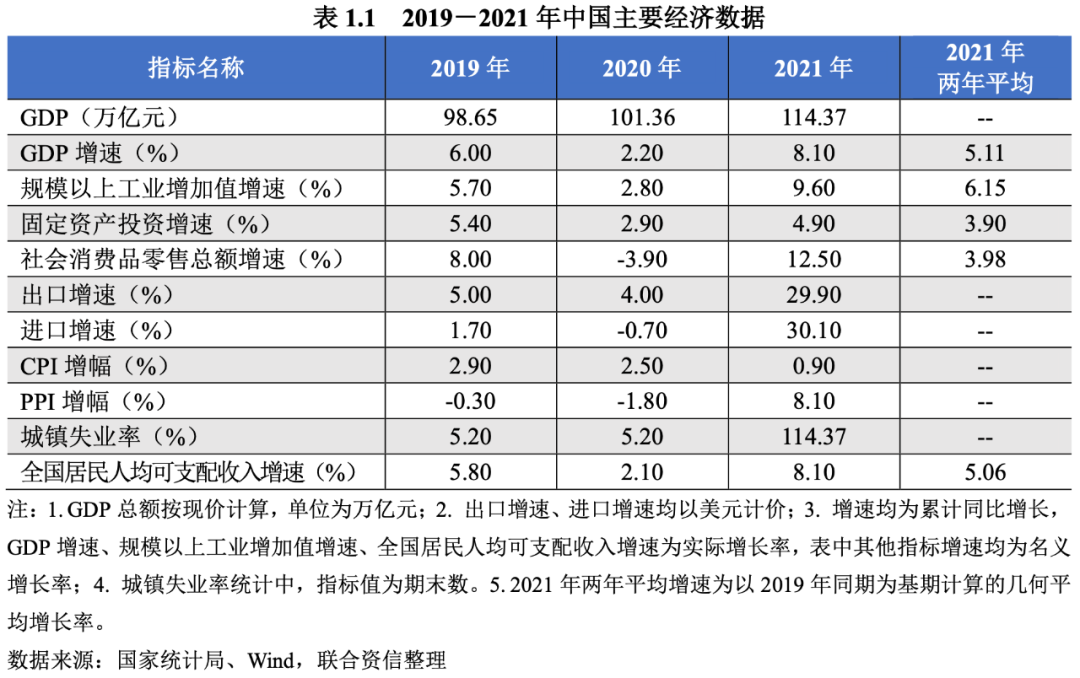

-

连接人,信息和资产

随着新冠肺炎疫情逐步恢复平稳态势,局部地区发生的本土聚集性疫情基本也能做到短时间内控制,实体经济部门信用扩张增速逐步趋缓,杠杆率有所回落。

作者:宏观研究部

来源:联合资信(ID:lianheratings)

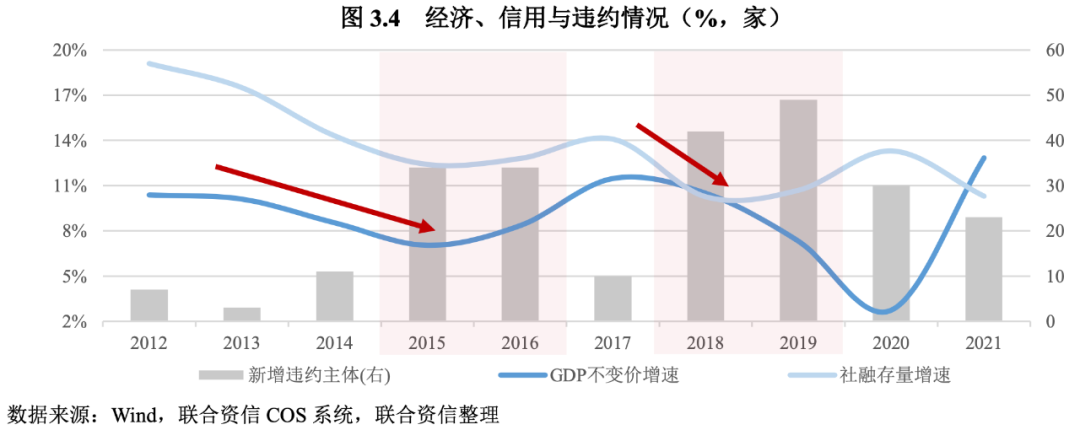

•2021年,央行综合运用降准、公开市场操作、中期借贷便利等工具,保持流动性合理充裕,货币供给灵活适度,企业综合融资成本稳中有降。随着新冠肺炎疫情逐步恢复平稳态势,局部地区发生的本土聚集性疫情基本也能做到短时间内控制,实体经济部门信用扩张增速逐步趋缓,杠杆率有所回落。各部门信用量仍延往年趋势变动,即企业部门信用量占比连年下降,政府部门及居民部门信用量占比持续提升,从杠杆率看,企业部门杠杆降幅最大,居民部门杠杆保持相对平稳,政府部门杠杆水平呈现V型增长。

•2022年,我国经济面临“需求收缩、供给冲击、预期较弱”三重压力,各项宏观政策强调提前发力,精准发力,更加呵护市场信用扩张能力,以求实现经济运行的“稳字当头、稳中求进”,为2022年宏观信用面提供了积极良好的宏观政策环境,也为2022年加杠杆创造了一定空间,工业领域企业信用风险抵御能力增强,城投领域将整体受益于跨周期调节政策发力,2015年及2018年信用风险事件高发的主要动因缺失,预期2022年宏观信用环境保持稳定,信用风险整体可控。但是,房地产作为国家重点调控领域,政策松动带来的信用扩张更多的流向国有房地产企业,加之购房者对于投资收益预期转弱,作为房地产企业重要资金来源的信贷和销售两方面遇阻,结构性信用风险犹存,高杠杆民营房地产信用风险仍待出清,资管产品全面净值化管理制约低信用等级发行人融资续借行为。

2021年,在国际环境趋于复杂严峻、全球疫情不断蔓延、大宗商品价格上涨、供应链紧张、楼市调控趋严、我国宏观政策回归常态化等背景下,我国经济上半年持续复苏,三季度经济增长有所放缓,四季度小幅改善。

需求端整体表现为外需强、内需弱的格局,内生增长动能偏弱。固定投资较疫情前水平仍有一定差距,其中房地产投资边际走弱,基建低位运行,制造业投资加速修复,是固定投资三大领域中的亮点;多点散发疫情对消费冲击较大,限额以下商品零售和接触性服务仍是消费的主要拖累,受缺芯等影响二季度以来汽车产销增速有所放缓;进出口规模创历史最高水平,海外产需缺口、出口替代效应以及低基数等因素支撑我国出口高增长。

2021年CPI温和上涨,输入性因素和供给端偏紧等因素推升PPI升至高位后于年底回落,PPI-CPI剪刀差有所扩大,中下游企业利润承压;社融存量增速整体呈现高位回落的态势,货币供应量、社会融资规模的增速与名义经济增速基本匹配。

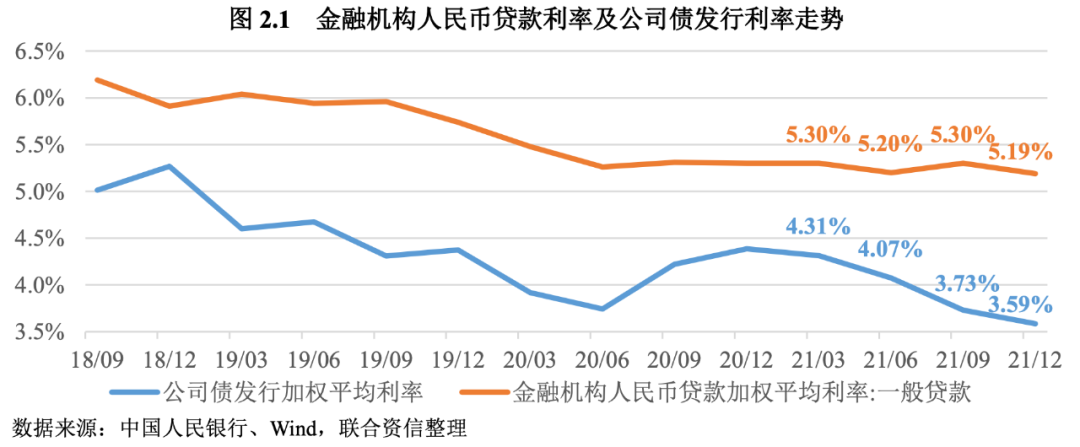

(一)货币供给合理充裕,推动企业综合融资成本稳中有降

2021年,货币供给灵活适度,贷款利率稳中有降,公司债发行利率前高后低,企业综合融资成本稳中有降。2021年,稳健的货币政策灵活精准、合理适度,央行综合运用降准、公开市场操作、中期借贷便利等工具,保持流动性合理充裕。综合运用多种货币政策工具投放流动性。2021年7月和12月两次降准各0.5个百分点,共释放长期资金2.2万亿元,叠加多种结构性货币政策,促进银行资金成本下降。企业综合融资成本稳中有降。2021年,LPR基本维持稳定,人民币一般贷款加权平均利率有所波动,12月1年期LPR下行5个基点至3.8%,打破19个月连续持平的局面,引导下一阶段实体经济贷款利率下行。二季度起,流动性宽松预期加强,叠加地方政府债发行滞后、局部信用收缩等原因导致的机构欠配压力增加,公司债发行加权平均利率持续下降,推动企业部门综合融资成本稳中有降。

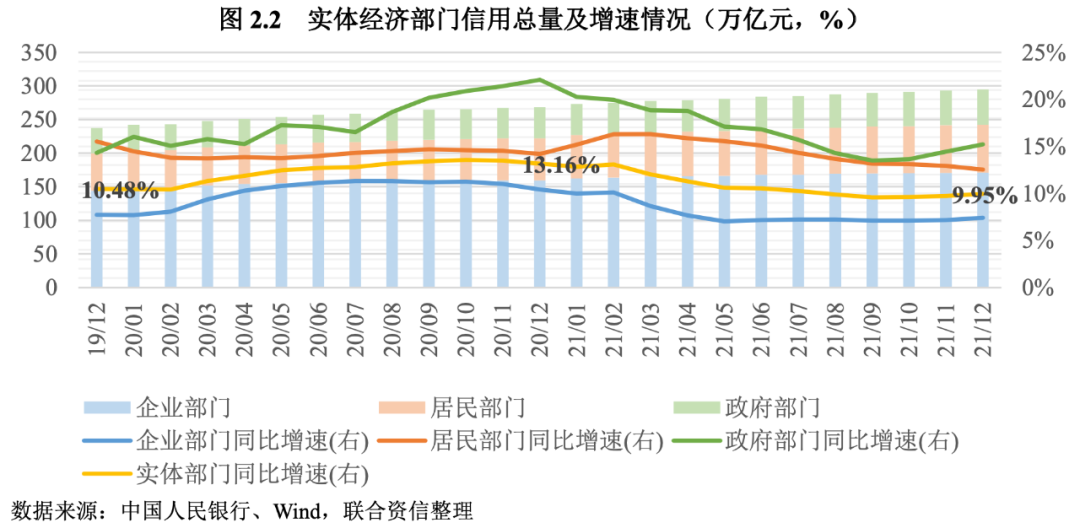

(二)企业部门信用扩张趋缓带动宏观信用增速回落

2021年新冠疫情趋稳,实体经济部门信用扩张增速逐步趋缓。截至2021年末,我国实体经济部门信用总量达到295.02万亿元[1],较上年末净增26.71万亿元;同比增长9.95%,增幅较上年末回落3.20个百分点。2021年,新冠肺炎疫情逐步恢复平稳态势,局部地区发生的本土聚集性疫情基本也能做到短时间内控制,疫情期间推高的信用总量增速,亦在2021年逐季回落。

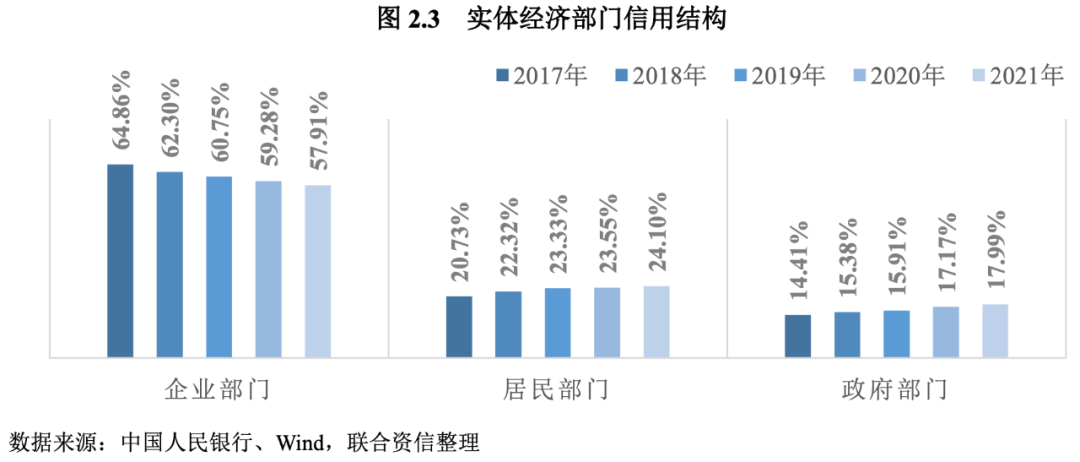

2021年信用结构变动趋势较往年一致,企业部门信用量占比进一步走低。截至2021年末,我国企业部门、居民部门及政府部门信用量占比分别为57.91%、24.10%和17.99%,其中企业部门较2020年末下降1.37个百分点,居民部门和政府部门分别增加0.55个百分点和0.82个百分点。近年来,随着资管新规对企业非标融资的持续压降,居民房屋贷款及消费贷款提升,以及政府债券在政府债务显性化过程中的持续发力,我国企业部门信用量占比连年下降,政府部门及居民部门信用量占比持续提升,2021年我国实体部门信用结构仍延此趋势变动。

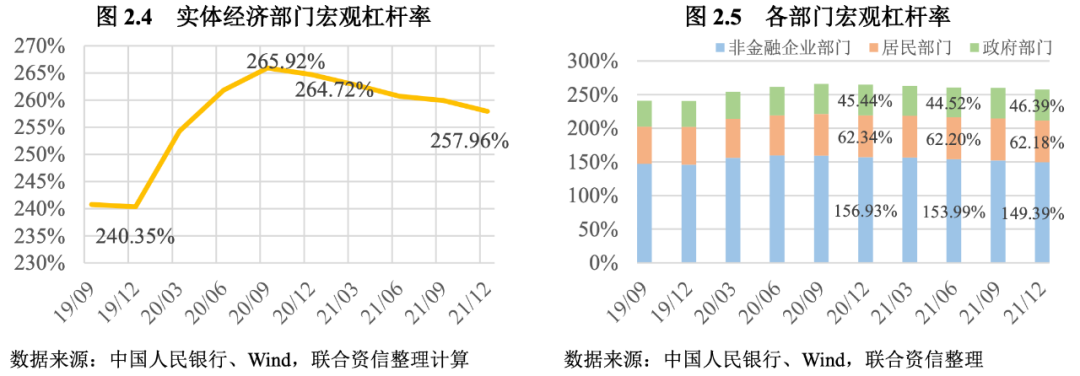

(三)实体经济部门杠杆率回落但仍高于疫情前水平

2021年实体经济部门杠杆率回落。随着新冠肺炎疫情逐步恢复平稳态势,我国实体经济部门宏观杠杆率回落至2021年末的257.96%,较上年末下降6.76个百分点,但仍高于疫情前水平。其中,企业部门、居民部门和政府部门杠杆率分别为149.39%、62.18%和46.39%,2021年企业部门杠杆降幅最大,居民部门杠杆保持相对平稳,政府部门杠杆水平呈现V型增长,主要受地方政府债券年末集中发行影响。

(四)企业债券融资增长阶段性降速,非标融资加大力度压缩

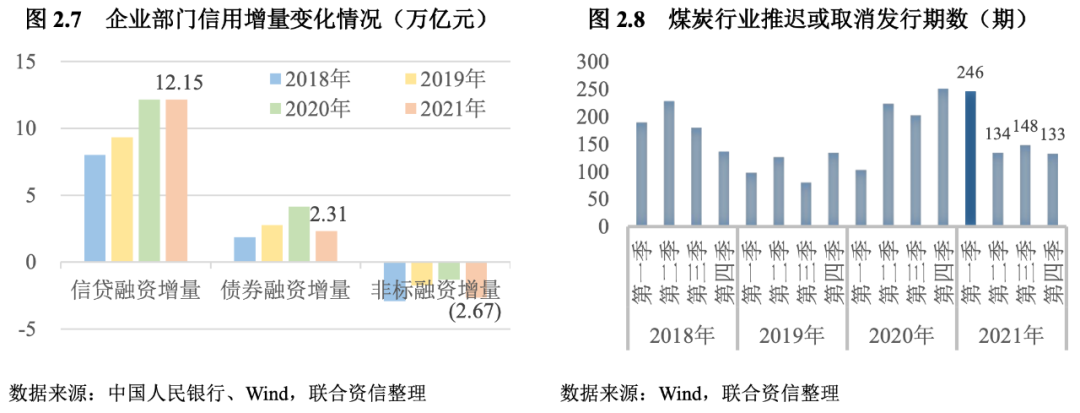

2021年,企业部门信贷融资、债券融资持续增长,非标融资存量压降。企业信贷融资体现“稳”字,力度较上年相当,仍旧较强。从增速看,2021年企业信贷融资余额122.68万亿元,同比增长10.99%,增速较上年持平且全年增速保持平稳。从增量看,2021年信贷融资增量12.15万亿元,较2020年疫情高发期间维持相当水平,全年保持了较强的信贷力度。企业债券融资受“永煤事件”影响,一季度增速大幅下降,随后企稳。2021年末,企业债券融资余额29.93万亿元,同比增长8.36%,一季度企业债券融资增速大幅下降,主要系2020年的“永煤事件”引发债券市场对地方国有企业信用风险的担忧,投资人对煤炭行业及部分地区发行的债券采取一刀切措施,债券取消或延迟发行期数较多(见图8),担忧情绪延续至2021年一季度,使得企业债券融资增速大幅下滑。二季度以来,随着监管机构对债市逃废债行为的严厉处罚,以及煤炭行业经营层面景气度持续升温[2],债券市场投资人信心逐步修复。企业非标融资压降力度明显提升,未来压减空间有限。2021年末,企业非标融资余额18.24万亿元,同比下降12.77%,2021年以来监管部门加大对表内外风险资产处置,信托融资类业务在2020年压降计划基础上再降20%,非标融资压降力度显著提升。2021年是资管新规过渡期延长期限的最后一年,预期2022年非标融资仍会规范化管理,但预期压降力度较2021年有限。

(一)预期2022年宏观信用环境保持稳定,信用风险整体可控

宽信用前置为信用稳定扩张提供良好政策背景。2022年,我国经济面临“需求收缩、供给冲击、预期较弱”三重压力,各项宏观政策强调“充分发力、精准发力、靠前发力”,更加呵护市场信用扩张能力,以求实现经济运行的“稳字当头、稳中求进”,为2022年宏观信用面提供了积极良好的宏观政策环境。2021年我国宏观杠杆率小幅下降,也为2022年加杠杆创造了一定空间。

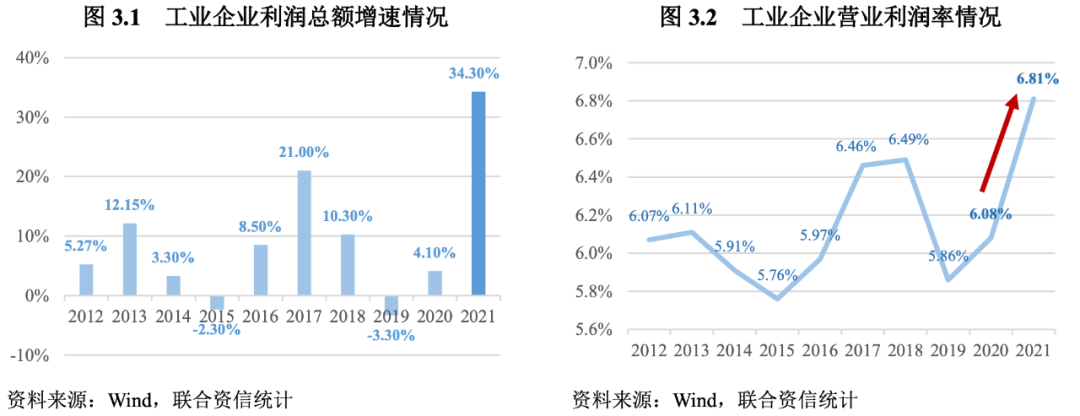

工业企业盈利水平周期性提升,企业抵御外部风险能力增强。2021年随着工业品价格飙升,我国工业企业经营状况较2020年疫情爆发阶段回暖,工业企业整体盈利水平及盈利能力提升,有利于企业增加积蓄储备,特别是上游工业企业,为抵抗2022年可能面临的供需矛盾提供了缓冲垫,提升了抵御短期信用风险的能力。同时,经过2015年“三去一降一补”的阵痛改革,企业财务弹性改善,应对2022年可能面临的经济波动及资产价格变化更具韧性。

跨周期政策加大发力有利于缓释城投整体信用风险。2021年12月召开的中央经济工作会议提出,积极的财政政策要提升效能,更加注重精准、可持续,要保证财政支出强度,加快支出进度,适度超前开展基础设施投资。12月财政部已经向省级财政部门下达了2022年提前批专项债额度,有利于尽早形成实物工作量,近期部分“十四五”规划重大项目审批落地提速。同时,住建部确定2022年建设筹集保障性租赁住房目标240万套,这一数字相较去年增长了156%,北京、上海、深圳、宁波等地也陆续下发保障性租赁住房建设计划,城投企业在承担城市基础设施建设过程中将积极参与。总体看,在新的经济目标和政策背景下,城投领域将整体受益于跨周期调节政策发力,但仍需关注地方政府隐性债务管理下,城投区域分化、层级分化格局未彻底改变,地方政府债务重、隐性债务管理机制缺失区域内的弱资质城投企业仍具风险。

(二)结构性信用风险犹存,房地产等领域信用风险仍待出清

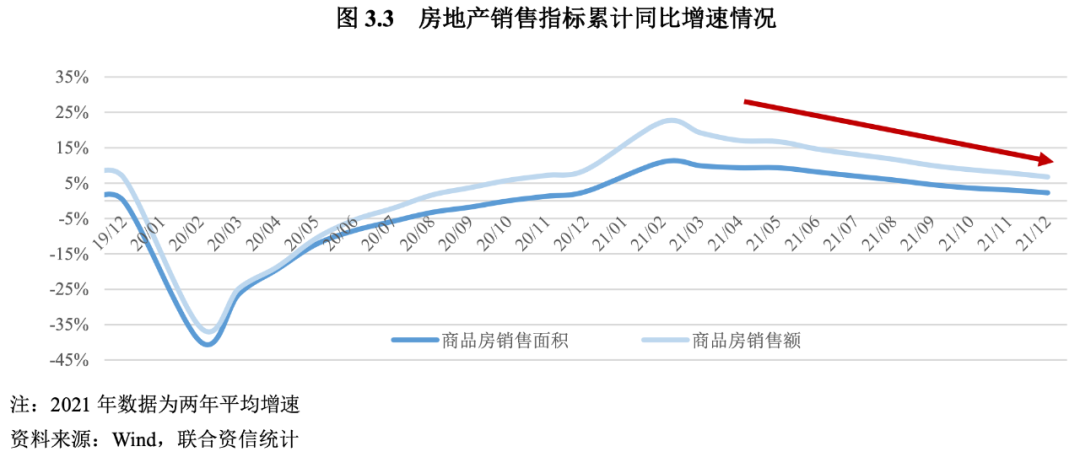

房地产风险驱动因素仍存,信用风险仍待进一步出清。房地产作为国家重点调控领域,在2022年仍将面临一些不确定性。2021年以来房地产市场经历严监管,房企融资、金融机构放贷、土地供给以及居民购房等多维度调控政策收紧,房企销售端、融资端承压,部分高负债房企流动性紧张、资金链断裂,债券、非标违约数量增多,信用风险事件频繁发生,尽管年末政策边际改善,但由于市场预期转弱,房地产行业整体融资状况较往年仍处于紧缺状态,政策松动带来的信用扩张更多的流向国有房地产企业,加之购房者对于投资收益预期转弱,销售数据在政策松动后仍未改善,作为房地产企业重要资金来源的信贷和销售两方面遇阻,高杠杆民营地产信用风险仍有待出清。

资管产品全面净值化管理背景下,低信用等级发行人面临一定续借风险。尽管预期2022非标压降规模有限,但鉴于2022年是进入资管产品全面净值化管理后第一年,在资管新规基础上的操作细则将陆续出台,对净值化管理的监管亦将趋于规范,产品对估值稳定性要求更高。由于长久期低信用等级债券具有收益率波动较大的属性,特别是二级资本债、永续债及私募债等品种,因此金融机构出于对收益率稳定性的要求,低信用等级债券将面临减持或发行失败风险,低信用等级发行人融资将面临一定续借风险。

总体看,2022年宏观信用总量预期保持稳定增长,出现2018年起由于信用量收缩引发大范围信用风险事件发生的概率较小。实体企业部门中,工业及城投两大领域的信用风险整体可控,稳住了企业部门整体信用风险的基本盘,出现2015年起由于周期大幅度波动导致的信用风险事件发生概率较低,2022年宏观政策将更加呵护市场信用扩张能力,整体信用风险基本可控,但国家长期战略方向的政策调整带来的风险仍将延续,民营高杠杆地产领域以及低信用等级发行人发生信用风险事件的概率依旧存在。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!