-

连接人,信息和资产

继收并购系列文章开始编写以来,陆陆续续收到各位投拓圈的好评,接下来再接再厉,分享最干的干货,交流最一线的收购项目心得

来源:陌爷地产圈

继收并购系列文章开始编写以来,陆陆续续收到各位投拓圈的好评,接下来再接再厉,分享最干的干货,交流最一线的收购项目心得

小伙伴们也不要觉得枯燥,收并购本身就是实操性比较强的,我尽量将我1%与生俱来的幽默感发挥到极致

在上一篇《收并购实操(二)土地作价入股vs土地使用权转让,实操案例剖析》中,陌爷我讲述了两者之间的异同点,着重用一个亲自操刀的一线案例进行了讲述和剖析土地作价入股

今天这篇文章侧向于土地使用权(在建工程)转让,严格来说土地使用权转让和在建工程转让都是资产收购,原理相同,主要区别在于土地使用权转让往往针对一块尚未开发的净地,而在建工程转让收购的不仅是土地使用权还包括附属在地块上的在建工程

上一篇文章中也提到了,一般情况下,我们都是优选股权收购的方式,因为比较简单清爽,但是在某些情况下尤其是目标公司债权债务复杂、业务和资产较多等原因,不得不将土地剥离进行资产收购。而无论是土地使用权转让还是在建工程的转让都不可避免收到投资总额25%的限制。另一方面,前期税费缴纳、证照变更等都是比较麻烦的。

本文着重通过案例剖析在投资额达不到25%的情况下的建工程转让模式

首先带着问题去看案例

(1)当投资额达不到25%时,如何实现在建工程的转让?

(2)我方为合作方垫资开发的注意事项及需要哪些担保和监管措施?

(3) 交易过程中的税费如何处理?

(4) 交易总对价的构成和支付方式?

话不多少,直接上案例

案例

2015年通过居间方介绍,认识该合作方A公司,很不巧,我又碰到了个土老板,心好累!

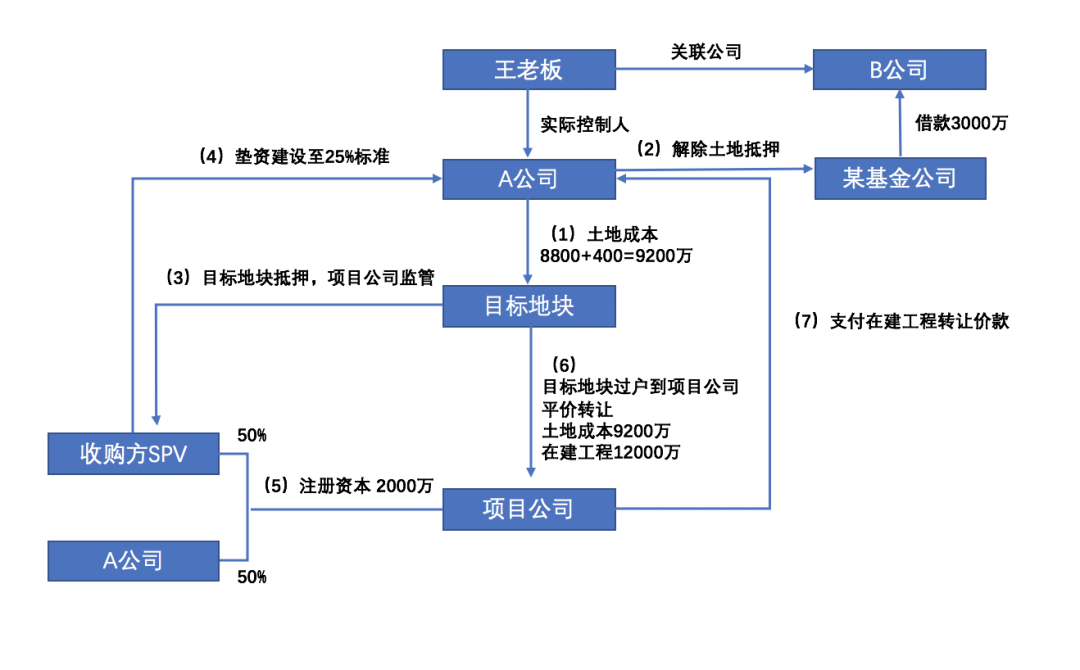

A公司于2013年通过公开招拍挂市场获取目标地块,目标地块占地面积22000平米、容积率2.0、计容建面44000平米、楼面价2000元/平米、合计总价8800万元、合作方A于2013年底缴清土地款及契税、印花税、市政配套费合计400万元

A公司的实际控制人是当地的一家土老板,A公司不仅从事房地产开发,而且也在经营商贸、批发等业务。由于开发能力不足,且品牌较弱,A公司无力投入后续开发建设资金

因此希望找一家资金实力和操盘能力强、品牌好的大型房企合作开发,同时想留有部分股权,一方面享受开发收益,另一方面也是下网能够学习操盘经验

经过双方的多次接洽,由于A公司债券债务关系复杂且还有其他的经营范围,因此初步考虑按照资产收购的模式进行推进

由于目标地块是块尚未开发的净地,通过测算,要想达到在建工程转让25%投资标准的话,还需要投入建设开发成本12000万元

但在后续尽职调查中发现,A公司已将目标地块抵押给了某基金公司,为A公司的关联方B公司担保借款3000万元

以上就是案例的基本情况和相关假设

拿到这个项目首先是要对交易结构了解情况,基于此才能够进一步算账和推进

上述交易结构看起来相对复杂,但是按步骤分解之后就会相对清晰

(一)合作先决条件

由于合作方无自有资金投入,故希望我方能够垫资建设至25%的投资标准,但是考虑到资金的安全风险,我们要求合作方提供足额的增信措施或担保。合作的先决条件如下:

(1)A公司需要自行与基金公司达成和解,并自行筹钱归还关联公司B的借款,并且解除目标地块的解押

(2)在目标地块解压后要求A公司将土地抵押给我方

(3)同时我们还要求A公司的章证照由双方共同保管,对于开发建设资金也需要专款专用

那好了,对于以上的要求,A公司表示没有问题后,我方就可以放放心心的垫资建设啦!

(二)成立合资公司装资产

在目标地块的投资额达到25%的转让要求后,这个时候需要积极与国土部门沟通,在这之前呢,因为合作方的诉求,双方先成立了合资公司,注册资本金2000万,各占股比50%。而这个项目公司就是目标地块的受让主体

(三) 土地过户,等着拿地奖

如果第一步和第二部都顺利完成的话,那么恭喜你,咱离最后的收购成功也不远了,最后就是关键的一步,A公司和项目公司手拉手到国土部门办理过户手续,项目公司按照约定价格向A公司支付对价

最后就可以愉快的玩耍了,这样的交易结构分解之后是不是清楚了啊,其实也没那么复杂

(四)交易结构清楚后,剩下的就是交易对价!!!

本项目中,合作方还算良心,说是平价转让就可以,没有中间商赚差价

哈哈,也是欣喜,毕竟,投拓狗作为背锅侠也是小心翼翼,溢价不是你想给,想给就能给!

(1) 合作对价

既然是平价收购,那就简单了

土地成本+建安成本=9200+12000=21200万

(2) 支付路径

为了减少我方的股东投入及资金峰值,对于建安成本12000万元,由我司向项目公司提供借款,项目公司向A公司支付,A公司再向我司支付垫资款,一来一回,直接抵消了9200万元,但是流水还是要做的,要把账给走平了

对于土地成本的这部分项目公司也不想给,那就当作A公司的股东借款吧

这样一开一回,项目公司的转让对接全部转化为股东借款,这个神操作是不是蛮有意思的,你品,你细品!

(五)该缴哪些税

最后再来看看税费的缴纳情况,既然是资产转让,跑不了的是三大税费、契税、印花税等

其中:

A公司:增值税、土地增值税、所得税、印花税

项目公司:契税、印花税

我司:无相关税费

关于税费缴纳跟土地作价入股是

一毛一样的!!!

如果你从头看到尾的话,相信你对在建工程转让+垫资支付的收并购模式有所了解了,收并购本身是实操性极强的,希望通过案例对你进行理论上的补充

最后再帮大家把知识点总结一下吧

【1】在建工程转让时,如果合作方有能力继续投入开发建设资金,那么优选让合作方建设至25%转让条件,如果合作方无能力且要求我方垫资的话,那么为了保证资金安全

【2】需要对方提供足额的增信措施,就像本案例中,要求对方土地抵押+项目公司层面监管

【3】相关税费问题与土地作价入股相同

【4】在建工程转让价款一般包括三个部分

土地使用权转让价款+在建工程转让价款+溢价

【5】对于对接支付的方式也可以相对灵活些,就像我分析的这篇案例一样,尽量减少项目公司支出及我方的资金峰值

夜已深,明天还要继续搬砖摆地摊,感谢大家支持!

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!