-

连接人,信息和资产

股神巴菲特认为,任何股票、债券或企业的价值,都取决于将资产剩余年限自由现金流以一个适当的利率加以折现后所得到的数值。

作者:董鹏飞

来源:财视中国(ID:caishiv)

*本文于06月03日首发于财视中国(www.caishiv.com),欲查看更多行业细分领域解读,请关注财视中国。

股神巴菲特认为,任何股票、债券或企业的价值,都取决于将资产剩余年限自由现金流以一个适当的利率加以折现后所得到的数值。不止步于此,巴菲特进一步认为,该数值是评估某项生意或者某项投资是否具有吸引力的唯一合理方法。

应用到企业上,这里说的自由现金流,指的是股权自由现金流。按照定义,股权自由现金流量就是企业支付所有营运费用、再投资支出、所得税和净债务支付(即利息、本金支付减发行新债务的净额)后可分配给企业股东的剩余现金流量。

学术上,股权自由现金流的计算公式为,

股权自由现金流=实体现金流量-税后利息支出-偿还债务本金+新借债务

或者,

股权自由现金流=税后经营利润+折旧与摊销-经营营运资本增加-资本支出-税后利息费用+债务净增加

本案例全部使用WIND的数据,WIND中股权自由现金流的计算公式为,

股权自由现金流=企业自由现金流量-偿还债务所支付的现金+取得借款收到的现金+发行债券所收到的现金

其中,

企业自由现金流量=息前税后利润+折旧与摊销-营运资金增加-资本支出=息税前利润(1-所得税率)+折旧与摊销-营运资金增加-购建固定无形和长期资产支付的现金

枯燥的定义到此结束,让我们直接看案例(本文的全部数据均来自WIND数据库,后文不再提示)。

贵州茅台

第一个案例,贵州茅台。

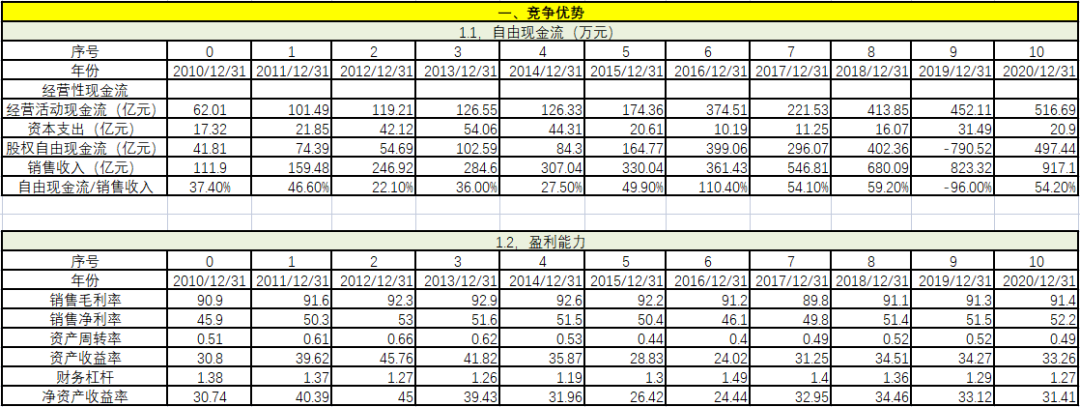

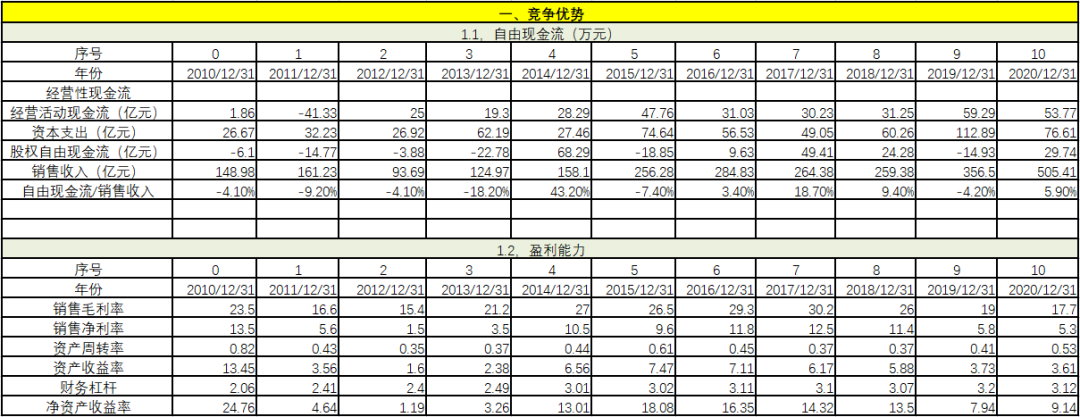

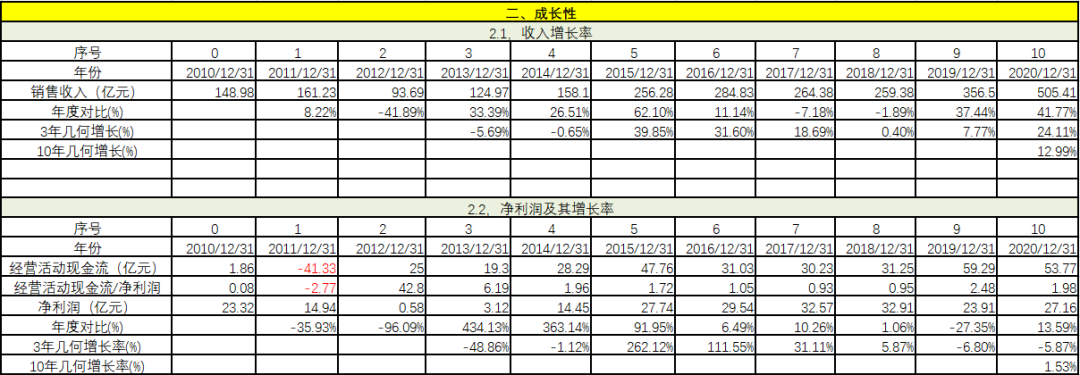

从竞争优势上看,自由现金流/销售收入在过去11年中有1年为负,剩余10年都远远大于5%,经营绩效异常稳健。毛利率基本不变,维持在90%以上,说明对上下游都有极强的把控力。在毛利率不变的情况下,净利率稳步提升。资产周转率基本保持不变,说明企业虽然在变大,但经营效率持续稳定。资产收益率和净资产收益率稳步提升,财务杠杆略有下降。从这些指标可以看出,该企业的竞争优势非常明显。

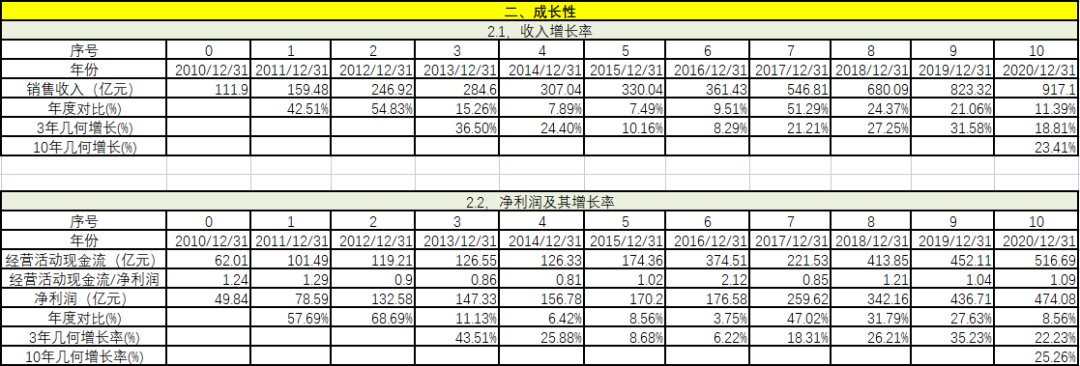

从成长性上看,过往10年收入保持23%的成长,净利润保持25%的成长,着实令人惊叹。综合其他因素,我给出未来5年的增长率为20%,未来5-10年为15%,未来10-15年为10%,15年的永续增长率为3%。

从收益性上看,管理费率略有下降,对于股东来讲,这是个好消息,该企业并没有随着销售的增加给员工提升薪酬或者福利,值得信赖。研发费用占比很低,对于酒类企业,基本不需要研发。因此,研发费用低并不影响未来的企业发展。营业利润/营业总收入稳步上涨。

从分红上看,正常来讲,企业把年度经营利润的50%全部分掉,对投资者非常慷慨。

从财务困境模型上看,Z值用来分析预测企业财务失败或破产的可能性,Z值越低,企业越有可能发生破产。通过计算某企业连续若干年的Z值可以发现企业是否存在财务危机的征兆,一般来说,当Z值大于2.675时,则表明企业的财务状况良好,发生破产的可能性就小;当Z值小于1.81时,则表明企业潜伏着破产危机;当Z值介于1.81和2.675之间时被称之为“灰色地带”,说明企业的财务状况极为不稳定。

从上面的Z值可以看出,该企业的Z值非常高,远远超过了2.675,财务状况良好,发生破产的概率非常小。

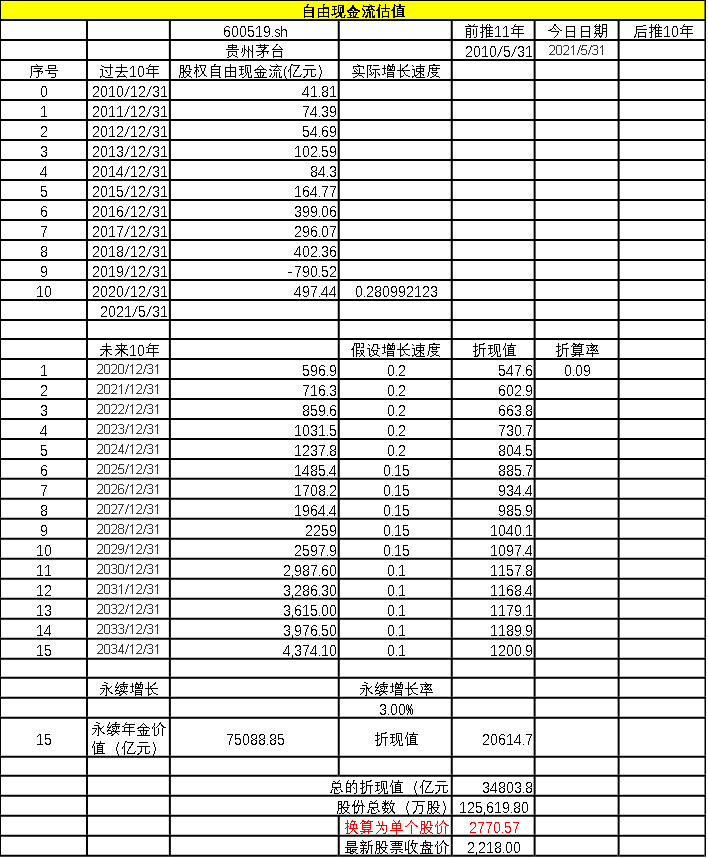

除了成长性(增长率),股权自由现金流模型另一个最重要的参数是折现率,经过对于从1998年12月31日至2020年12月31日共22年的数据的回测,我得出两个重要结论:一,股权自由现金流模型折现率的中枢值在10%-11%之间;二,折现率分布在9%-15%之间,这是由于股票市场收益率的尖峰厚尾以及偏态分布造成的。

对于贵州茅台,合理的折现率为9%。

综合上述所有因素,估值如下:

贵州茅台全部内在价值为3.48万亿元,折合单个股票价格为2770.57元,截止到2021年5月31日,贵州茅台的收盘价为2218元,远远低于其内在价值。

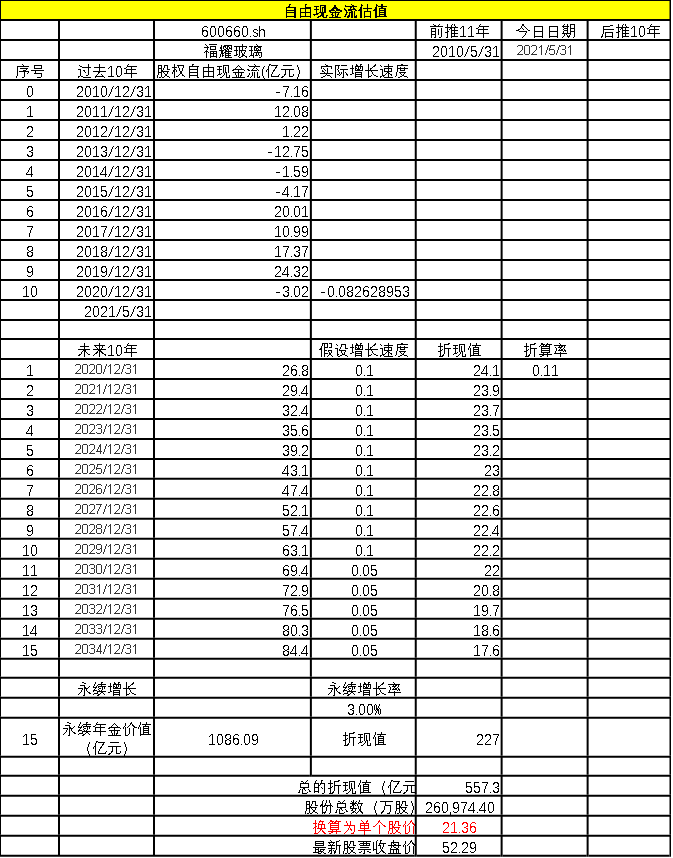

福耀玻璃

第二个案例,福耀玻璃。

从竞争优势上看,自由现金流/销售收入在过去11年中有5年为负,并且仅有5年大于5%,经营绩效并不稳健。毛利率不变,但净利率大幅下降。资产周转率大幅下降,说明企业经营效率出现了问题。资产收益率和净资产收益率下降速度都较快。

从成长性上看,过往10年保持9%的成长,即便未来新能源车需求迎来爆发,也只能把成长提高1%至10%。净利率增长率太低了,惨不忍睹。

从收益性上看,管理费率迅速提升,这对于公司管理层和主管来讲,是个好消息,意味着年薪的提升,但对投资者来讲,却不是好消息。营业利润/营业总收入也在下降。

从分红上看,福耀玻璃对投资者非常慷慨。

从上面的Z值可以看出,该企业的Z值很高,都超过了2.675,财务状况良好,发生破产的概率非常小。

同时,Z值也反映了该企业的不容易,相比于贵州茅台的简单粗暴的业务模式,汽车玻璃的竞争还是太激烈了,资本投入还是太重了。

综合上述所有因素,我给出未来10年的增长率为10%,未来10-15年为5%,15年的永续增长率为3%,折现率为11%,估值结果如下:

虽然福耀玻璃名气非常大,但自由现金流估值模型给出的总估值为557.33亿元,换算成个股,股价为21.36元,低于2021年5月31日52.29元的收盘价。

最后,对于福耀玻璃,我还想说几句。1,对于曹德旺曹总,我非常钦佩,把企业从0做起,做成一个全球举足轻重的大企业,不容易。如果换成我,绝对做不成,这就是曹总的能力之所在。2,曹总所在的行业,是一个苦行业。上下游都是吃肉不吐骨头的大客户,很容易为了谋求自身的利益来卡曹总。3,行业技术变革比较快,研发投入比较重。4,资本投入比较重,一个风口赌错了,就会导致满盘皆输。钦佩归钦佩,到了自己拿真金白银做投资时,我们还是理性一些,看看哪些行业更有优势。5,最近福耀玻璃被炒得非常热,主要是看中其在光伏玻璃中的潜在布局。我是一个不见兔子不撒鹰的人,没有看见现金流,坚决不把光伏玻璃的价值给放进来。6,即便把福耀玻璃的折现率改成9%(假定其能力与贵州茅台一致),现在股价的内在价值为29.83,还是远远低于2021年5月31日的收盘价。

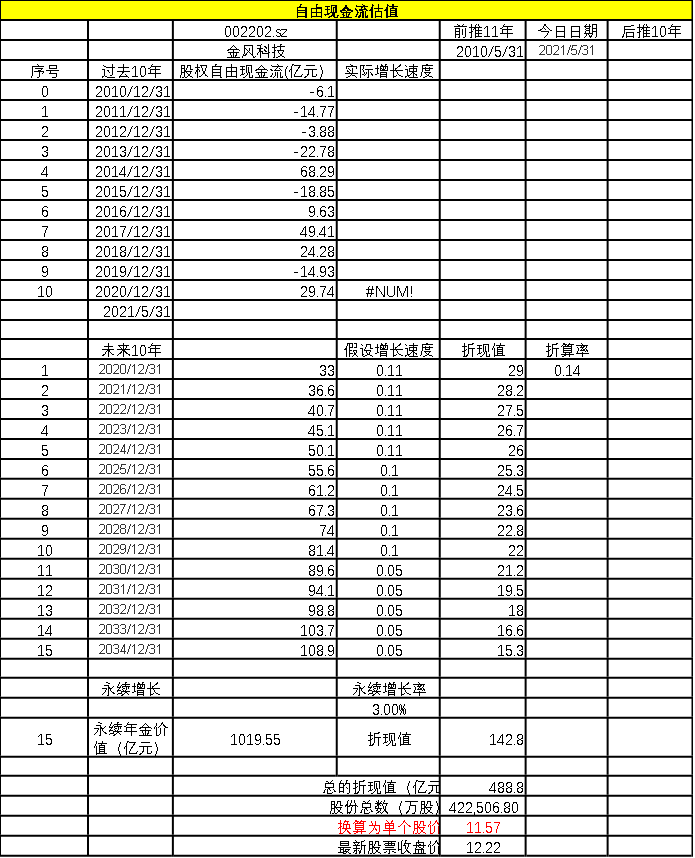

金风科技

第三个案例,金风科技。

从竞争优势上看,自由现金流/销售收入在过去11年中有6年为负,并且仅有4年大于5%,经营绩效并不稳健。相对于经营活动现金流,资本开支过大,也就是说,企业自己的造血功能不足以支撑企业的长远发展,有一定的危险性。

毛利率与净利率近期大幅下降。资产周转率有一定回升,企业可能在努力提升经营效率。资产收益率下降,但净资产收益率上升,由后面的信息可知,该上升可能是由于企业加财务杠杆引发的,因此,这种上升不但不可持续,甚至可能酿造企业的财务危机。

从成长性上看,过往10年保持12.99%的成长,还算行,但是,净利润增长率太低了,不忍直视。净利润没有随着企业的增长而增长,这可能说明企业的经营存在问题。

从收益性上看,管理费率提升后有所压缩,说明企业意识到非生产条线的薪酬增长过快,影响了利润,因此有所压降。研发费用处于稳定状态。但,营业利润/营业总收入近期下降得比较多。

从分红上看,该企业对投资者非常慷慨,分红率非常高。

从财务困境上看,企业的z值为1.27,存在一定的破产危机。最近5年,金风科技一直在努力走出这种财务困境,现在还在努力的过程中,结果如何,尚未可知。

综合上述所有因素,我给出未来5年的增长率为11%,未来5-10年为10%,未来10-15年为5%,15年的永续增长率为3%,折现率为14%,估值结果如下:

虽然金风科技名气非常大,但我们不得不正视现实。自由现金流估值模型给出的总估值为488.82亿元,换算成个股,股价为11.57元,接近于2021年5月31日12.22元的收盘价。

巴菲特说,投资股票,付出的是价格,买入的是价值。从这个角度上看,金风科技并不值得在这个价位上购买。

以上计算仅为学术研究,不作为股票操作的依据。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!