-

连接人,信息和资产

青岛此次土拍表现仍旧延续了去年三批次的平稳。3月18日,青岛2022年首场集中土拍拉开帷幕。

作者:克而瑞研究中心

青岛此次土拍表现仍旧延续了去年三批次的平稳。

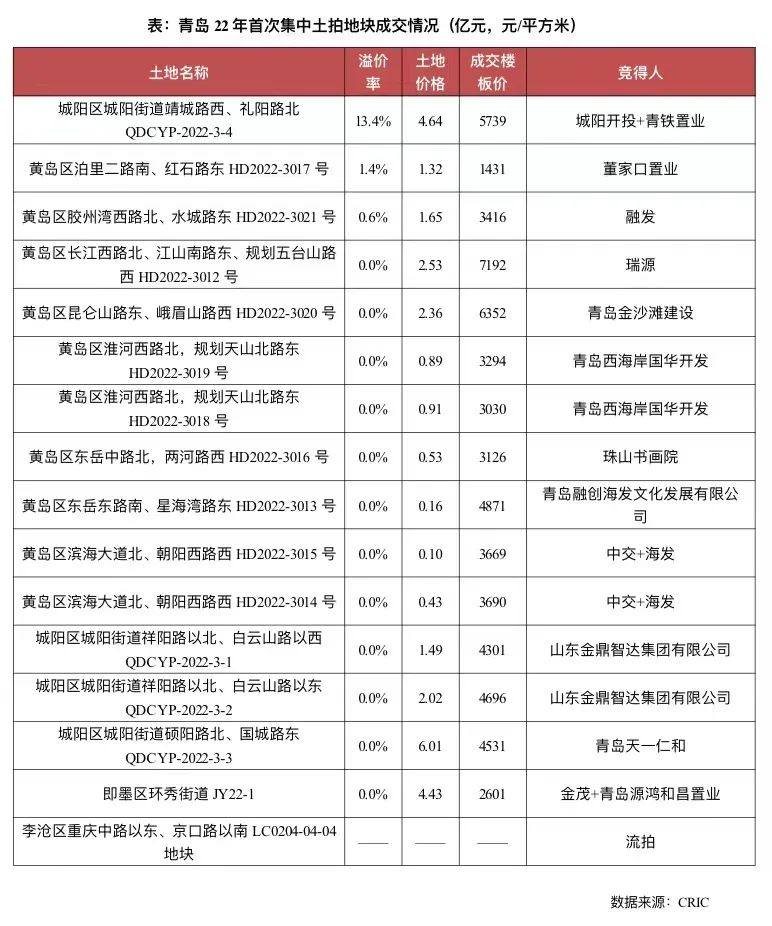

3月18日,青岛2022年首场集中土拍拉开帷幕。本次集中出让,青岛仅供应了16幅地块,出让规模不足100万平方米,明显不及去年任意批次。最终,16宗涉宅地块顺利成交15宗,成交建面达76.6万平方米,共收金29.5亿元。

结合土拍热度来看,青岛此次土拍表现仍旧延续了去年三批次的平稳:在3幅地溢价成交的影响下,平均溢价率达2%,接近去年第一批次水平,流拍率也维持在相对较低水平。

01 底价成交仍是主旋律要求放宽下城阳流拍再挂地块竞争较为激烈

整体来看,青岛此次出让的16幅地块可分为三类:

底价成交地块:共有12幅,其中黄岛区8宗、城阳区3宗和即墨区1宗。这些底价成交地块多为周边已有项目的后续发展用地,比如黄岛区中心板块的HD2022-3012号地块、灵山湾的14、15号地块、即墨环秀街道JY22-1地块等,均由相邻项目的开发商收入囊中。或是有特定产业引入要求,比如城阳区1-3号地块,须分别引入新能源汽车整车产业、太阳能发电技术服务相关产业及生物技术药物相关产业,因此最终也底价成交。

溢价成交地块:共有3幅,分别是城阳区城阳街道QDCYP-2022-3-4地块、黄岛区泊里二路南HD2022-3017号地块和胶州湾西路北HD2022-3021号地块。不过,3宗地中仅城阳区城阳街道QDCYP-2022-3-4地块竞拍相对激烈,在经过35轮竞拍后才成交,溢价率达13.4%,黄岛区的2幅地溢价率均比较低,分别仅为1.4%和0.6%。城阳区3-4号地块竞争之所以较为激烈,主要是地块地理位置较为优越,与亚洲杯体育场仅一路之隔,同时该宗地此次重新挂牌时取消了地块内酒店建设及开业时限的要求,盈利空间明显提升,与周边新房项目名义房地价差高达1.2万元/平方米,利润空间充裕。

撤牌/流拍地块:仅有1幅,为李沧中心板块的LC0204-04-04地块。值得一提的是,宗地曾是去年第二批撤牌地块,此次再次挂出,虽取消了捆绑的商服用地,但保证金比例提升至100%。同时,该宗地的出让要求相对苛刻:不仅涉及一定比例的产权型人才公寓、回购经济发展用房建设及无偿配建一所幼儿园等配建要求,还需要与当地签署产业引入及投资协议,出让条件较为复杂。因此,该宗地最终提前中止出让。

02 供地质量不佳叠加楼市遇冷致青岛首轮土拍热度仍在低位

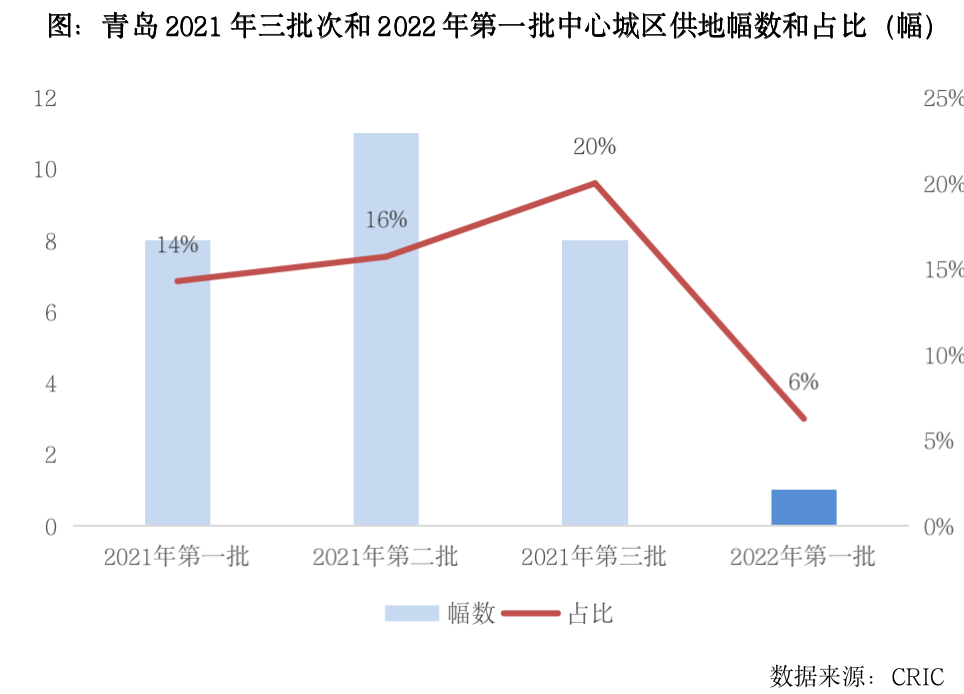

1)中心城区供地量显著缩减,供地质量不及去年任一批次

结合区域分布来看,和去年任意批次一样,青岛集中供地的主力仍集中在黄岛区,16幅地中有10幅来自黄岛区。但中心城区的地块供应量明显缩减,此次市南、市北及崂山等主城区均无地块供应,仅李沧区推出1幅地,无论是幅数和占比均低于2021年任意批次。

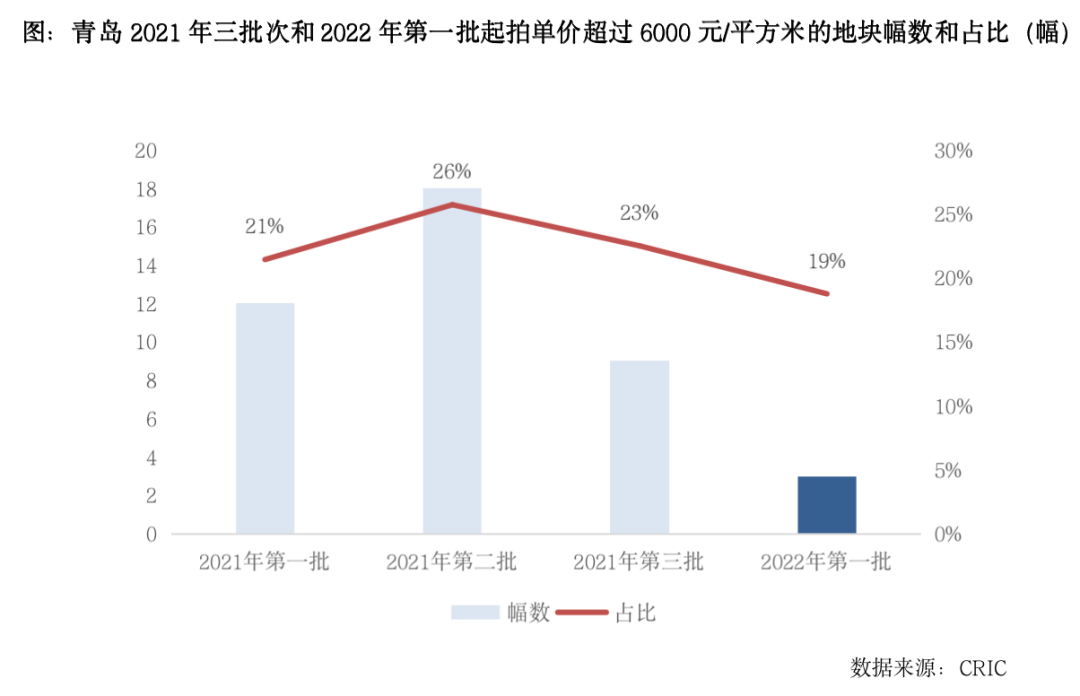

再从价格分布来看。由于供地主力以黄岛和城阳等地价水平较低的区域为主,一批次供应的16宗地中超过7成的地块起拍楼板价不足5000元/平方米。而地价相对较高(即起拍楼板价超过了6000元/平方米)的地块仅有3幅,占比仅有19%,仍低于去年任意批次供地中高价地块的比例。这3宗地分别是李沧中心板块的LC0204-04-04地块、黄岛中心板块的3012号地块和3020号地块,其中起拍价最高的是李沧中心板块LC0204-04-04地块,起拍楼板价为8000元/平方米。值得注意的是,去年三批次均有地块的起拍单价过万。由此也可看出,本批次青岛供地质量明显不及去年任一批次。

2)近期楼市表现萎靡、多区域库存量居于高位

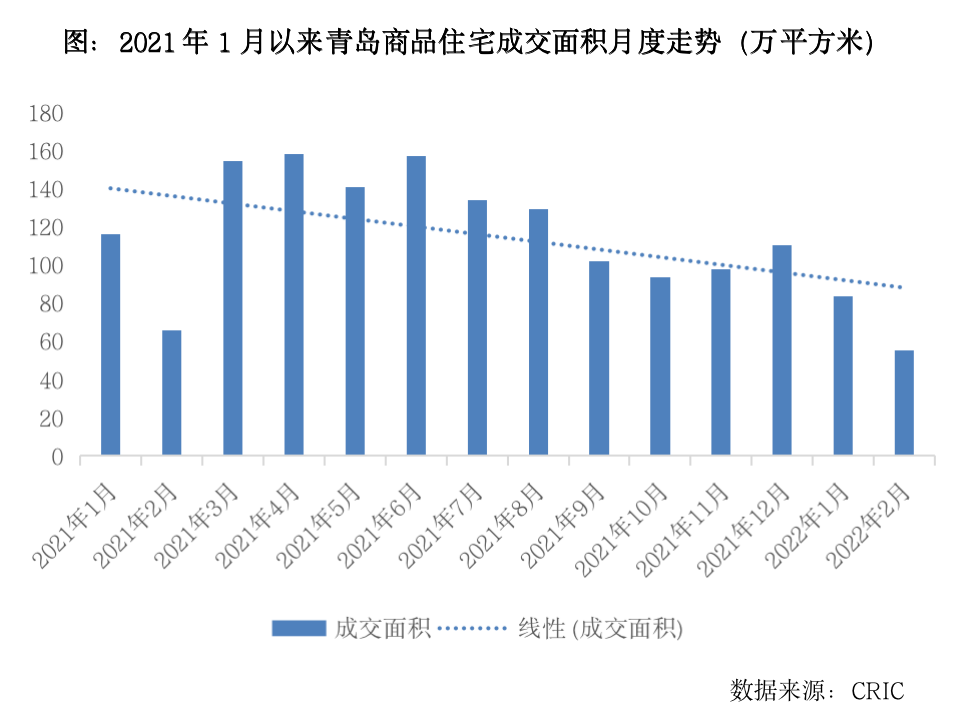

除了由于供地质量不佳外,我们认为青岛此次土拍平平的另一大原因在于近期楼市表现较为萎靡。结合新建商品住宅成交规模走势来看,2021年下半年以来青岛的楼市成交明显遇冷,楼市成交规模下滑趋势较为明显,其中2022年1-2月累计成交规模同比降幅达23%。

库存方面,截止至2022年2月底,青岛的商品住宅库存消化周期接近22个月,整体去化压力较大。各区域中,仅李沧区的去化周期低于12个月,而作为此次供地主力的黄岛区,住宅去化周期已经高达23.9个月,明显处于供过于求的状态。此外,3月4日,有市场消息称即墨已经放松了限售政策,新房由拿证满5年改为网签5年、二手房满2年即可交易。上述迹象均表明了当前青岛楼市需求端表现萎靡,短期内去化承压。在此影响下,青岛首轮供地热度自然也难以明显回升。

03 地方国企成为拿地主力规模房企多以联合体形式出现

在企业拿地方面。青岛此次集中土拍拿地主力几乎清一色为本地房企,本地房企拿地占比明显抬升(见上文地块明细表)。尤其是地方平台公司,成交15幅地中有8宗地有地方国企的身影,如海发、董家口置业、城阳开投等,占比过半。

外来房企基本均以联合体形式拿地,且布局地块基本为项目后续发展用地。如金茂、中交等均联合本地房企分别竞得了1幅和2幅地,分别作为金茂智慧国际城和中交海发山海大观项目的后续用地。

04 总结:青岛首轮供地试探意味明显磨合期后二三轮土拍热度有望回温

作为首个官宣调整集中供地批次为四批次的城市,青岛首轮集中供地对市场的试探意味较为明显:不仅供应规模较去年任意批次大幅缩减,供地质量也明显下滑,中心城区仅有1幅地出让且还遭遇提前中止。最终,青岛首轮集中土拍虽然热度仍旧不高,但表现较去年二三轮明显更加平稳。

不仅是青岛,我们注意到,经历过去年集中供地的各地政府在首轮供地时应对市场变化明显灵活,如合肥、厦门等城市选择加大中心城区优质地块供应以提振房企拿地积极性,再如青岛、重庆、武汉等城市首轮供地量明显缩减以观察市场反应、再推出后续用地。加之近期房地产行业政策面利好消息不断,若房企的流动性压力有所纾解,拿地积极性也将会有所提振。在此背景下,土地市场供求的磨合期也会安然渡过,重点城市的第二三轮土拍热度有望回温。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!