-

连接人,信息和资产

背后折射这几年融资成本的变化

作者:小慧吖

来源:新流财经(ID:xinliucaijing)

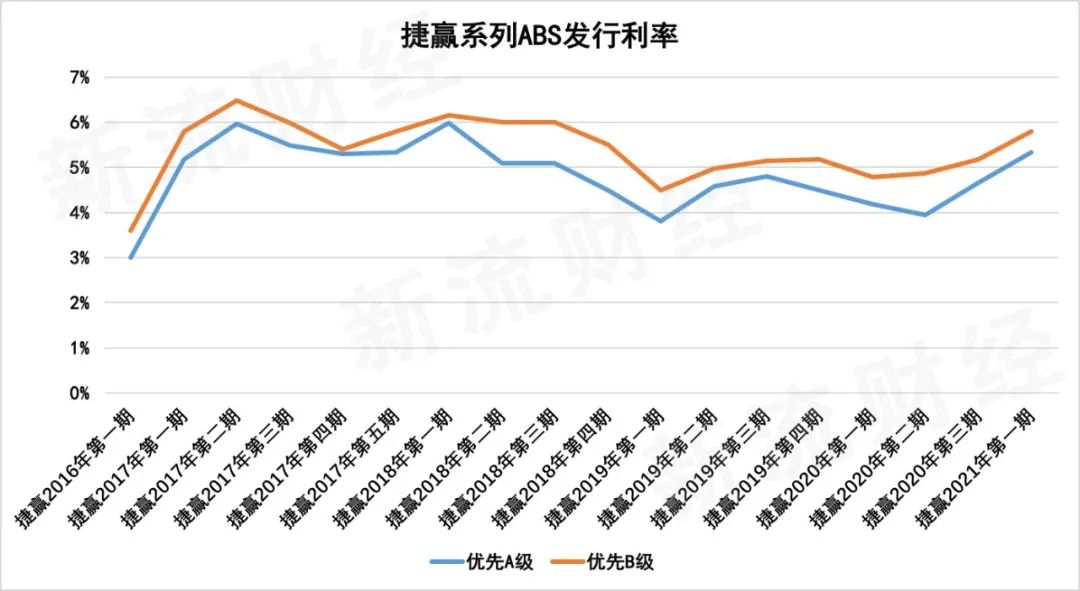

2021年刚开年,捷信就发行了新一期ABS【捷赢2021年第一期个人消费贷款资产支持证券】。这期ABS总共发行规模10亿元,其中优先A档6.65亿元,发行利率5.33%;优先B档1.02亿元,发行利率5.79%;次级档2.33亿元,由捷信自己持有。

比较特别的是,这是捷信首单自主支付消费贷的ABS。

捷信在发行说明书中解释——

自主支付消费贷是捷信金融在中国市场开展的主要业务之一,主要运营模式为选取在其系统中有优良借贷记录的客户优先推荐,主要通过交叉销售方式,向特定客户群体发放贷款。在申请阶段,客户可以通过捷信金融的手机客户端自主申请贷款。

此外,为了进一步优化客户全渠道金融服务平台的使用体验,捷信金融通过创新金融科技布局数字化转型,构建“线上+线下”深度融合的创新型消费模式,不断加强手机客户端和互联网平台建设,进一步丰富销售渠道。

也就是说,自主支付消费贷就是向优质老客户发放的贷款。这与市场上绝大多数消费金融机构一样,新增客户难,运营老客户成了当下重中之重。

不过,我们今天不谈捷信的业务模式,而是从其历年ABS发行利率表现,看这家老牌消费金融公司这几年的融资成本变化。

18期ABS,优先A档发行利率从3%到超过5%

虽然发行ABS只是消费金融公司融资方式的一种,但也能在一定程度上反应这家消费金融公司在某个节点的融资成本。换言之,也能看出这家公司自身的资产质量,以及当下资本市场对消费金融资产的青睐程度。

新流财经盘点发现,从2016年第一期ABS到最近一期【捷赢2021年第一期个人消费贷款ABS】,捷信已经累计发行18期ABS,总共发行规模达到447.88亿元,捷信也是目前发行ABS最多的消费金融公司。

捷信的18期ABS均分为优先A档、优先B档、次优档,其中次优档由捷信自己持有。

复盘这18期ABS的发行利率,高低起伏不断。

捷信在发行2016年第一期ABS时,发行利率最低,其中优先A档和优先B档分别仅有3%、3.6%。

作为最早发行ABS的持牌消费金融公司,捷信的第一期ABS彼时对整个持牌消费金融圈而言,意义重大,让消费金融公司看到了拓宽和优化融资渠道的可能。

只是在此之后,捷信消费金融ABS的发行利率再也没有低至如此水平。

从上图不难看出,捷信每一年的ABS发行利率,都会出现一些波动,这或许与当时市场行情相关。

2017年第二期ABS,是发行利率最高的一期,其中优先A档和优先B档分别达到5.96%、6.48%。

这一期ABS发行时间在2017年5月,彼时正值国内消费金融发展黄金时期,不管是持牌消费金融公司,还是网络小贷公司,互联网巨头的金融科技子公司均在这个时候呈现出“爆发”姿态。

作为持牌消费金融公司,在彼时的市场环境下,或许并不占优势,所以会出现融资成本偏高的现象。

从ABS市场数据可以看到,2017年,非持牌机构加速进入ABS市场,特别是互联网消费金融机构,比如花呗、借呗背后的蚂蚁小贷。

WIND数据显示,2017年,蚂蚁花呗的运营主体重庆市蚂蚁小微小额贷款有限公司共发行了55个ABS项目,发行总额共计1434亿元,蚂蚁借呗的运营主体重庆市蚂蚁商诚小额贷款有限公司共发行了45个共1224.1亿元的ABS。

新流财经找到同样在2017年5月发行的【德邦借呗第十七期消费贷款资产支持专项计划】,其中优先A档和优先B档发行利率分别为5.4%、5.5%,明显低于捷信的5.96%和6.48%。

如今回头看,那个时候的消费金融市场,实际上已经危机重重,尤其是现金贷的爆发,已经引起了监管部门的高度警惕,行业的洗牌随时可能开启。

果不其然,2017年末,网络小贷牌照停批、“141号文”发布……一连串的监管动作,使得2018年的市场玩家开始紧急转型。

2018年捷信发了4期ABS,【捷赢2018年第一期】优先A档和优先B档的利率依旧居高不下,分别达到5.99%、6.15%。此后的【捷赢2018年第二期】到【捷赢2018年第四期】发行利率虽有略微下降,但优先B档基本处于6%的水平。

2019年,捷信依旧发了4期ABS,虽然【捷赢2020年第二期】优先A档发行利率曾低到4%以下,但其他每一期的优先A档均在4%以上徘徊。

2020年,捷信发了3期ABS,发行利率相较于前两年有所下降,优先A档维持在4%-5%之间,优先B档除了【捷赢2020年第三期】达到5.18%,其余两期均在5%以下。

所以,疫情充斥的2020年,虽然消费金融公司们整体资产规模和资产质量均有受影响,但如新流财经此前文章提到的——

2020年,贷款市场利率也在下降,银行、券商等机构需要保持资金流动性,对标品资产需求持续存在,而市场上,高收益低风险的标品资产较为缺乏。消费金融这类小额、分散的资产,便成了资本市场备受青睐的主要资产。

再看最新一期【捷赢2021年第一期ABS】发行利率,优先A档、优先B档发行利率分别达5.33%、5.79%,其实分别已经快逼近曾经ABS发行利率的最高值。

新流财经曾在《3C分期「十年之战」》文章提到,捷信在2020年全线调整运营模式,包括3C、电摩等线下场景基本已采用ALDI模式,全自动化流程操作。只是这个调整过渡期或许还需要一段时间,捷信目前除了布局线下商品分期、消费贷外,在线上主要布局的是线上分期商城和备用金。

捷信ABS发行说明书显示,捷信在2017年、2018年、2019年、2020年上半年的不良贷款率分别为:3.82%、3.98%、3.6%、3.77%。

这一数据表现,与捷信历年ABS发行利率表现呈现某种程度上的契合,不良率越高的年份,ABS发行利率也越高。

未来消费金融公司的融资方式走向多样化

诚然,发行ABS只是消费金融公司融资的其中一种方式。

发行ABS有一定门槛,不仅需要消费金融公司满足成立满三年、经营管理规范等条件,还需要在实际发行前同时取得银保监会和人行的批复。

消费金融公司还可以通过股东增资、同业拆借、向金融机构借款等方式来融资。但同样需要取得监管部门批复。

整体来看,消费金融公司融资渠道较窄。

不过,去年,马上消费金融获得重庆银保监局批复,可以发行A股股票并上市。这又让持牌消费金融公司看到了另一种融资可能——走向二级市场。

毫无疑问,消费金融市场发展空间大,且持牌消费金融的价值逐渐得到监管和市场的认可。尤其是“网络小贷新规”的注册门槛就让市场参与者感慨,不如入股消费金融公司划算。

2020年以来,受到疫情影响,一些消费金融公司的业务发展缓慢,余额甚至出现下降态势,但消费金融市场整体表现风险可控。

近一年以来,监管层多项政策,均有利好消费金融公司。

比如《关于促进消费金融公司和汽车金融公司增强可持续发展能力、提升金融服务质效的通知》中提到了几点——

将逾期60天以上贷款全部纳入不良以及资本充足率不低于最低监管要求的前提下,消费金融公司可以申请将拨备覆盖率监管要求降至不低于130%,符合许可条件的可在银行间市场发行二级资本债券。

拨备覆盖率是消费金融公司为贷款可能发生的坏账准备金的使用比率。此前遵循监管指标,消费金融公司拨备覆盖率不得低于150%。

拨备覆盖率下调,意味着释放更多信贷资源。当然,前提需要:一、将逾期60天以上的贷款全部纳入不良;二、资本充足率不低于最低监管要求(10%-12%)。

此外,该通知还鼓励消费金融公司拓宽市场化融资渠道。支持消费金融公司通过银登中心开展正常的信贷资产收益权转让业务,进一步盘活信贷存量,提高资金使用效率,优化融资结构,降低流动性风险。

最近,银保监会还披露了《消费金融公司监管评级办法(试行)》,看似严消费金融公司迎来严监管,实则有利于消费金融公司及时发现风险,并且,有分析认为,评级更优秀的消费金融公司在开展业务和融资方面更具优势,评级不佳的机构也有了可以退出的机制。

不断完善的监管政策,正让持牌消费金融公司朝着更加稳健、理性的方向发展。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!