-

连接人,信息和资产

对当代置业而言,债务化解的漫漫长路步入另一个阶段。

作者:观点新媒体

“没有什么日子不会过去,也没有什么日子不会到来。”

就在昨天(6月5日),张鹏更新了个人公众号,这篇名为《一串菩提》文章,记录着他对近期工作、生活的所思所想。

恰巧也是昨天,当代置业通过官微发布最新消息:公司获得法院批准召开债权人会议,以审议并酌情批准债务重组计划。

这也意味着,当代置业海外债务重组工作取得实质性进展。

假设在法院流程顺利、议案成功通过的情况下,该公司将在未来的几个月内最终完成海外债务的重组,全面解除境外高息债的违约状况。这对于当代置业而言,无疑具有积极意义。

事实上,自当代置业出现“股债双杀”、2.5亿美元票据实质性违约至今,已经走过了七个月的光景,张鹏也曾感慨“2021年这一年,无比煎熬”。

不过,这段时间,这家企业似乎从未停止自救,试图出售物业平台、股东借款、债务重组……6月6日最新公告显示,当代置业计划以对价4947万元向世纪金源出售旗下曾被寄予厚望的代建平台,并换取到相应近4200万元债务豁免。

“折价”出售

流动性危机爆发之后,当代置业曾计划出售旗下物业平台给融创,不过,因交易双方价格并未谈拢,第一服务免遭“易主”。

这一次,当代置业计划对代建平台动刀。

6月6日早间,当代置业发布公告称,该公司计划以4947.38万元的代价出售北京当代绿建工程项目管理集团有限公司全部股权。

资料显示,当代管理成立于2016年4月18日,经营范围包括建设工程项目管理、工程咨询、工程技术咨询等等。

成立之初,这家企业名为当代节能置业集团北京有限公司,2020年5月更名为北京当代绿建科技集团有限公司,去年1月再度更名为北京当代绿建工程项目管理集团有限公司。

该公司是当代置业旗下专门从事代建业务的平台企业。

分析人士表示,“出售代建平台最显而易见的作用是回血,毕竟,当下企业仍旧存在一定的流动性风险。”

此次的接盘方为腾云筑科置业有限责任公司,通过股权穿透发现,该公司由北京金源鸿大房地产有限公司及北京农圃投资控股有限公司分别占有80%及20%股权,而前者由世纪金源投资集团持有100%股权。

过往,世纪金源鲜少涉足代建。不过,在去杠杆趋势愈发明显的当下,越来越多房企开始布局代建业务以降低自身的债务压力,或许世纪金源此次收购意图也是如此。

分析人士赞同上述观点,在他看来,“在行业融资收紧的情况下,代建作为一种轻资产模式已经进入到一片红海。”

与此同时,对世纪金源的初步试水来看,此次收购代价并不算太高,如果试炼成功,则是以小博大,一旦试炼失败,其损失亦不会太大。

根据公告,当代管理于2022年3月31日未经审核合并资产净值约为人民币8972.5万元,仅对比4947.38万元的交易对价,当代置业的出售在账面上相当打了五五折。

其中在付款方式上,挑战最大的是第三期款项2473.69万元(占对价50%)的获取,因世纪金源要求今年3月31日起21个月内,目标公司应达现金流量净额不少于7067.68万元,达标后才可付款。这意味着当代要等近两年,剔除这部分,剩余2473.69万元价款较容易获取。

需要注意的是,当代置业提及,交易代价是由买卖双方根据目标集团在管的现有项目于相关管理协议余下期间,所产生的现金流量净额进行折现,并扣除30%风险计提后厘定。

而按现金流量净额7成定价的代价是,目标公司需要放弃对当代置业的其他应收账款6226.80万元,同时当代置业将放弃对目标公司的其他应付账款2031.74万元。抵扣之后,当代置业相当于被豁免了大约4195.06万元债务。

正因计入了债务豁免部分,当代置业预期,公司实际确认未经审核会计未经审核会计收益约6700万-9170万元,所得款项净额约4947.38万元将用作营运资金。

事实上,当代置业曾对代建业务寄予厚望。

据观点新媒体了解,当代置业从2017年初开始拓展绿色代建业务,主要通过代建+品牌、代建+品牌+运营、代建+品牌+融资、股权合作等多种模式为合作方提供服务。

在2019年3月的业绩会上,该公司管理层就曾提到,新拓展的代建项目可以为公司持续发展提供新的动力。

“我们把绿色代建作为增厚利润的重要补充,但一定会按照科学规律进行排布。每年合同签约额增长50%就已经很高了,2019年代建合同签约额计划在1.5个亿。其净利润率是非常高的,在70%左右。”

但仅仅过去几年时间,当代置业却选择剥离代建业务,原因几何?

一方面,目前涉足代建业务的房企超过30多家,行业竞争不断加大,但行业份额愈发向龙头代建企业如绿城管理、中原建业等聚集,而类似当代、天房等业务盘子较小的企业,规模难以累积。

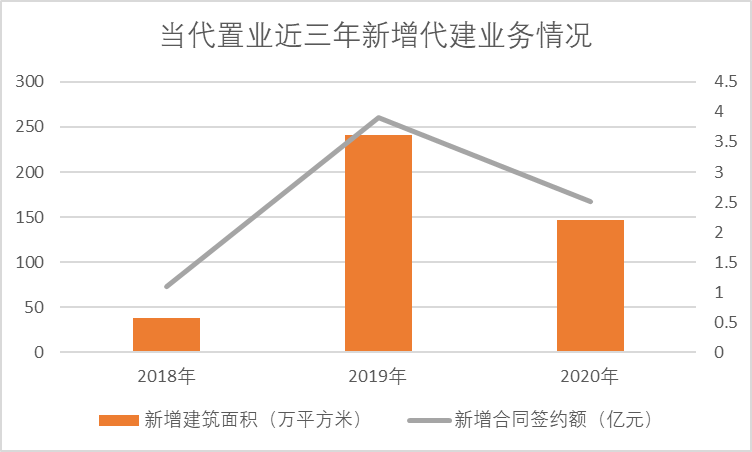

财报数据显示,2018年全年,当代置业新增5宗代建地块,新增合约额超过1.1亿元,新增建筑面积37.5万平方米,新增可售货值31.7亿元。

随后的2019年,当代置业的代建业务翻了几番,年内新增11个代建项目,合同签约额同比增长255%至3.9亿元,建筑面积大涨541%至240.5万平方米。

不过,这种大幅增长的态势并未持续太久。2020年,该公司新增8个代建项目,与2019年齐平;但新增建筑面积、合约金额分别下降39%、36%至146.7万平方米、2.5亿元,呈现萎缩的态势。

2021年上半年,当代置业新增8个代建项目,并首次进入邢台、宜宾、德阳等城市,但具体的新增面积等数据,并未在财报披露。

数据来源:企业财报、观点指数整理

另一方面,尽管代建业务的毛利率比较高,但当代置业的发展重心放在二线城市,甚至是三四线城市,相比其他代建企业,自然也存在一定的差距。

多方因素结合之下,当代置业选择出售旗下代建平台。

与此同时,出售代建业务以后,当代置业能够集中内部资源发展主营业务,有利于企业快速恢复经营状态。

分析人士也提到,“通过资源整合、架构调整等方式,能够推动企业各主体板块正常运营,尽快恢复企业正常经营能和盈利能力,促进企业回归健康。”

债务化解长路

过去那些年,当代置业的海外债规模迅速扩大,最为人熟知的是在2019年,这家企业发行了一笔票面利率高达15.5%的美元绿色优先票据,创下了房企高息发债纪录。

海外债似乎成为当代置业融资的一大“源头活水”,不过这种高息债务也给这家企业埋下隐患。

过去一年,在行业调控持续收紧的情况下,当代置业似乎难以平衡盈利与负债,流动性危机渐显。

2021年10月,当代置业出现“股债双杀”现象,所发行5笔美元债均出现下跌迹象,其中3笔跌幅超过30%。其后,因2021年10月25日到期的2.5亿美元优先票据展期失败,当代置业的海外债出现实质性违约。

危机爆发至今已有七个月余,这家企业接连寻求资产出售、股东借款、债务展期等多种方式化解债务,但偿债之路总是不易。

今年2月,当代置业再度发布公告,宣布境外债重组的消息。根据彼时的方案,当代计划以“现金赎回+发行新票据”的方式进行重组。

一方面,当代置业计划拿出2291.6万美元现金赎回一部分票据,具体资金将在债权人之间按照比例分配。另一方面,当代置业计划发行五笔新票据,通过以新还旧的方式,偿还上述债券。

2月25日公告发布当日,票据未偿还本金总额约37.4%的持有人已正式签署重组支持协议,并受其条款约束。

今年3月,当代置业已与超过75%的债券持有人完成重组支持协议签订。

根据开曼群岛法例,境外债券重组需相关类别债权人投票通过,并获所需大多数票批准。而75%的债券持有人签订协议,意味着提前锁定四分之三的同意票,为后续的重组事项实施提供更大的可能性。

另外,最新消息提到,6月5日,当代置业在官微发布消息称,开曼群岛大法院于2022年5月31日发布命令,指示可召开计划债权人大会,以审议并酌情批准计划(不论法院有否批准或施加修改、增补或条件)。计划大会将于2022年6月29日上午7时(开曼群岛时间)晚上8时(香港时间)举行。

债权人会议定档、75%的同意票……对当代置业而言,债务化解的漫漫长路步入另一个阶段。

假设在法院流程顺利、议案成功通过的情况下,该公司将在未来的几个月内最终完成海外债务的重组,全面解除境外高息债的违约状况。

官微动态发布后,张鹏在朋友圈转发了上述消息,并配文“阳和启蛰、踔厉笃行!”

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~