-

连接人,信息和资产

-

2023不良资产大会昆明站

南都物业去年9月与中大医疗签订的战略合作协议在2022年开年正式落地。

作者:刘阳

来源:地产资管网(ID:thefutureX)

物业板块整体收缩的逆境下,内地物企第一股选择进击。

近日,南都物业服务集团股份有限公司(简称“南都物业”,603506)与物产中大医疗健康投资有限公司(简称“中大医疗”)正式签署股权转让协议,南都物业以1.32亿元收购中大医疗旗下的杭州中大物业服务有限公司100%股权及浙江中大普惠物业有限公司80%股权。

至此,南都物业去年9月与中大医疗签订的战略合作协议在2022年开年正式落地。

受此并购利好影响,南都物业股价翌日开盘便一路飙升,涨幅一度高达3.61%,最终当日收报16.81元/股,总市值达到约31.57亿元。

独立物企的逆袭

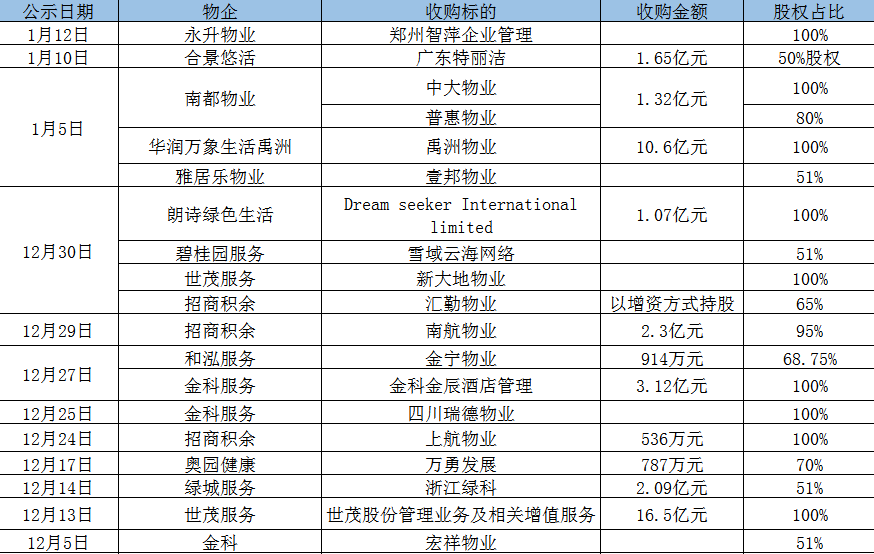

近两年来,物业行业市场集中度加速提升,物管公司的并购早已成为常态,据相关媒体统计,仅一个多月来,物企行业发生了19宗并购交易,总金额超过43亿元。

2021年12月至 2022年1月13日上市物企收并购一览

数据来源:网络

物管公司并购热的主要原因是很多企业的开发商母公司已经躺平或即将躺平,而甩掉规模不大的上市物管公司可以缓解母公司的现金流压力。同时,国内多数物管公司均选择在港股上市,除了一小部分头部企业受投资者追捧以外,多数小盘股的价值日渐走低。

如此背景之下,豪掷千金的激进之举能否为南都物业这样的中小物企搏出一片光明?

与大多数上市物企背后都有强大的母公司“撑腰”不同,南都物业是一家独立的第三方物管公司。其历史可以追溯至1994年,彼时它还是有“亲人”的,母公司是杭州地产商南都房产。而南都房产曾一度占据杭州10%的市场份额。

2006年,谋求上市的举动为南都房产敲响了命运的丧钟。上市失败后,其公司业务被万科收购,南都物业却未入万科法眼,南都房产原副总裁韩芳接手撑起大局,南都物业就此成为独立的第三方物管企业。

可能谁也没有预料到,此后的剧情超乎常规的反转。

在韩芳的不懈努力下,不显山不露水的南都物业居然于2018年1月率先实现A股上市。要知道,到目前为止其后能够重制这一壮举的也仅有招商积余和新正大两家内地物企,而其他50余家物业股均是在香港交易所上市。

上市当年,南都物业顺势以1亿元收购金枫物业70%股权,签约面积也大幅增加。

不过经历了巅峰冲刺之后,南都物业却很快失去后劲。上市当年,公司营收增速由2017年的41.85%下滑至29.18%,第二年更是进一步跌至17.55%。

全国化扩张之困

作为独立物企,没有“大树”好乘凉,南都物业比任何一家物企都更有危机意识。

早在上市前,南都物业便启动了“3+X”城市发展战略,即以江浙沪为中心,逐步实现覆盖长三角、渤海湾、珠三角和内陆省会四大城市群的全国布局。

除了在全国各地寻找收购标的,南都物业也试图通过多元化业务拓展未来的发展空间,如案场服务、顾问服务、增值服务和长租公寓等。

通过南都物业2020年5月工商变更登记可以看出,彼时其又新增了城乡市容管理、市政设施管理、城市绿化管理、航空运营支持服务、各类工程建设活动等服务范围。其当年的半年报也透露,公司2020年上半年中标了夏衍影视文化特色街区、杭钢基地、西安高科智慧产业园、江苏多地社区及街道市政环卫、芜湖县高铁湾沚南站等多个非住宅项目,业务种类极其繁杂。

不过查阅南都物业历年业绩公告可知,其公司在这些领域的拓展成效不一。2018年其公司上市时募资2.87亿元的多个投资项目进展并不顺利;2019年公寓租赁服务项目亏损接近0.1亿元,毛利率为-35.73%;2020年上半年,其名下非物业管理的6家公司3家公司盈利、3家亏损;两家资管管理公司也是冰火两重天,一家净利率为36.67%,另一家则为-47.05%。

2020年9月,南都物业又因大胆涉足文旅地产成为业内焦点:其与杭州市运河集团、杭州旅游集团共同投资设立杭州运河辰景物业管理服务有限公司。然而近来,文旅地产屡屡爆雷,疫情的影响更令这一曾经炙手可热的产业雪上加霜。

据南都物业2021年半年报显示,其公司去年上半年新签物业服务项目达到63个,新签项目个数较上年同期增长70%,达到历年同期新高,但由于新签约面积仅为389.43万平方米,对营收的贡献有限。报告期内,虽营收与毛利率均有小幅增加,但营收增速、毛利率与在管面积增幅均低于业内平均水平。截至2021年6月底,南都物业在管面积为5624万平方米,仍处于行业中游水平。

同时,据南都物业历年年报显示,自2018年上市以来,其营收增速也已连续三年放缓。2018年全年实现营业收入10.6亿元,同比增长29.2%;2019年全年实现营业收入12.44亿元,同比增长17.55%;2020年全年实现营业收入14.13亿元,同比增长仅13.58%。

物企下半场角逐回归理性

逆水行舟,不进则退。除了孤注一掷,似乎别无他法。当下,物管行业收并购大潮进一步激化。据相关统计,2021年全年物企共产生了86笔并购交易。连一向保守的招商积余都在去年12月创下三笔收并购记录,总金额近3亿元。此种形势下,南都物业备感压力,甚至将IPO中募得的资金中原本用于“全国物业服务业务拓展项目”的6786.48万元,变更为用于“收购普惠物业80%股权”,其进一步扩张的急迫心情可见一斑。

对此南都物业的解释是:

“行业内整合进入了新的发展阶段,出现了大型企业间的收并购现象,市场竞争愈加激烈,公司需持续提升自身业务规模、服务管理能力,使得公司在未来激烈的市场竞争中处于有利地位。”

再绚烂的泡沫都是泡沫,市场最终会回归理性。随着内地开发降速,多数物业公司规模扩张缺乏稳定保证,无法支撑盈利的持续增长。所以,2021年,上市物业企业PE倍数腰斩,资本市场做出了理性投票。

据克而瑞统计,2021年成交10亿元以上的并购中,43%的买方披露交易后股价下跌。此外,参与并购的企业中有50%的毛利率下降。因此有业内人士指出,当下或许并非中小物企扩张的最好时机。因为收购优质标的往往耗资不菲,之后的运营管理又对专业度要求较高,如果“消化不良”极有可能适得其反。

泡沫被挤碎后,未来物企间的竞争,将更加取决于自身硬实力的提升。新的战局,也许才刚刚拉开帷幕。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~