-

连接人,信息和资产

作为一个差点被动态“清零”的“韭零后”,跟大家分享一下在理财路上被“坑”的那些事儿

作者:金融二叉树

俗话说的好“你不理财,财不理你”,在一个全民理财的时代,选择一个好的产品尤为重要,尤其是打破刚兑的大背景下,哪些产品是真的靠谱,哪些产品是包装的靠谱,需要仔细甄别,公募基金、银行理财、私募基金产品要素、法律文件也要仔细阅读后再进行购买。小编这里绝对不是打广告,只是作为一个差点被动态“清零”的“韭零后”,跟大家分享一下在理财路上被“坑”的那些事儿。

不知道大家选金融产品先看啥,小编是先看收益情况,下面从产品的业绩展示开始聊起:

目前比较常见的业绩展示有两种,历史业绩和业绩比较基准(或者业绩报酬计提基准)

01业绩展示大有文章

历史业绩也分两种展示情况,一种与业绩比较基准类似,例如:平均7日年化,这类展示一般用于现金管理类产品,因为现金管理类产品一般不设业绩比较基准。另一种情况,例如近3月年化,成立以来年化等,就是辅助于业绩比较基准或业绩报酬计提基准展示过往业绩情况。

我们再来看一下业绩比较基准和业绩报酬计提基准有啥区别。首先这两个都是管理人业绩报酬计提的基础,业绩比较基准类型比较多,可以是一个简单的计算公式,例如:业绩比较基准=创业板指数收益率×80%+中债指数收益率×20%;或者一个区间例如3.05%-3.55%,或是一个具体的数值例如5%。而业绩报酬计提基准通常为一个具体的数值,例如5%。

业绩展示介绍完了,我们来看看业绩展示有哪些“坑”?

现金管理类产品的业绩展示,例如:平均7日年化,没什么好说的,问题不大,平均在2%到3%左右,对于其他的产品例如银行理财、券商资管计划、私募基金,就要擦亮眼睛了。这里面可大有文章,有的产品明明展示的历史业绩很高,可自己的产品确实亏的,因为首先管理人展示出来的业绩肯定是这个产品闪光的部分,再一个就是这毕竟是历史业绩,仅代表过去产品的收益情况而不代表未来。比如下面这个产品:

差别是不是挺大的,再看看小编持有1年的收益

看的自己都要笑了,一个银行理财的产品这个收益是闹呢么?总之买银行理财也要擦亮眼睛,都是净值化的了,不要盲目相信它的业绩展示了。

还有比如:这两年大火的转债产品,平均每年年化都有10几到20几,但是年初到现在整个市场也在不断下跌,这个时候呢,产品不展示今年以来收益率,因为大概率的是负的,而且亏的还不少,它展示成立以来收益率或者近1年收益率,这样产品收益看上去就很漂亮。所以买产品之前看看它的历史净值,至少要看一年以上,还要关注市场极端情况的最大回撤,以及修复回撤的时间。

02 赎回到账时间大有文章

各种理财产品里面,我们要求到账时效最高的就是现金管理类产品,最常见的就是某银行的各种宝,这种现金管理的产品比较雷同,可以快速申赎,要注意的就是份额确认时间,买货基的小伙伴都知道,没有特殊情况是不周五购买的,白白浪费了两天的时间。另一个就是到账时间,我们购买现金管理的产品就是为了快速到账,大部分产品都是在一定限额内,比如说1万以内秒到账,这种情况下对于要用“一大笔”钱的小伙伴来说要注意普通赎回的到账时间。

除此之外还有一种情况,那就是因为开放期导致到账时间的延长,小编以下面的理财产品为例:

预计可赎回日是6月15日到20日,假如你在6月15日发起赎回,那么到账时间要到25号!整整10天!因为20号开放期结束后才开始进行份额确认。小编再多叨叨两句,这个是一个月开的产品,首先在认购的时候资金就会占4天,赎回又要占10天,真要是当做流动性高的产品来投,怕不是个瓜。当然这个产品的月开就仿佛是个玩笑,小编下面会详细说说。

03流动性的套路

小编相信没有人不喜欢收益还不错、流动性还高的产品,但是在选择流动性高的产品时还要警惕是不是“假的”流动性。主要有两种情况一个是锁定期一个是赎回费。

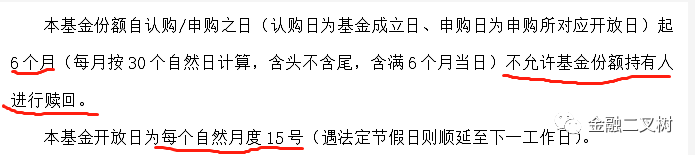

我们先来看看锁定期,小编截取了XX产品关于锁定期的规定,如下:

可以看出产品是按月开放,但是呢又有6个月锁定期,所以每笔申购款的真实持有期是6个月。

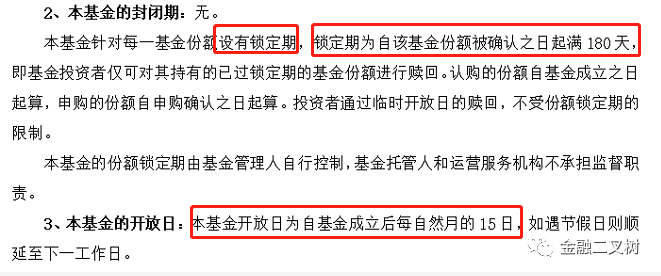

再来看一个产品:

锁定期是180天,开放频率是每月开放,对于锁定期是天数的还有一个“坑”要注意,180天,理论上是6个月,但是你到了第6个月开放日的时候可能天数差那么2-3天,那你就要再多等1个月。小编走最远的路就是你的套路。

另一种就是赎回费,还以之前小编提到的那个理财产品为例:

赎回费不满1年要1%,产品的收益也能看出来,不持有1年还是亏的。通常对于固定收益类型产品,有赎回费,就是告诉你要长期持有,因为本身收益就没有权益产品那么高,再支付了赎回费,更不合适了,所以不想损失赎回费就只能被动持有一年了。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!