-

连接人,信息和资产

集团融资的狂奔之路,该停下来歇歇了,地产这条路未必就可以“通”。

作者:rating狗

来源:YY评级(ID:YYRating)

1 家居老大哥日子不好过

庚子年开年的一场疫情使本就低迷的家居行业雪上加霜, 2020年1季度全国规模以上建材家居卖场累计销售额同比降低53.5%。为帮助商户渡过难关,老牌家居龙头红星美凯龙倾囊相助,对自营商场的商户减免一个月的租金及管理费,涉及金额近6亿元。但阔绰出手背后,红星美凯龙自己的日子其实也不比商户们好过多少。近些年来,靠家居起家的红星美凯龙因为在地产领域快速扩张而债务高企,从2015年末至2019年4年时间内负债翻了4倍。4月15日,标普将红星美凯龙主体信用评级从BBB-下调至BB+,原因是其流动性弱化、再融资风险提高。那么这些年来红星美凯龙是如何迅速扩张并不断给地产板块输血的呢?如今地产板块能否接替家居成为公司的顶梁柱呢?

2 母公司视角看美凯龙控股的融资之路

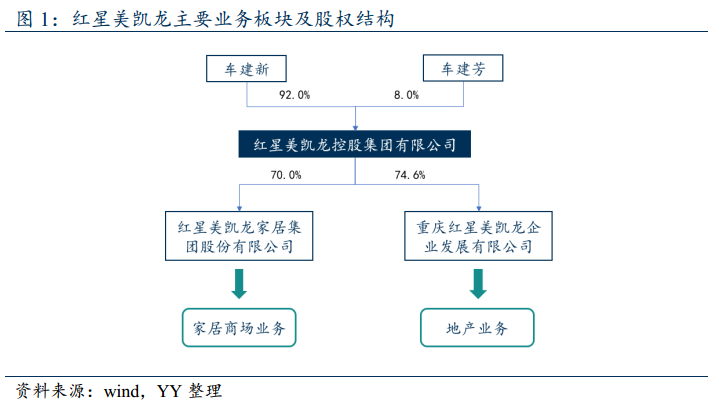

红星美凯龙控股集团有限公司(以下简称“美凯龙控股”)1986年从一家家具小作坊起家,如今商场数量完胜万达,成为全球“Mall王”。公司业务主要分为家居商场业务、商业地产及住宅开发业务两大板块,其中家居商场业务主要由子公司红星美凯龙家居集团股份有限公司(以下简称“美凯龙家居”)负责,已经A+H股上市。商业地产及住宅开发业务主要由子公司重庆红星美凯龙企业发展有限公司(以下简称“红星企发“)负责。

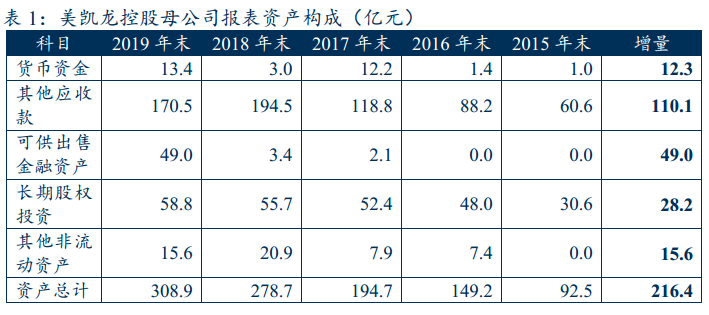

由于母公司层级业务规模很小,主要资产为对子公司的投资和应收款,因此母公司承担了外部融资、向两家子公司分别输血的职能。

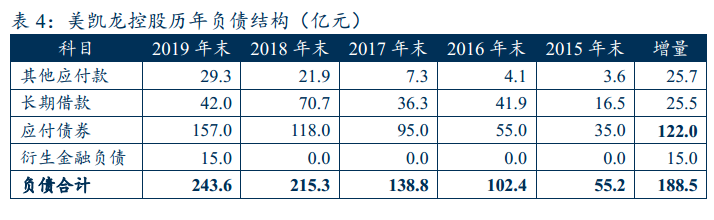

2015年末,母公司资产规模不到100亿,至2019年末已经超过300亿,期间负债规模更是从55亿飙升至243亿,翻了4倍,负债率从59.5%增长至78.9%,扩张十分迅猛。从资产构成来看,货币资金、其他应收款、可供出售金融资产、长期股权投资、其他非流动资产五个科目的规模占总资产规模比例基本在99%以上。

2.1 其他应收款

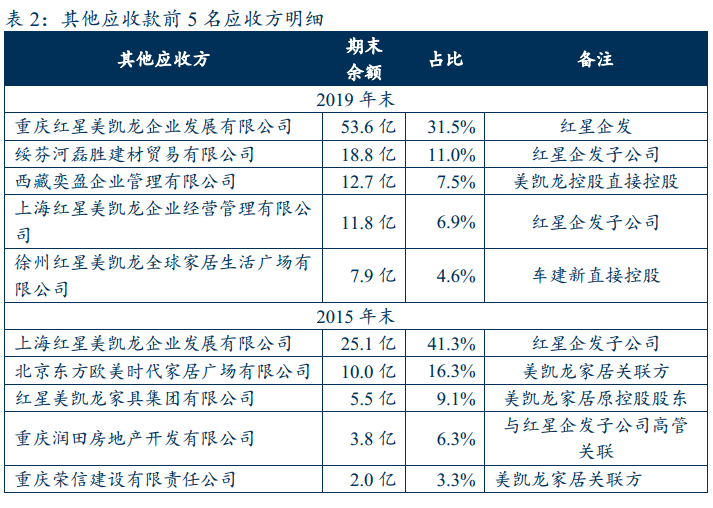

2019年其他应收款中占比最高的企业为红星企发,而占比第二的绥芬河磊胜建材贸易有限公司、第四的上海红星美凯龙企业经营管理有限公司都为红星企发子公司。因此2019年其他应收款中至少有50%都被红星企发占用,金额至少达84亿元。

而2015年的前5名名应收方中,除了上海红星美凯龙企业经营管理有限公司为红星企发子公司,重庆润田房地产开发有限公司的为红星企发关联方,其他三家公司都属于美凯龙家居关联公司。

则仅看前5名应收方,2015-2019年,美凯龙控股通过其他应收款向红星企发新增拆借资金55亿元。除前5名之外的其他应收方没有披露,但是从美凯龙家居2019报表来看,美凯龙家居及其纳入合并范围的子公司都没有对美凯龙控股的其他应付款,因此可判断美凯龙控股并没有通过其他应收款将资金拆借给美凯龙家居,预计主要还是被红星企发及其关联方占用。

2.2 可供出售金融资产

可供出售金融资产方面,2018年以前规模很小,主要是2019年增长了46亿,推测其中有20亿是对红星企发的永续债投资。

红星企发2019年半年报中增加了20亿永续债,但是在美凯龙控股的合并报表中永续债却为0(其他权益工具的43.59亿是可交债非永续债),推测是合并报表内部对应科目抵消所致,且美凯龙控股母公司报表的可供出售金融资产在2019年上半年也增加了20亿左右,可合理预测红星企发的20亿永续债是被美凯龙控股持有。

另外2019年美凯龙家居报表的可供出售金融资产一直为0,而红星企发的前三季度的可供出售金融资产一直在1亿元左右(年报没出,充其量减为0),美凯龙控股合并报表的可供出售金融资产2019年仅增加了约17亿元,由此推测母公司的可供出售金融资产至少有46-1-17=28亿元是内部抵消的,前面已经推测有20亿是红星企发的永续债,剩下的8亿也很有可能是投向红星企发或其子公司。

潜在可能也是因为集定位于融资角色,并通过购买子公司债务工具的方式输血。可供出售这块资产本身市场化程度不高。

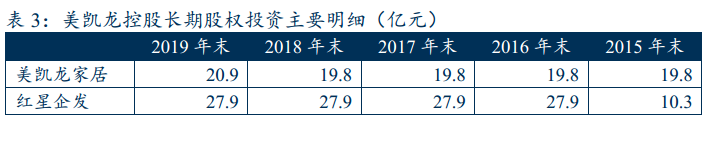

2.3 长期股权投资

长期股权投资方面,2019年末,美凯龙家居和红星企发合计占比约83%。2016年,美凯龙控股对红星企发增加投资17.6亿元,而对美凯龙家居仅在2019年增加投资1亿元。

2.4 资金来源

从母公司报表负债结构来看,公司负债主要由其他应付款、衍生金融负债、一年内到期的非流动负债、长期借款、应付债券构成。

美凯龙控股2014年发行第一只债券,2014年至2015年共发行3只债券。从2016年至2019年共发行债券23只,其中ABS产品5只,可交换债2只,净融资167亿元。

不过,2019年末公司的存续债券余额比应付债券、一年内到期非流动负债合计还少很多。推测主要是2019年公司发行的5笔ABS产品出表以及可交债权益部分计入了衍生金融负债。2019年公司发行5笔ABS产品,涉及金额30亿元。母公司报表中没有披露应付债券明细,合并报表应付债券明细中没有这5只ABS,因此推测这5只ABS出表了,我们暂且搁置,不予分析。

此外,公司2019年还向阿里巴巴发行了43亿元可交债,关于这43亿元的会计处理,在合并报表中,15亿权益成分列入其他权益工具,负债成分计入应付债券。而母公司报表其他权益工具为0,由于没有明细,只能通过数字的对应猜测15亿权益成分列入了衍生金融工具。

则经过对融资历史的梳理以及一年内到期非流动负债重分类,可分析出从2015年末至2019年末,公司通过债券净融资约137亿元(不含出表ABS,可交债15亿权益部分计入衍生金融工具),长期借款新增约12亿元,其他应付款新增26亿元。主要是依赖资本市场实现了举债目的。

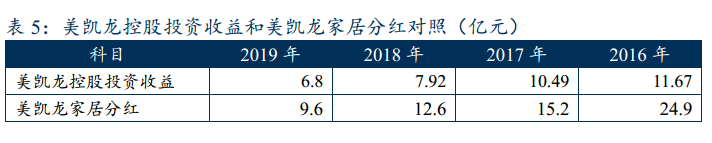

公司未分配利润主要来源于投资收益,除了2019年自身经营业务亏损3亿元以外,其他年度营业收入基本能覆盖利息费用,净利润主要来源于投资收益。2016年至2019年,公司分别获得投资收益11.7亿元、10.5亿元、7.9亿元、6.5亿元,没有披露相关明细,但是通过与美凯龙家居历年的现金分红情况相较,按70%左右持股比例,可知除2016年以外,每年的投资收益基本都与美凯龙家居的分红相匹配。但这些年中仅2019年对美凯龙家居增加投资1亿元,则总体来看从美凯龙家居方净获取资金达40亿元左右。此外,其他应收款方面也在逐步收回对美凯龙家居的拆借,考虑上这个部分未来从美凯龙家居会逐步有些回收。

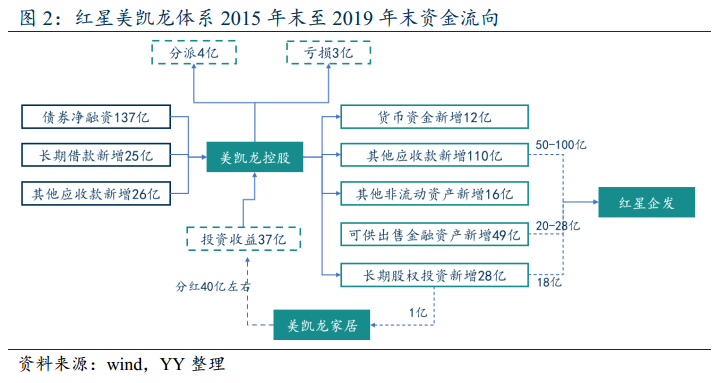

因此简单来看,从2016年至2019年,母公司在资本市场发行债券净融资137亿元(不含出表ABS,含可交债),新增长期借款25亿元,新增其他应付款26亿元,投资收益37(其中获得美凯龙家居分红40亿左右),对应资产来看,则是形成货币资金12亿元,其他应收款110亿元(红星企发占比50%以上),可供出售金融资产49亿,长期股权投资28亿(其中红星企发18亿,美凯龙家居1亿),其他非流动资产16亿,此外,自身经营业务还亏损掉了3亿左右,分红在4亿左右。

3 地产板块——被偏爱的是否有恃无恐?

至此,美凯龙控股融资的目的相对清晰,主要是输血地产板块。

那么,红星企发到底值不值得美凯龙控股持续的输血呢?

红星美凯龙从2010年开始进入地产领域,主要是与家居商城捆绑,在红星美凯龙家居商城附近拿一部分商住用地,由于家居商城的招商引资作用受政府欢迎,因此捆绑拿地有一定优势。进军地产总体思路比较正确,也不算偏离主业。红星美凯龙房地产板块的核心品牌包括红星国际广场、“爱琴海”购物中心,截至 2019 年 6 月末,已开业 19 家爱琴海商场,另有 56 家商场计划开业。

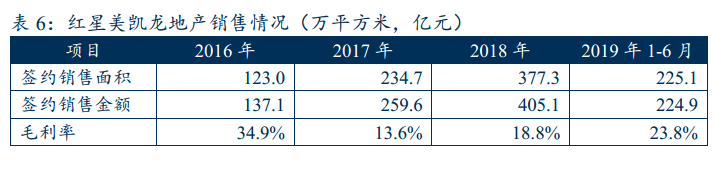

根据克而瑞的数据,2019年,红星地产实现合约销售金额601亿元,排名第58位,距离车建新的千亿目标还有一定距离。毛利率水平偏低,2017、2018年甚至在20%以下,看来公司与家居商城联动拿地的战略没有带来很大成本优势,反而过度拘泥于此反而限制了公司获取一些较为优质的项目。实际上,家居商城和综合性的购物中心在选址上差异还是比较大的,大型家居商城选址在近郊区是较符合成本收益效应的,而综合性的商场、购物中心还是需要选取在人流较多的繁华地带。

截至2019年6月末,公司合并口径土储建筑面积为1,982.29 万平方米,权益口径土地储备建筑面积1,598.56 万平方米,东北占比4.2%、华北占比29.8%、华东占比36.2%、华中占比 4.3%、西北占比15.0%,西南占比10.6%,一线二线及省会城市占比约 62.1%,三、四线城市占比约 37.2%,对三、四线城市下沉的比例是偏高了。公司目前司已完工项目总可售面积为 352.08 万平方米,平均去化率88.91%,去化情况尚可,但考虑到公司较低的毛利率水平,去化的质量其实不高。未来常州、廊坊等三、四线城市的土储将会面临较高的去化压力。存货角度而言,地产板块有较大隐忧。

从现金流来看,由于近两年项目去化情况较好,在2016年、2017年经营活动大额净流出之后,2018年、2019年红星企发都实现了经营活动现金流净流入。不过公司2018年、2019年新开工面积很大,目前在建工程规模依然高企,截至19年6月末,公司在建项目52个,总投资额为1,220.3亿元,已完成投资额 537.1亿元,尚需投资约700亿元。虽然公司采用滚动开发的方式能够减轻资本支出压力,但是如果出现销售回款不顺的情况,公司将骑虎难下,因此在建项目实际还是会构成资本支出压力。

4 集团的未来——路向何方

至此,我们清晰感受到集团主要是融资输血地产板块,是这几年发展的主线逻辑;同时其他业务板块也面临他们自己的压力,公司的整体经营有所承压。

近年来随着地产限购、进入存量时代,家居建材行业景气度降低。且疫情之后经济下行还会持续多久难以预料,家居行业将面临长期的需求疲软。其次,近些年来电商的兴起也对线下消费渠道造成不小的冲击。此外,传统家居目前正在向智能家居转型,在智能家居领域传统家居零售商远不如互联网商有优势。传统家居商都在积极寻求与互联网商合作,美凯龙控股的可交债获得了阿里的认购,也和腾讯建立了合作关系,但估计家居商在合作中属于弱势方,互联网商吃大头的可能性较大。因此红星美凯龙在家居领域未来也面临较多挑战,维持住以往的经营获现能力不容易。

就偿债压力来看,站在合并报表视角,2019年6月末,美凯龙控股总资产为2,336.9亿元,资产负债率为75.5%、净负债率为109.8%,剔除预收的负债率为62.7%。有息负债规模为813.2亿元,短期有息债务296.6亿元,而公司非受限货币资金仅有171.6亿元,短期外部补血压力很大。此外,公司受限资产规模较大,达974.4亿元,占净资产的比例达150%。目前虽尚未使用银行授信额度还有337.4亿元,资本市场融资渠道也有余量,但资金可得性易受波动。

此外,考虑到房地产领域还会有较大的资本支出压力、家居业务的造血能力面临下滑,公司在地产方面拓展新项目的步伐也该放一放、静下来“保养”下身体了。

集团融资的狂奔之路,该停下来歇歇了,地产这条路未必就可以“通”。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!