-

连接人,信息和资产

2020年12月,部分省份发行的地方政府再融资债券募集资金用途首次由“偿还到期的地方政府债券”调整为“偿还地方政府存量债务”,拉开了再融资债券化解部分区域地方政府隐性债务的序幕。

作者:宏观研究部

来源:联合资信(ID:lianheratings)

2020年12月,部分省份发行的地方政府再融资债券募集资金用途首次由“偿还到期的地方政府债券”调整为“偿还地方政府存量债务”,拉开了再融资债券化解部分区域地方政府隐性债务的序幕。2021年上半年,化债用途再融资债券发行量扩大、覆盖省份增加,截至2021年上半年末,我国发行化债用途再融债券的省份扩大至26省,发行规模由2020年末的950亿元大幅增至7626亿元,再融资债券用于化解部分区县地方政府隐性债务工作在全国范围内全面铺开。再融资债券用于偿还地方政府存量债务,或主要助力化解区县政府短期流动性风险,通过直达资金提高债务化解效率,在财政与金融风险管理压力较大的现实状况下,缓释现阶段债务压力大的区县地方政府债务风险的集中暴露。但从长期来看,随着宏观经济有序恢复,经济工作重心逐步由稳增长向调结构转换,且在监管层不断强调市场化、法制化处置违约的大环境下,仍需警惕已失去清偿能力的平台企业,处理好收益和风险的关系。

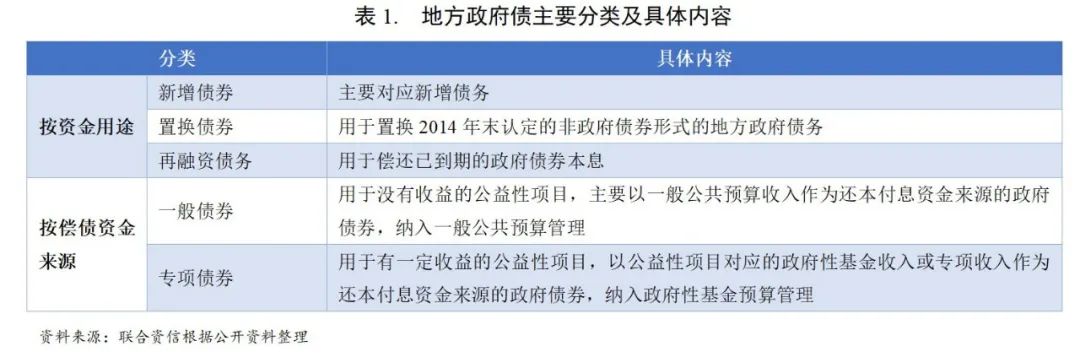

2015年《预算法》开始实施,地方政府被正式赋予发债的权利,各省地方政府的发行规模快速攀升。地方政府债券自2015年全面实行自发自还以来,按用途可以划分为三类,分别为新增债券、置换债券和再融资债券;按偿债资金来源分类,地方政府债又可以分为一般债券和专项债券。

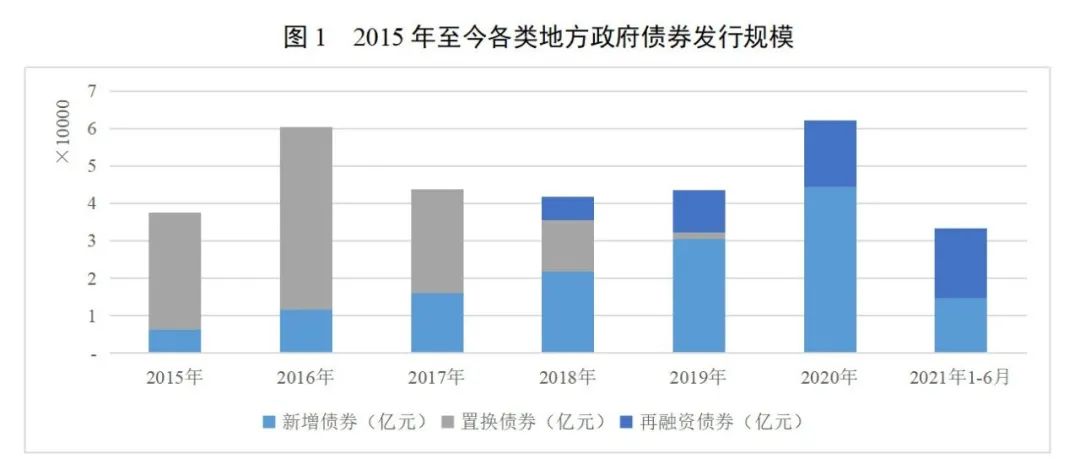

按照前期化解地方政府存量债务的安排,2015至2017年发行的地方债中以置换债券为主,2018年新增债发行规模超过置换债券和再融资债券规模;2019年至2020年,地方政府债中主要是新增债券;2021年上半年,再融资债券发行规模较大。

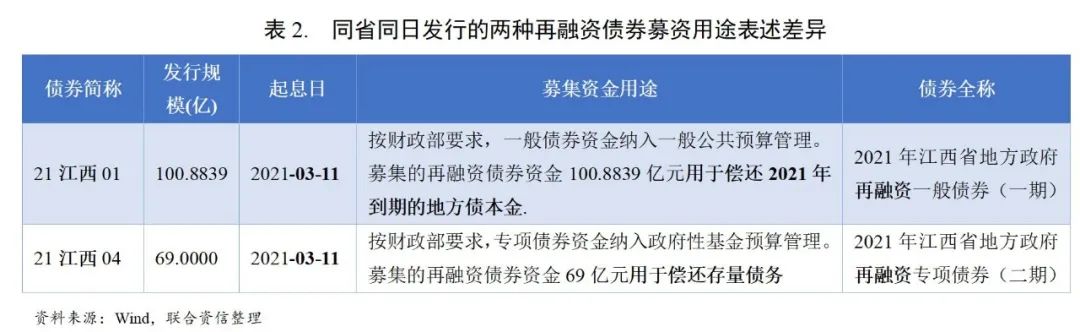

2020年12月起,部分省份发行的再融资债券募集资金用途首次由“偿还到期的地方政府债券”调整为“偿还地方政府存量债务”。根据各省发行地方政府债券信息披露整理,2020年12月以前,各省发行的再融资债券募集资金用途均仅“用于偿还地方政府债券本息”。2020年12月7日,江苏财政厅发行150亿元再融资债券“20江苏债23”的募集资金用途调整为“全部用于偿还地方政府存量债务”,拉开了再融资债券化解部分区域地方政府隐性债务的序幕。同年12月,河北、天津、江苏、山西、贵州、山东、宁夏、广西和甘肃9省陆续发行了“用于偿还地方政府债务”的再融资债券,合计募集资金949亿元,占上述9省当月发行再融资债券的76%,占12月全国各省发行再融资债券的36%。

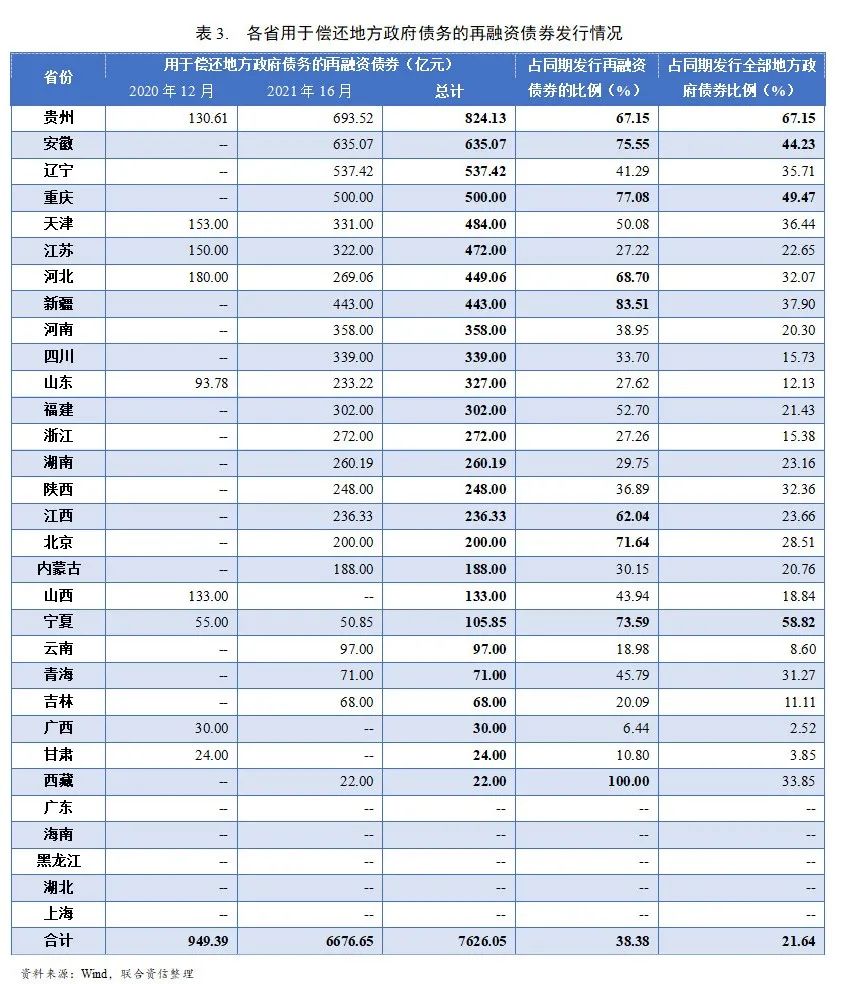

2021年上半年,“用于偿还地方政府存量债务”的再融资债券发行量扩大、覆盖省份增加。截至2021年6月末,31个省份中已有26个省份发行的部分再融资债券募集资金用途调整为“用于偿还地方政府存量债务”或“用于偿还存量债务”,仅广东、湖北、黑龙江、海南、上海5省尚未发行该类债券,全国范围的地方政府再融资债券化解债务工作开启,有利于防范区域性、系统性风险的发生,化解重点区县的政府债务风险。

截至2021年6月末,贵州发行用于偿还地方政府债务再融资债券的规模最大,高达824.13亿元,占该省同期(2020年12月及2021年上半年)发行再融资债券的比例为67.15%,占该省期间发行全部地方政府债券的67.15%。安徽、辽宁、重庆、天津、江苏、河北、新疆等省份发行规模亦不小,均在400亿元以上。

从图2可以看到,多数发行化债用途再融资债券规模较大的省份债务压力也较大,但由于各省地方政府债券全年发行计划存异,因此2021年上半年化债用途再融资债券发行规模未与债务压力一一对应。预期今年下半年天津、内蒙古、青海等地方政府债务负担较重的省份会增加该类地方政府再融资债券的发行规模。

2020年12月及2021年上半年,用于偿还政府债务的一般债券和专项债券分别为4177.93亿元和3448.12亿元,分别占同期发行再融资债券的比例为34.41%和44.63%,分别占同期发行全部地方政府债券的比例为24.82%和18.72%。化债用途专项债券在再融资债券中的占比相对较高,或由于地方政府隐性债务的认定通常需要保证债务与公益性项目资产相对应,因此用于项目投资的专项债券或更适合对非债券形式的债务进行置换。

从地方政府债券发行月份来看,2021年1月为“用于偿还地方政府存量债务”再融资债券的集中发行期间,全月发行3623.36亿元再融资债券,全部用于偿还地方政府存量债务,或与当月地方政府债券到期规模小有关(图3)。随后,化债用途再融资债券发行规模逐月减少,在当期发行的再融资债券比例及当期发行的全部地方政府债券比例亦降低。2021年5月及6月化债用途再融资债券发行规模回升,占当期发行再融资债券的比例也有所回升。根据2019年至今各月份地方政府债券发行情况看,每年5至9月为地方政府债券发行高峰(图4),按现有规模及比例看,预期2021年下半年仍有较大规模再融资债券用于缓解地方政府债务压力。

三、再融资债券化债的原因

之所以采用再融资债券助力偿还地方政府隐性债务,或主要由于融资债券用途具备灵活调整的可能性。在当前的地方政府债券制度框架下,新增债券及置换债券用于化解现期债务均面临一定操作上的约束。新增债券方面,新增债券是“新增”的地方政府债务,且由于新增一般债券受到预算赤字的约束,每年新增规模很小,如2021年我国预算安排新增地方政府债务限额4.47万亿元,其中一般债务限额仅0.82万亿元,专项债务限额3.65万亿元,新增专项债券规模虽然较多但其募集资金需受限用于新开工项目。置换债券是用于偿还清理甄别认定的截至2014年末全部非政府债券形式存量政府债务。因此,新增债券及置换债券均面临一定操作上的约束。而再融资债券主要强调债务滚续的作用,募集资金用途具备一定灵活调整的可能性。

化债用途的再融资债券在全国范围内铺开,或主要还是助力建制县债务化解试点工作的推进,允许少数有债务压力大且有成熟隐性债务化解方案的地方发行政府债券融资来置换部分隐性债务,通过深化落实“开前门,堵后门”的方式,将信用水平低的建制县政府隐性债务置换为信用水平高地方政府债券,拉长债务期限,降低融资成本。通过再融资债券助力化解建制县隐性债务,或主要由于以下几点原因:

一是地方财政及金融风险管理压力较大。一方面,近年来我国实施大规模减税降费,带来一些地方财政减收,而2020年受疫情影响,财政减收增支压力进一步增加。2020年全国各省一般公共预算收入增速中位数为0.1%,增速下滑的省份有14个,地方财政受到的负面影响相对较大。另一方面,疫情导致中小银行信用风险有所暴露,银行信贷资产质量有所下滑,地方平台公司作为银行主要债务人,债务风险极易传导至银行业,进而引发区域性金融风险,再融资债券助力化债在全国范围的展开,一定程度上缓解了中小银行资产端信用风险管理压力,防范发生区域性金融风险。此外,2020年陆续出现的国有企业及城投非标违约等信用风险事件导致流动性风险加大,部分区域融资环境受到不利影响。

二是部分地区仍存在增加地方政府隐性债务的情况。尽管2017年以来财政部等部门强化地方政府隐性债务监管,初步遏制了隐性债务增长势头,但是一些地方仍存在变相增加地方政府隐性债务的情况。

三是配合完善财政资金直达机制,减少上级留存,提高建制县化债效果。建制县是中国行政区划之一,包含了市辖区、县级市、县、旗等,通常在经济上由省直管,但行政上一般由所在地的地区、州或地级市代管。由于行政层级低,建制县财政收支矛盾最为突出,是信用风险水平较高的领域。2020年以来,国务院常务会议多次强调研究建立常态化财政资金直达机制,从而减少浪费和截留、挪用等方面的问题发生。再融资债券助力建制县化债工作可保障化债资金的精准直达,防范债务管理压力大的区县政府信用风险的集中爆发。

从再融资债券用于化债的影响上来看,一方面,据悉每年入围建制县化解债务试点名单的区县收到的化债资金约十几至几十亿元不等,而且已被纳入试点名单的区县并非每年均能收到化债资金,需根据当年具体债务规模及债务压力而确定,可见相较于全部广义地方政府债务而言,化债资金规模较小且并非长期持续,一次性彻底扭转区域地方政府债务压力的可能性较低。另一方面,过往我国维持金融稳定依赖的政府兜底及经济持续高增长也并不具备长期可持续性。因此,再融资债券用于偿还地方政府存量债务,主要还是助力化解区县政府短期流动性风险,通过直达资金提高债务化解效率,在财政与金融风险管理压力较大的现实状况下,短期内有助于避免债务压力大的区域信用风险的集中暴露。

从长期看,随着国内疫情得到有效控制,宏观经济有序恢复,经济工作重心由稳增长向调结构逐步转换,后期信用环境大概率是结构性收紧的,叠加近期地方政府专项债资金及项目管理难度提升、城投企业发债分档分类管理等防风险政策的出台,地方政府债务(含隐性债务)压力重的区域面临较大再融资压力,其收缩效应较再融资债券化债效应更大。因此,在对区域信用风险分析时仍需回归本质,在对区域经济财政及债务压力等方面进行常规信用分析的同时,更需深入了解当地债务管理机制,包括债务风险预警机制及债务风险处置机制,对其存量债务的化解工作以及举债行为的规范性进行深入摸底,在强调市场化、法制化处置债务违约的大环境下,警惕已失去清偿能力的平台企业,处理好收益和风险的关系。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!