-

连接人,信息和资产

开发商“一鱼多吃”的融资需求该如何实现呢~

作者:西政财富

来源:西政财富(ID:xizhengcaifu)

笔者按:

受银行贷款集中度管理“两道红线”新规的影响,目前四大行以及一些城商行的开发贷业务已经将授信主体限制在了前30强或者前50强房企的范围内,一些股份制银行也已经将审批权限收归到总行,由此导致大部分开发商目前已很难取得银行的开发贷。在以往地产融资环境相对宽松的情况下,开发贷对前融资金的置换属于最为常见的贷款置换模式,而在如今地产融资供给端收紧的情况下,我们前融机构在开发商提及以开发贷作为还款来源时,不得不多追问几句:目前当地的开发贷政策是怎样?融资方是否有能力拿到开发贷等等。

在银行的开发贷越来越难获取的背景下,目前大部分开发商都希望土地款前融能与开发贷并存,另外,在取得开发贷之后希望能继续取得与开发贷并存的增量融资,甚至希望在此基础上就自有资金出资部分再进行融资,比如自有资金出资的部分继续由前融机构提供“夹层融资”(不过存在风控层面等的操作难度)。对于开发商“一鱼多吃”的融资需求,我们特结合近期操作的在开发贷基础上的增量融资业务进行简单整理和说明,以供同业人士参考。

一、可以与银行开发贷并存的融资形式

从实务来看,房企项目公司的银行开发贷与项目公司的股权融资并存主要是两种常见的情况:第一种是开发商向前融机构申请土地前融后,前融资金无法通过项目公司的银行开发贷资金完成置换,因此前融机构释放部分风控措施后配合项目公司取得开发贷,并等项目预售或等房企有更多现金回流的时候再完成前融资金的退出;第二种是土地前融资金通过开发贷完成置换和退出后,项目公司在取得银行开发贷的基础上继续由开发商取得增量融资。

一般来说,银行开发贷的授信额不能超过投资总额(投资总额=地价+建安+三费)的60%-70%,但因近几年的监管新规严格限制银行的开发贷资金用于缴纳土地款,因此目前开发贷的授信基数一般都要剔除掉地价(仅个别银行有例外),也即当前银行开发贷的授信一般是(建安成本+三费)*70%。因一二线城市的拍地成交价格远远高于建安成本,因此开发商在前端申请了土地配资款的情况下(一般是拍地价格的70%),后端取得的银行开发贷资金经常都远远不够覆盖土地前融的配资款,而这最终引起了前融机构配合项目公司取得开发贷后一直等到项目预售后再实现前融资金退出的结果。

从具体的操作细节来看,如果土地款等前融资金是以债权投资方式介入的话,则前融机构通常会要求项目方提供土地抵押、股权质押以及共管章证照等风控担保措施。但是,由于申请开发贷时,开发贷银行也会要求融资方提供资产抵押、股权质押等风控措施,因此在开发贷无法覆盖前融资金的情况下,前融机构不得不配合先解除土地抵押,而项目销售回款肯定又会被开发贷银行监控,因此就涉及到土地款/前融配资方跟开发贷银行对项目的销售回款进行同步监管的问题。当然,在前融资金与开发贷并存的情况下,实际上可以提供的风控措施已经被前融机构以及开发贷银行监控,此时,开发商若想申请与前融资金以及开发贷并存的其他增量融资或夹层融资则存在风控上的操作难度,除非融资主体或项目特别优质的情况下,开发商通过集团层面的信用继续为项目取得增量融资。

整体而言,就我们机构端而言,前融与开发贷并存或开发贷与增量股权融资并存存在一定的操作空间,但是,“一鱼无法三吃”,土地前融、开发贷、增量融资三者并存则在操作层面非常难以实现。当然,如果主体确实非常优质,则仍会有机构愿意参与,但是对于这样的信用类的融资,风险系数也加大,秉承收益与风险挂钩的原则,融资成本要求当然也会更高,但是好的融资主体实际上对高额成本的接受度又非常低。

二、开发贷以外的增量股权融资

在对百强开发商提供土地款前融时,因这类强主体的还款来源比较多样化,因此土地款前融资金融资到期后开发商一般都会按时归还本息(或本金和收益),另外前融机构坚持不与银行开发贷并存时,开发商也只能找过桥资金先实现前融资金的退出。前融资金正常退出的情况下,项目公司融资层面只有银行开发贷的融资,此时在银行开发贷基础上的增量融资需求就成了房企的融资痛点,尤其是项目离预售还有较长时间的情况下。

当然,在项目公司已申请开发贷的情况下,因项目公司名下的土地/在建工程已抵押,项目公司的股权也已质押给银行,此时我们的增量融资就只能依托项目公司上层股东的股权质押或让与担保以及对货值的监控来实现,以下就融资要素做简单说明。

1.主体要求:目前我们操作的与开发贷并存的增量融资主要适用于前50强且无负面新闻及流动性风险的开发商;

2.融资金额:一般在3-5亿(具体根据开发商实力及项目的实际情况确定);

3.融资成本:年化13%左右,具体一事一议;

4.融资前提条件:融资项目上除开发贷外无其他融资;

5.对融资项目剩余货值要求:根据动态监管的需求,融资项目在融资存续期间剩余项目货值对存续融资款本金的覆盖倍数不得低于1.3-1.5倍。需注意的是,设置该动态监管指标的要求主要是为了确保项目货值能足够覆盖开发贷本息以及本次新增的融资本息,如果无法满足这个现金流的管理要求,则这种开发贷基础上的增量融资在操作上本身会形成风控上的重大漏洞。

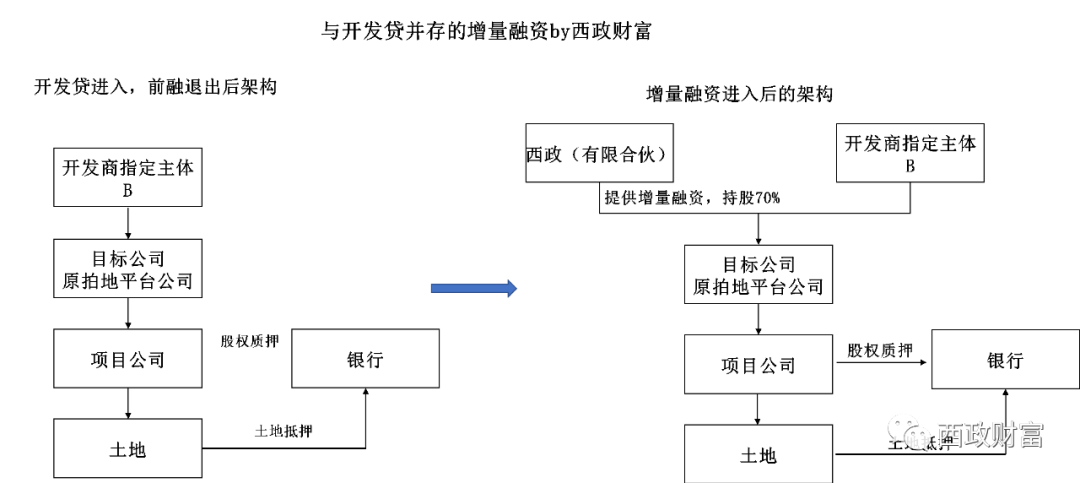

6.基本交易架构

在交易安排方面,我们一般是通过有限合伙增资或受让股权的方式取得目标公司70%以上的股权,融资款形式上为增资款或股权转让的对价款。

7.投后管理及风控措施

因增量融资模式下,项目公司层面的土地/在建工程抵押以及项目公司股权的质押等都无法实现,因此只能在投后管理方面完善风控措施的短板。在具体操作上:

(1)与开发商共管相关印章(包括但不限于公章、法人章、财务印鉴章等)、证照(包括但不限于机构代码证、开户许可证等),其中网上银行复核U-KEY由我们单独管理。

(2)向项目公司委派一名董事,并修改公司章程,参与公司的经营决策,其中我们委派的董事对重大事项拥有一票否决权/全部同意方能通过;

(3)驻场管理:通过监管人员的派驻落实具体的印鉴和证照监管、账户资金监管、合同监管、工程进度监管、成本监督等具体工作,并要求开发商承诺任何时候我们都能正常行使管理权限或相应职权等等。

本文仅供参考,更多地产前融及产品定制事宜欢迎添加xz_fortune或拨打13632668685与我们沟通与交流

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!