-

连接人,信息和资产

时隔两个月,融创中国信用等级再次被调降,说明其信用资质明显恶化。

作者| 小债看市

来源| 小债看市(ID:little-bond)

时隔两个月,融创中国信用等级再次被调降,说明其信用资质明显恶化。

1月19日,惠誉将融创中国(01918.HK)长期外币发行人违约评级从“BB”下调至“BB-”,展望由“稳定”调整为“负面”;同时还将其高级无抵押评级及其未偿高级无抵押美元债券评级从“BB”下调至“BB-”。

惠誉认为,融创中国的财务灵活性因资本市场动荡而有所下降,其将使用现金储备偿还近期到期的资本市场债务。

展望“负面”,反映了融创托管账户中的受限性现金能否用于偿还母公司层面债务,以及销售状况能否维持稳定均存在不确定性,这可能会进一步削弱其业务和财务状况。

《小债看市》注意到,去年11月由于合同销售额及销售回款下滑等原因,惠誉已将融创中国评级展望从“正面”调整为“稳定”。

时隔两个月,融创中国信用等级再次被调降,说明其信用资质明显恶化。

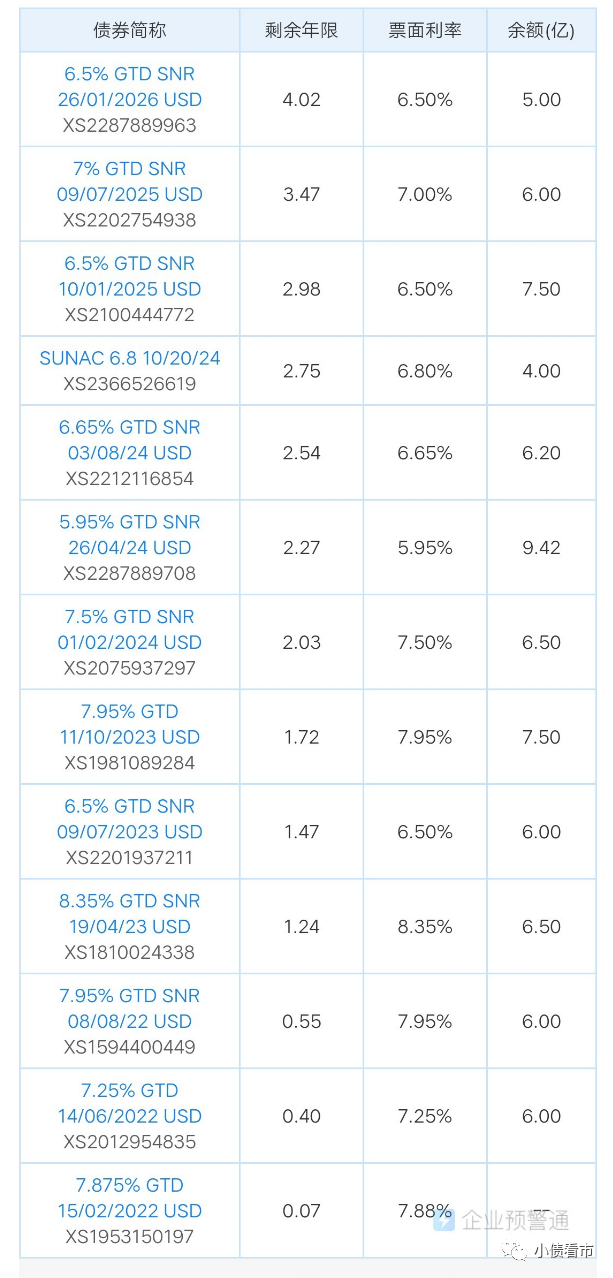

《小债看市》统计,目前融创中国存续美元债12只,存续规模77.04亿美元,票息在5.95%-8.35%之间,其中有两只合计12亿美元债分别将于今年6月和8月到期。

存续美元债

除此之外,融创中国还有123亿元在岸公募债券将在2022年底前到期或回售,其境内发债主体主要为融创房地产集团、上海骧远投资和融创新南房地产。

近日,融创已如期偿还两笔合计约42.5亿元债务,包括一笔33.15亿元境内可回售私募债和一笔9.36亿元境内ABS。

当下的债务资本市场对融创中国及其他“BB”及“B”级开发商基本保持紧闭,惠誉认为融创将不得不使用现金储备来偿付即将到期的债务。

尽管融创中国在2021年11月和2022年1月通过股权配售分别募集了91亿和38亿元,同时处置资产以改善短期流动性,但其现金短债比约为1.1倍,可能不足以缓冲商业环境的动荡。

此外,融创中国还必须在春节之前结算部分贸易应付款,包括商业票据、建设费用和土地购置费等。

近日,有部分商票投资者在武汉融创大楼前拉横幅维权,称融创存在商票逾期情况。

据官网介绍,融创中国成立于2003年,以地产核心为主业,围绕“地产+”全面布局,下设地产、服务、文旅、文化、会议会展、医疗康养等六大战略板块。

2020年,融创中国将企业定位从“中国家庭美好生活整合服务商”升级为“美好城市共建者”。

融创中国官网

从股权结构看,孙宏斌通过海外信托层层持股,控制融创中国43.69%的股权,为公司实际控制人。

2021年,融创中国累计实现合同销售金额5973.6亿元,虽同比增长4%,但仍未完成6400亿的年度目标。

自去年下半年以来,融创中国合同销售额下滑明显,销售降速叠加预售资金监管,其销售回款和流动性承压。

据克而瑞数据,2021年融创中国以5677.2亿操盘金额和3972.5万平方米操盘面积,位居行业老三地位,由于恒大爆发债务危机,其排名提升一位。

克而瑞房企排行榜

在业绩方面,2021年上半年融创中国实现营收958.2亿元,同比增长23.9%;实现归母净利润119.89亿元,同比增长9.4%,业绩增速下滑明显。

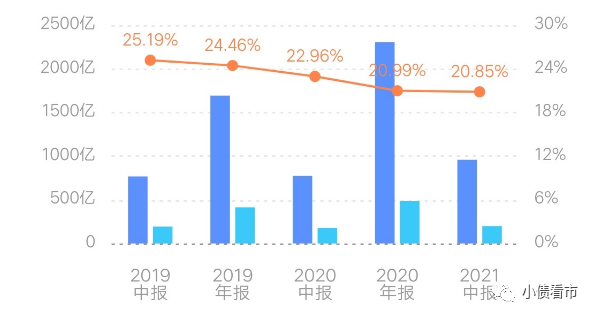

同时,和大多数房企一样,融创中国的销售毛利率也持续下滑。

2021年上半年,融创中国的销售毛利率为20.85%,自2019年以来该指标就持续下滑,主要与其2017年土地溢价有关。

销售毛利率

截至2021年6月末,融创中国总资产为12054.53亿元,总负债9971.22亿元,净资产2083.31亿元,资产负债率82.72%。

不过,摩根大通认为融创中国实际负债率为138%,远高于目前财务报告显示的数据。

从房企融资新规“三道红线”来看,融创中国剔除预收款项的资产负债率为76%,净负债率86.6%,现金短债比为1.11,踩中一道红线仍归属“黄档”。

《小债看市》分析债务结构发现,融创中国主要以流动负债为主,占总负债的76%。

截至同报告期,融创中国流动负债有7549.61亿元,其中一年内到期的短期债务有909.62亿元。

相较于短债规模,融创中国的流动性尚可,其账上现金及现金等价物有1010.99亿元,虽可以覆盖短债,但大部分现金位于在项目层面,无法随时用于偿还母公司的债务。

另外,值得注意的是2020年融创中国的短期借款规模大降,但应付款项及应付票据却飙升,总流动负债不降反升。

在负债方面,融创中国还有2421.61亿元非流动负债,主要为长期借款,其长期有息负债合计2125.68亿元。

整体来看,融创中国的刚性债务超3000亿元,主要以长期有息负债为主,带息债务比为30%。

其中,融创中国有息负债中约25%来自非银金融机构,这部分债务不太容易展期。

此外,融创中国还有相当数额的商业票据需要在2022年第一季度兑付,这进一步拖累了其流动性。

有息负债高企,过去三年融创中国的利息支出分别为146亿元、260亿元和152亿元,对公司利润形成严重侵蚀。

另外,近年来融创中国净资产规模大增,主要得益于物业板块分拆上市,放大了归母股东权益。

同时,融创中国少数股东权益也大幅增长,但少数股权权益比和损益比相差较大,存在一定“明股实债”嫌疑,部分表内债务被挪至表外。

在融资渠道方面,虽然身为上市公司,但融创中国的渠道并不算多元,其主要通过借贷、股权、债权以及信托方式融资。

2021年下半年,融创中国开始陆续出售部分住宅和文旅项目,但其资产处置计划仍需时间、存在执行风险,且相对于2022年的债务到期规模而言数额较小。

总得来看,由于土地溢价,融创中国业绩增速、毛利率持续下滑;债务负担较重,“三道红线”仍有一条不合格;存在“明股实债”嫌疑,部分表内债务被挪至表外。

2021年,对于融创中国来说,一半是火焰,一半是海水。

去年上半年,融创大举收购土地,引起了央行和国土资源部的关注。6月份据《REDD》消息,国内监管机构启动了对其土地购买的排查。

2020年,融创放缓拿地节奏,同比减少拿地近三成。其买地金额仅为695亿元,新增货值7261亿元,较2019年的1.34万亿元减少近半。

然而,2021年伊始在集中供地政策下,融创中国重启大手笔拿地策略。

据统计,上半年融创全国范围取地82宗,权益拿地金额超900亿元,拿地金额排在全国房企首位,已超过其2020年全年权益拿地金额。

尤其是2021年5月,融创通过招拍挂以430亿元的价格收购了18个地块,占其5月合同销售额的61%,其中一次性以180亿元权益成交金额成为北京集中供地榜首。

2021年前5月,融创购地比例约为合同销售额的50%,高于监管要求的购地支出为销售额40%的上限。

2021年上半年,融创中国获取权益土储货值2135亿元。

融创中国董事会主席孙宏斌

随后,由于大手笔拿地,融创中国陷入“购地排查”风波。

2021年下半年以来,恒大等头部房企爆发债务风险,房地产行业积聚多年的杠杆风险开始暴露,融创背后的风险也在暗流涌动。

但在2021年中期业绩交流会上,孙宏斌曾放下豪言壮语:“除了我们以外都有可能爆雷”。

随着销售疲软、资金监管,融创的流动性受到很大考验,虽然一直在努力自救,但黄酒小镇流动性危机、商票逾期等负面舆情频现,这家大型房企能否挺过此轮行业剧震?(作者微信:littlebond1)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!