-

连接人,信息和资产

互联网贷款业务监管加强,引导商业银行进一步规范互联网贷款行为。

作者:吴震盼 宋歌

来源:中证鹏元评级(ID:cspengyuan)

主要内容

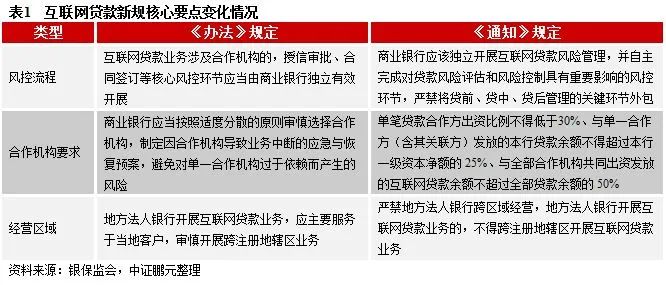

(1)互联网贷款业务监管加强,引导商业银行进一步规范互联网贷款行为。近年商业银行互联网贷款业务快速发展,互联网联合贷款体量和占比较高,风险隐患累积,进一步完善监管制度的必要性上升。银保监会2020年以来先后发文规范商业银行互联网贷款业务,2021年2月银保监会发布的《关于进一步规范商业银行互联网贷款业务的通知》(以下简称“《通知》”)主要涉及以下三个方面:一是强调互联网贷款业务涉及合作机构的,授信审批、合同签订等核心风控环节应当由商业银行独立有效开展;二是新增多项管理定量指标,单笔贷款中合作方出资比例不得低于30%、与单一合作方(含其关联方)发放的本行贷款余额不得超过本行一级资本净额的25%、同全部合作机构共同出资发放的互联网贷款余额不超过全部贷款余额的50%;三是严控跨区域经营,地方法人银行开展互联网贷款业务的,不得跨注册地辖区开展互联网贷款业务。

(2)本次互联网贷款监管新政利好头部银行,部分中小银行整改以及业务、营收维持压力较大,行业马太效应进一步加剧。我们认为本次互联网贷款业务监管升级,将给头部银行带来较大的机遇,而部分中小银行将面临较大的整改压力:包括国有大型商业银行、股份制银行以及大型城商行在内的部分头部银行自主开展零售贷款业务优势明显且零售业务风控体系、信息系统建设水平突出,资本规模较为雄厚,合作机构更为分散,未来合作中谈判地位或将提升,且不受新政中互联网贷款地域限制未来其开展互联网贷款业务将具有更大的优势。对于部分中小银行而言,其自主获客、自主风控能力相对薄弱,现阶段其互联网联合贷款的营销、授信审查、风险控制等核心环节基本由合作互联网机构把控,自主建设压力较大,且其高度依赖于单一互联网合作机构获取资产,本次新增的合作机构集中度定量管理指标将导致其单一合作机构合作业务规模压降压力较大;在异地展业限制情况下,地方中小银行将难以再依靠互联网贷款业务实现跨地域贷款业务扩张,中小银行零售业务拓展和转型需要寻找其他发力点,将面临较大的挑战。

正文

商业银行互联网贷款[1]业务快速发展,互联网联合贷款体量和占比较高,风险隐患累积,相关监管体系仍需完善

近年来,商业银行互联网贷款业务快速发展,各类商业银行均以不同方式不同程度地开展互联网贷款业务。与传统线下贷款模式相比,互联网贷款具有依托大数据和模型进行风险评估、全流程线上自动运作、无人工或极少人工干预、极速审批放贷等特点,在提高贷款效率、创新风险评估手段、拓宽金融客户覆盖面等方面发挥了积极作用。

在业务开展方式方面,部分银行积极推进自主线上营销、独立风控体系建设,自身主导的互联网贷款规模快速上升,但与此同时,亦有一定数量商业银行依靠互联网公司在客户、数据、风控模型等方面优势开展互联网联合贷款业务,通过实质上仅提供资金的方式发放互联网联合贷款,尽管相关业务规模实现了显著增长,但也在不同方面产生了不同程度的风险隐患。

在业务规模方面,近年来商业银行,尤其是头部商业银行个人消费类贷款规模快速上升,目前存量业务规模相对较大,互联网贷款对拉动行业零售贷款规模增长形成了较大程度贡献,而其中由商业银行与互联网公司合作发放的互联网联合贷款规模在互联网贷款中占有一定比例。与此同时,互联网贷款、尤其是互联网联合贷款业务也暴露出风险管理不审慎、监管部门难以进行监管、金融消费者保护不充分、资金用途监测不到位等问题和风险隐患。

对于互联网联合贷款,目前合作的互联网公司主要是国内较知名、用户数量很大的各类互联网服务提供商,它们依靠其场景和庞大的用户数量挖掘出较大体量的零售贷款需求,但受限于其自身资本实力的相对稀缺和资金来源的相对不足,其通过互联网联合贷款的方式引入商业银行作为合作伙伴,引入商业银行的资金,以支撑其互联网贷款方对资金的需求,同时通过在联合贷款中较低的出资比例,提高自身资金的杠杆放大倍数,提升自身的收益水平。大部分开展互联网联合贷款的商业银行,其在合作中仅提供资金,监管部门反复强调的独立风控仍较为缺位,最终较大比例的违约风险承担、资本消耗,仍保留在个体商业银行自身以及商业银行体系内。因此,有必要尽快完善监管制度,促进互联网贷款、尤其是互联网联合贷款业务稳健规范开展。

互联网贷款业务监管文件先后发布,引导商业银行进一步规范互联网贷款行为

2020年7月17日,银保监会对外发布了《商业银行互联网贷款管理暂行办法》(以下简称“《办法》”),其中明确了互联网贷款内涵和外延、对联合贷款和助贷模式的态度以及贷款合作管理流程等方面监管要求。《办法》发布以来,在引导商业银行规范开展互联网贷款业务、促进商业银行提升风险管理能力上起到了积极作用。但同时,监管部门也发现,各机构执行效果和整改力度存在差异,特别是在独立实施核心风控环节、加强合作机构管理等方面,部分机构的互联网贷款业务行为与《办法》要求仍有一定差距,存在风险隐患。为进一步细化审慎监管要求、统一监管标准,2021年2月20日银保监会出台《关于进一步规范商业银行互联网贷款业务的通知》(以下简称“《通知》”),填补了之前监管政策的缺失和不足,进一步明确了互联网贷款业务的监管导向和具体量化监管指标约束。

《通知》主要从以下四个方面对商业银行互联网贷款业务进行了规定:首先是明确银行风控流程的独立性,要求商业银行应该独立开展互联网贷款风险管理,并自主完成对贷款风险评估和风险控制具有重要影响的风控环节,严禁将贷前、贷中、贷后管理的关键环节外包,相较于《办法》中提出的“互联网贷款业务涉及合作机构的,授信审批、合同签订等核心风控环节应当由商业银行独立有效开展”更为严苛。其次是明确规定了3项定量管理要求,即:单笔互联网联合贷款中合作方出资比例不得低于30%、与单一合作方(含其关联方)发放的本行贷款余额不得超过本行一级资本净额的25%、同全部合作机构共同出资发放的互联网贷款余额不超过全部贷款余额的50%,相较于《办法》提出了更为具体的量化监管指标约束。然后是严禁地方法人银行跨区域经营,地方法人银行开展互联网贷款业务的,不得跨注册地辖区开展互联网贷款业务,这相较于《办法》中的“地方法人银行开展互联网贷款业务,应主要服务于当地客户,审慎开展跨注册地辖区业务”有了更为严格的监管意见。最后是设定了过渡期安排,对于出资比例标准和跨区域经营的限制,实行“新老划断”,要求从2022年1月1日起的新发生业务依照新出资比例和区域要求执行,对于存量业务自然结清;集中度风险管理、贷款总额限额管理的量化标准则要求在2022年7月17日前有序整改完毕,总体与《办法》的过渡期衔接基本一致。

本次互联网贷款监管新政利好头部商业银行,之前互联网联合贷款开展规模较大的中小银行整改压力较大,行业马太效应进一步加剧

我们认为互联网金融全面监管升级,将给头部商业银行带来较大的机遇,而部分中小银行将面临较大的整改和业务下滑压力,主要可以从以下几个方面来看:

其一,目前来看,行业内目前规模较大的互联网联合贷款,由商业银行和互联网企业共同出资,大多数参与互联网联合贷款的中小银行,相关授信审查、风险控制等核心环节依然基本全部由合作机构负责,在相关监管文件出台后,针对互联网贷款建立自主风控体系的压力较大,否则将面临很大的监管压力和业务开展压力。

其二,从互联网联合贷款出资比例要求来看,目前互联网联合贷款中,合作机构出资比例在很大程度上远低于最新监管文件中的要求,未来合作机构出资比例需要上升,杠杆水平面临压缩,同时考虑到合作机构资金来源的相对不足,行业整体互联网联合贷款规模或将收缩,但客户的贷款需求依然存在,商业银行自主开展的互联网贷款市场空间加大,有利于自主获客、自主风控、信息系统建设水平更突出的头部商业银行开展互联网贷款业务。

其三,从互联网联合贷款单一合作机构集中度要求来看,目前中小银行合作机构数量相对较少,同时对单一合作机构的依赖程度更高,而受限于中小银行更低的资本实力,其在单一合作机构贷款规模不超过本行一级资本净额25%的要求方面整改压力更大。未来中小银行与目前主要合作机构的互联网联合贷款规模需要压降,而互联网联合贷款合作机构覆盖面亦需积极拓宽。而对于大中型银行,其资本实力更为雄厚,合作机构准入更为便利,在与合作机构的谈判中,未来大中型银行的地位或将上升。

其四,从总量额度管控情况来看,《通知》指出“银行全部互联网联合贷款余额不得超过全部贷款余额的50%”。整体来看,3项定量要求中本项要求对于商业银行来说相对更容易达标,但仍不排除有个别成立时间较短、之前互联网联合贷款投放力度较大的中小银行目前存在超标的可能性,其仍面临互联网联合贷款规模压缩的整改压力。

其五,从展业区域要求来看,目前部分地方法人银行,尤其是注册地位于经济体量较小的区县级法人银行,所在地信贷业务已经基本饱和,急需通过跨区域经营实现跨越式增长,互联网贷款给予了其便利的跨地域展业契机。但在《通知》出台后,地方法人银行将再难以通过互联网贷款途径实现异地投放,将更为回归服务本地经济的定位。相对而言,可以在全国范围展业或跨地域设点的头部银行将再次受益。特别地,《通知》也指出严控跨地域经营的要求不适用于“无实体经营网点、业务主要在线上开展,且符合银保监会其他规定”的银行,这意味着定位于互联网经营的民营银行以及少数法人直销银行将受益于本条规定。

参考文献:

[1] 本文所指互联网贷款,同监管相关文件定义口径,具体是指商业银行运用互联网和移动通信等信息通信技术,基于风险数据和风险模型进行交叉验证和风险管理,线上自动受理贷款申请及开展风险评估,并完成授信审批、合同签订、贷款支付、贷后管理等核心业务环节操作,为符合条件的借款人提供的用于消费、日常生产经营周转等的个人贷款和流动资金贷款。

法律声明:

本订阅号所发布的原创报告所采用的数据均来自合规渠道,通过合理分析得出结论,结论不受其它任何第三方的授意、影响,特此声明。报告中观点仅是相关研究人员根据相关公开资料作出的分析和判断,并不代表公司观点。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!