-

连接人,信息和资产

作为投资级发行主体较多的房地产行业,2021年中资美元债到期量占到了合计到期量的33%,在集中兑付压力与融资政策收紧的背景下,部分资质相对较弱的企业信用风险可能会进一步暴露,风险溢价将会继续上扬。

作者:西政财富

来源:西政财富(ID:xizhengcaifu)

目录

一、境外美元债的发行流程及常见架构

二、投资人认购境外美元债的关注要点

(一)对发行人股东背景、行业地位、管理层背景、企业战略等定性情况

(二)对财务状况的定量判断

(三)外部环境及融资环境等

(四)发行架构及增信措施

三、2021年年初至今房企境外美元债发行情况概览

笔者按:

据不完全统计,2021年中资美元债到期总量约为1399 亿美元,较2020年有明显增长。具体来看,2021年有10个月份的到期量均在100亿美元以上,尤其是9月和11月份,到期量均将超过150亿美元,因此市场层面存在一定的集中兑付压力。作为投资级发行主体较多的房地产行业,2021年中资美元债到期量占到了合计到期量的33%,在集中兑付压力与融资政策收紧的背景下,部分资质相对较弱的企业信用风险可能会进一步暴露,风险溢价将会继续上扬。

近期发行的境外美元债中,以借新还旧为目的的中长期美元债居多。但是,我们近期在与境外投资人沟通时,境外投资人却反馈自从华夏幸福债券违约事件后不少境外机构投资人已开始排查流动性压力较大的类似房企,对此类房企发债的市场规避情绪也较为浓厚,总体上可能将不利于后续再融资。

为便于同业人士对近期境外融资市场有更深入的了解,我们结合近期操作的房企境外融资的相关资金募集情况,特总结此文以供合作参考。

一、境外美元债的发行流程及常见架构

中资美元债的一级发行市场只有场外交易市场,没有固定的场所,也没有成员资格规定和交易对手的限制。境外美元债的发行流程大体如下:发行人选定联系全球协调人(JGC)——JGC起草债券发行说明书(OC)——JGC选定簿记管理人(JBR)和牵头经办人(JLM)——宣布交易开始和发布OC——路演(RS)——定价——交割及发行。

其中涉及的主要文件包括发行通函(美元债券关键条款描述、发行风险及评估意见、发行人的主营业务、股东介绍、财务信息、发行时间规划、相关会议讨论纪要等)、路演材料、相关协议(托管、认购、承销、费用协议)、法律意见书等。

我们在2020年12月8日推文《房企如何发行美元债融资》一文中详细介绍了境外美元债常见的几种发行模式,包括境内企业直接发行、内保外贷模式下间接发行(境内集团直接跨境担保发行、通过银行开具备用信用证增信模式间接发行)、维好协议/安慰函增信+股权回购模式发行等,具体内容可参见前文,在此不再赘述。

二、投资人认购境外美元债的关注要点

购买境外美元债的买方机构包括由银行、券商或企业设立的资管公司(持香港4号或9号牌)、基金公司(持香港4号或9号牌)、保险公司、家族办公室、主权基金、私募/对冲基金公司、银行或券商资产管理户/自营户等。专业的投资机构在购买美元债时会重点关注宏观经济金融环境、中观行业、发行人的微观信用等几方面。根据我们从事跨境融资业务的经验,对于地产这类高收益美元债,投资人一般都会更加关注微观层面的债券发行人的信用基本面、债券发行结构以及相关投资者保护条款等内容。

(一)对发行人股东背景、行业地位、管理层背景、企业战略等定性情况

境外投资人对发行债券的开发商的实控人性质是民企还是国央企;行业排名情况;股权质押比例情况;土储是否充足以及土储集中度是否过高,城市能级是否过低(一二线还是集中在三四线或区域)等情况十分关注,另外该等土储是否对后续回款造成压力也是需关注的重点,还有就是近年销售增速情况、去化水平、销售均价情况、后续盈利空间是否较薄等。此外,公司是否存在政治风险、核心人物风险(如实控人或董事长被抓)、管理层动荡、人事变动频繁等。

(二)对财务状况的定量判断

自“三道红线”融资监管政策实施后,境外投资人亦会重点关注发行人的“三道红线”的踩线情况,对于现金短债比过低、负债率持续走高、融资渠道过于复杂、股权质押率偏高(若融资导致股票价格大幅下跌、存在出现爆仓导致公司股权强制转移、控制权变更)、表外负债过高以及近两年债券存在较高的集中兑付风险的发行人均谨慎介入。对于一些回款进度弱于拿地强度,公司持续存在自有现金流缺口,并可能推升债务规模提升且出现高杠杆、高非标融资和高成本的债务融资特征情况的发行人的债券亦会十分谨慎。

(三)外部环境及融资环境等

境内融资政策收紧亦会影响境外中资美元债供给,自去年以来地产融资监管持续政策加码(“三道红线”、融资性信托规模持续压降、银行贷款集中度“两条红线”、22城住宅用地集中出让等)。然而,目前监管机构对地产企业境外发债融资额度备案仍处于偏紧状态。境外投资人亦密切关注境内对地产融资的监管风向以及发行人与ZF的关系。就发行人个体而言,投资人亦会重点关注发行人的融资构成情况、融资方式,是否能获得主流融资渠道的支持等。

(四)发行架构及增信措施

不同的境外美元债的发行架构对投资人的投资意愿以及发行成本有重大影响,相对而言,投资人更倾向于直接发行债券。另外,外部增信措施也有助于提高债项的评级,大幅降低违约的风险。从担保的效力而言,母公司或其他公司直接担保、银行备用信用证增信效力更高,而维好协议、安慰函的效力则相对较弱。

三、2021年年初至今房企境外美元债发行情况概览

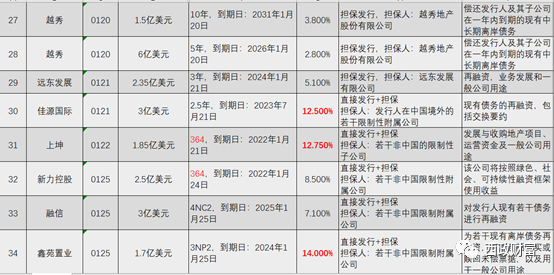

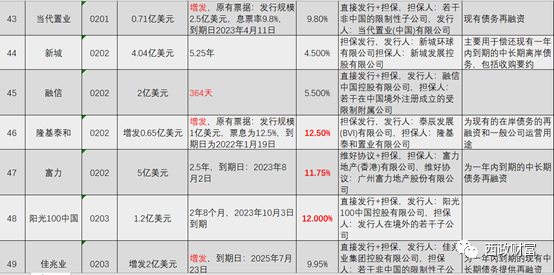

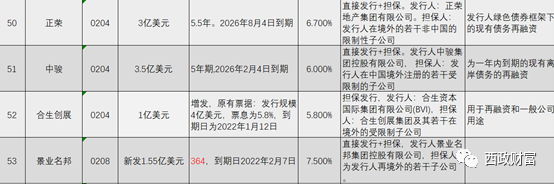

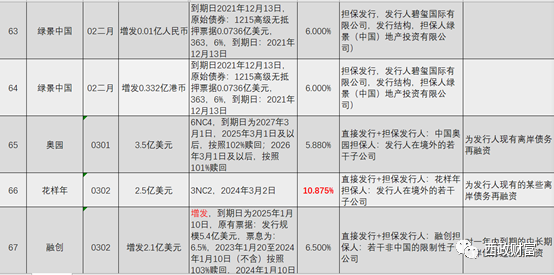

据我们不完全统计,2021年年初至今发行的70多支中资美元债中,以对现有债务再融资为目的的中长期债券相对居多;从发行票息来看,国央企(中国海外宏洋2.45%、华发3.6%、越秀3.8%)以及头部房企及前30强房企(如碧桂园2.7%、世茂3.45%、旭辉4.375%、新城4.45%、龙光4.5%等)票息相对较低;上坤及隆基泰和由于首次发行境外美元债,此次发行的364天的美元债票息分别为12.75%及12.5%。除此之外,近期发行美元债的百强房企中,票息最高的为鑫苑置业的中长期美元债,票息为14%;另外,票息在10%以上的还有金轮天地(14.25%)、广州方圆(13.6%)、佳源国际(12.5%)、阳光100中国(12%)、华南城(11.95%)、当代置业(11.95%)、富力(11.75%)、花样年(11.625%)。从发行期限来看,发行期限以中长期为主。从发行架构来看,以RegS私募方式发行的债券规模仍居主导,直接发行+担保为主要发行方式,另外,由于北大方正拒认提供维好协议的美元债券事件令维好协议风险再度聚焦,风险溢价上升,由此导致以维好架构发行的债券规模大幅下降。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!